一、核心原理:从拉普拉斯变换到趋势滤波

拉普拉斯变换将时域价格信号转为复频域,便于设计低通滤波器以保留趋势、滤除噪声。其离散化后得到拉普拉斯趋势滤波器(LLT),本质是一阶低通滤波,与 EWMA 数学等价,但推导自连续时间系统,理论更清晰。

基于拉普拉斯变换的趋势交易策略,核心在于利用拉普拉斯趋势滤波器从价格序列中提取平滑、低延迟的趋势信号。相较于传统移动平均,该方法从连续时间信号处理理论出发,通过指数衰减加权实现更精准的趋势估计。实现步骤

滤波器设计

拉普拉斯趋势滤波器可视为一阶低通滤波器的离散化表达。其连续时间传递函数为

其中 λ 决定截止频率,控制对价格变化的敏感度。离散化后,趋势值 τ_t 满足递推公式:

其中 p_t 为当前价格,Δt 为采样间隔。这与指数加权移动平均(EWMA)形式一致,但其参数 λ 直接源于连续系统,便于通过信号带宽进行理论设计。

参数选择

λ 是关键参数,通常根据市场周期设定。例如,若交易标的呈现 20 日周期,则可设 λ=2π/20≈0.314,使滤波器有效滤除高频噪声,保留主要趋势。实践中常结合价格波动率或通过优化回测确定。

交易信号生成

使用滤波器输出 τ_t 作为趋势方向。常见策略包括:

优势与注意事项

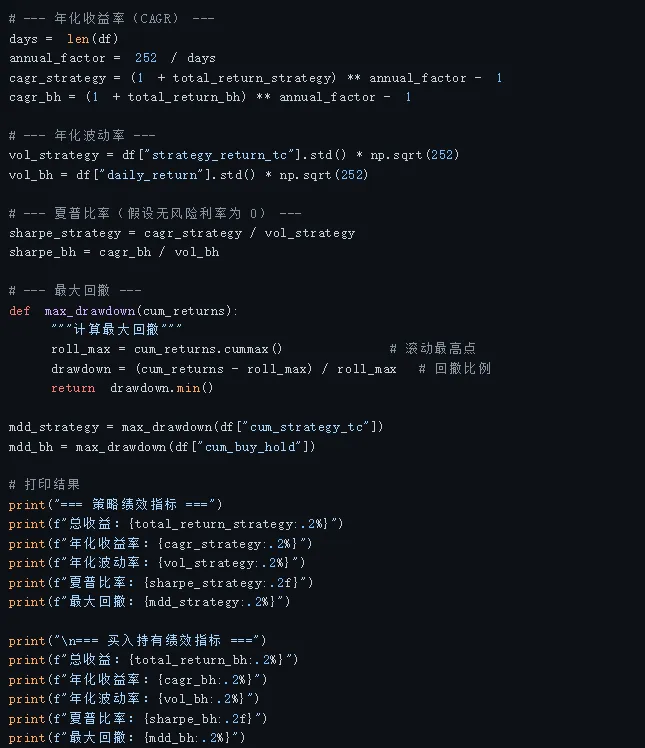

拉普拉斯滤波器因指数衰减权重,对近期价格反应灵敏,且理论框架明确,便于结合频谱分析自适应调整 λ。但需注意:在震荡市中易产生虚假信号,建议叠加波动率过滤(如ATR阈值)或仅用于高趋势性品种。参数 λ 过大会引入噪声,过小则滞后显著,需通过样本外验证权衡。

通过将信号处理理论与交易实践结合,该方法为趋势跟踪提供了兼具数学严谨性和实用性的工具,尤其适合算法交易中的实时趋势识别。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?