做量化最烦的,往往不是写策略。

是你回测写一套,实盘又改一套。 换个券商,接口、订单、账户状态、数据源,又重新胶水一遍。

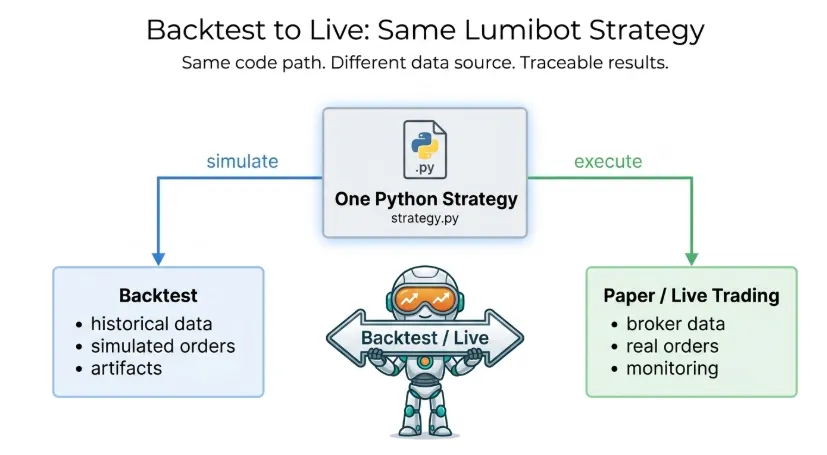

Lumibot 这个项目戳我的点就在这里:它把“回测”和“真实下单”尽量放进同一套策略代码里跑。README 里的例子很直白,先用 Yahoo Finance 数据回测,后面接 Alpaca 这类券商时,主要换 broker 配置。

这对个人开发者挺要命。

因为很多人不是不会写交易逻辑,而是还没走到交易逻辑,时间就被券商 API、数据格式、订单状态同步吃掉了。

Lumibot 支持的资产也比较杂:股票、期权、加密货币、期货、外汇、指数都在覆盖范围内。券商和交易所这边,README 里列了 Alpaca、Interactive Brokers、Tradier、Schwab、Tradovate,以及部分 CCXT 加密货币路径。

回测数据源也不是只绑死一家。

它支持 Yahoo Finance、Alpaca、Interactive Brokers REST、ThetaData、Polygon/Massive、DataBento、Tradier、Schwab,也能直接吃 Pandas/CSV。

这类框架以前常见的问题是:规则策略能跑,但一碰 AI 就变成另外一套玩具代码。

Lumibot 现在把 AI agent runtime 也放进来了。Agent 可以看市场和账户状态、查订单、用技术指标、读 SEC 财报和 FRED 宏观数据,还能接本地记忆、通知,甚至挂外部 MCP 工具。

我比较喜欢它的一个设定:AI 不一定直接下单。

你可以让研究 agent 只读数据,真正有交易权限的是另一个 portfolio manager。也可以做多模型辩论、牛熊中性委员会,或者用普通 Python 规则先卡住风险,再让模型解释和补充证据。

这比“让大模型直接炒股”听起来靠谱一点。

还有一个容易被忽略的点:它会记录 AI 策略里的决策、工具调用、记忆和运行产物。也就是说,回头复盘时你能看到它当时为什么动手,而不是只剩一条神秘成交记录。

安装倒是很直接:

pip install lumibot

不过我会把它看成一个研究和工程框架,不是财富密码。 尤其是真钱实盘,风控、滑点、数据质量、券商限制,一个都绕不开。

但如果你已经会 Python,又想把传统量化、券商接入、AI 财报分析放在一条链路里试试,Lumibot 值得翻一遍。