当AI能优化99%的财务决策,剩下的1%心理算法,成了你唯一的护城河。

凌晨三点,陈明的资产管理面板泛着冷静的蓝光。AI助手刚刚完成月度复盘:净资产突破九百万,年化收益持续跑赢大盘,负债率健康得像教科书案例。 所有可见指标都是令人安心的绿色。

但陈明在黑暗中盯着天花板,失眠了。财务数据完美,内心却有个声音在低语:“为什么我拥有得越多,反而感觉越脆弱?我的下一站在哪里?”

这是2026年最隐蔽的财富悖论:我们精于计算一切可见的数字,用系统管理现金流与资产,却对真正决定财富上限与幸福感的隐形心理算法一无所知。当技术能接管大部分“如何操作”时,“为何出发”与“以何种状态前行”,成了人最后且唯一的疆域。

你的财富系统决定了你的底线,而你的心理算法,决定了你的天花板。以下六行关键代码,正在你的后台默默运行,编写着你独一无二的财务命运。

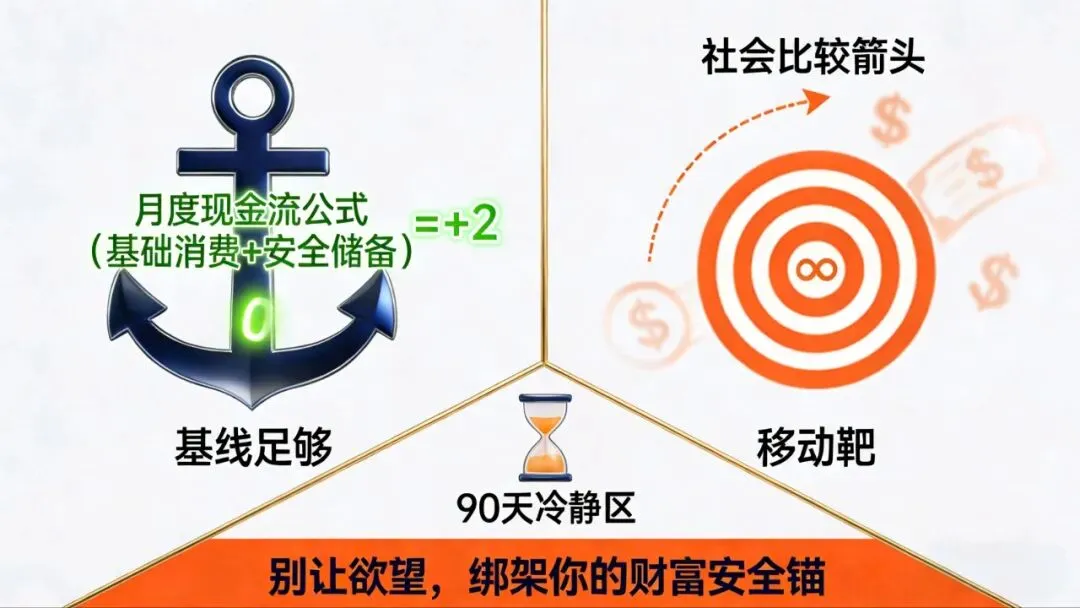

第一行代码:你的“足够”定义算法

财务软件能告诉你净值多少,但它永远不会问你:“对你而言,什么是真正的‘足够’?”

多数人的“足够”是一个被社会比较悄悄劫持的移动靶:三十岁时觉得五百万够自由,真到五百万,发现圈子里的新基准是一千万。你从财富的积累者,不知不觉变成了数字的囚徒,在追逐中耗尽了本应用于创造的能量。

核心漏洞:“更多等于更安全”的幻觉。事实上,当你的消费欲望与资产规模同步膨胀时,财务脆弱性不降反升。那些年薪百万却月月清零的人,其财务结构远比月薪八千但存下四千的人更危险。

2026年算法升级:建立“双轨足够制”

1. 基线足够:计算出保障你基本体面与安全生活所需的月度现金流,乘以300(覆盖25年)。此数字是你系统的安全锚,应优先且无条件达成。

2. 欲望缓冲期:任何超出基线的消费或升级欲望,强制进入 “90天冷静区” 。若到期后渴望依旧,且不影响安全锚,再启动精算决策流程。

即刻行动:请现在就暂停阅读,在备忘录里写下你的 “基线足够”数字。这个动作本身,就是对抗无限欲望、夺回定义权的第一步。

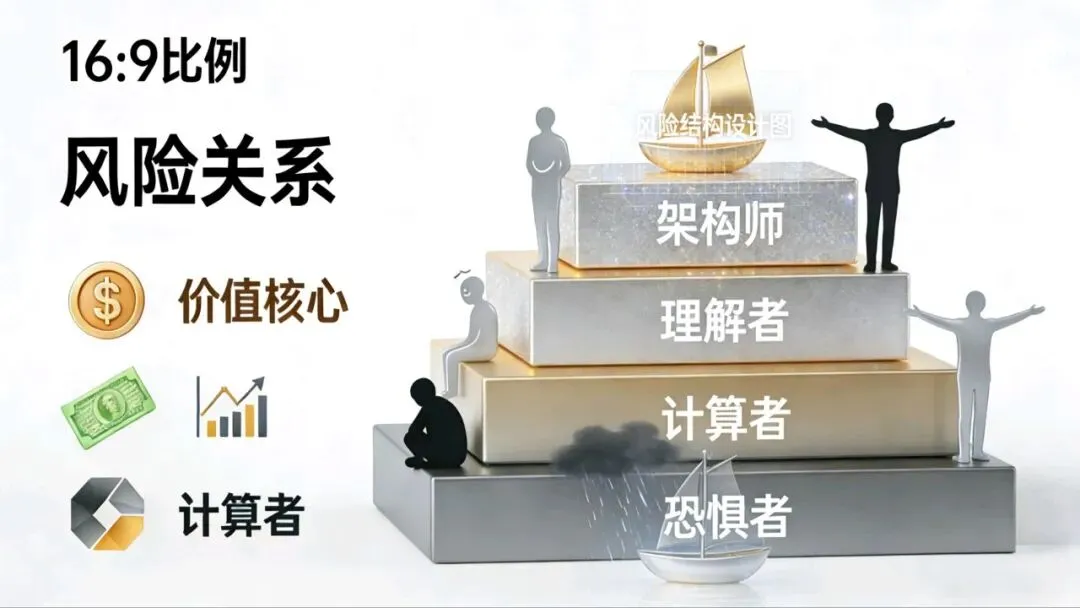

第二行代码:你的“风险关系”矩阵

所有投资课程都在教你计算风险(Beta值、标准差),但没告诉你:风险不是数学问题,是你与不确定性之间深刻的“关系模式”问题。这决定了四种财富命运:

· 恐惧者:视风险为怪物,躲进“绝对安全”(如现金),实则被通胀的隐性风险常年侵蚀。

· 计算者:接受风险,但活成紧绷的“概率机器”,赢得了市场收益,却输掉了内心的平静。

· 理解者(少数):能区分“价格波动的噪声”与“价值损伤的信号”,在众人恐慌时审视本质。

· 架构师(顶级):不预测风险,而是设计风险结构。他们构建“不对称性”,用有限损失博取无限收益,像建造无论风向都能借力前进的帆船。

你处于哪一重?

多数人在第二重内耗,而跃迁始于第四重进化。

升级路径:启动“风险微实验”

每月拿出不影响生活的资金(如月收入1%),做一件让你轻微不适但好奇的风险行为:投资一个小众领域、发布一个可能被批评的创作、学习一个失败率高的技能。核心目的不是盈利,而是收集你最真实的“风险反应数据”——你在压力下的决策模式、情绪波动与恢复速度。六个月后,你将拥有一份远超任何问卷的个人风险人格图谱。

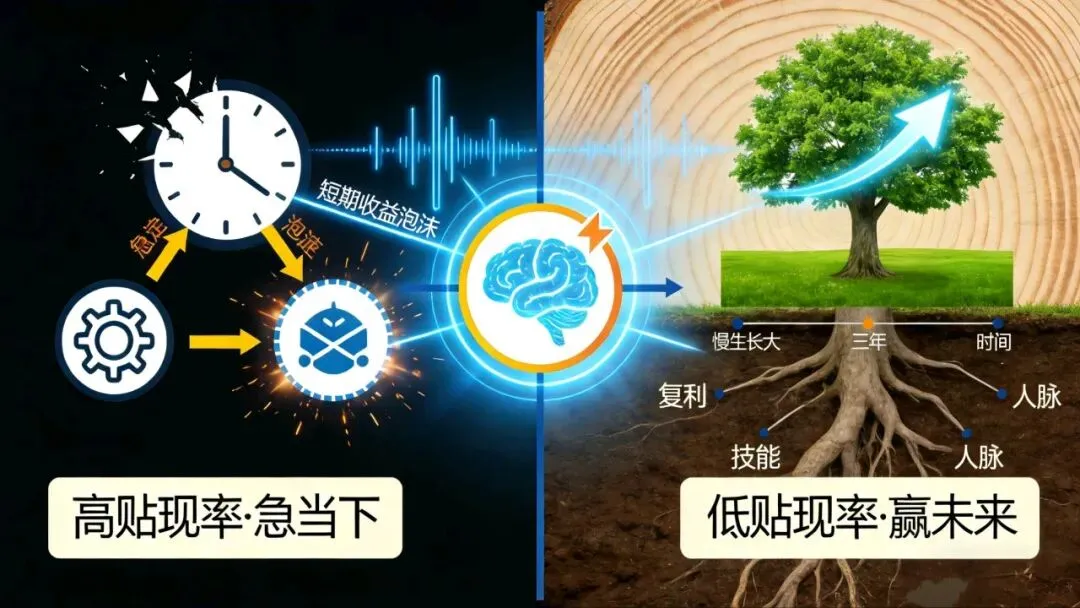

第三行代码:你的“时间贴现率”

经济学用“贴现率”衡量未来价值在今天打多少折扣。你的大脑每时每刻都在执行这套算法,而你的财富轨迹就是贴现率的显形。

· 高贴现率者:活在急切的现在。需要即时反馈,追逐每个热点,无法忍受播种的沉默。他们常支付巨额交易成本与机会成本,抓住每一波回调,错过每一轮主升。

· 低贴现率者:活在清晰的未来。愿意为三年后的结果深耕,不关心明日涨跌,只关心资产的长期价值。他们看似迟缓,却总在关键转折点准时出现。

神经科学揭示,这是大脑边缘系统(渴望即时满足)与前额叶皮层(规划未来)的永恒战争。而你可以通过训练,强化后者。

贴现率修复训练:

1. 日常“十分钟延迟”:在冲动消费或娱乐前,强制插入十分钟,做一件微小的建设性替代。

2. 建立“季度评估”节奏:将每天盯盘的习惯,改为每季度深度复盘。让系统在期间自动运行。

3. 绘制“三年路线图”:问:“如果现在开始做X,三年后我的生活/能力/资产会有何不同?”然后反向推导出今天必须执行的第一步。

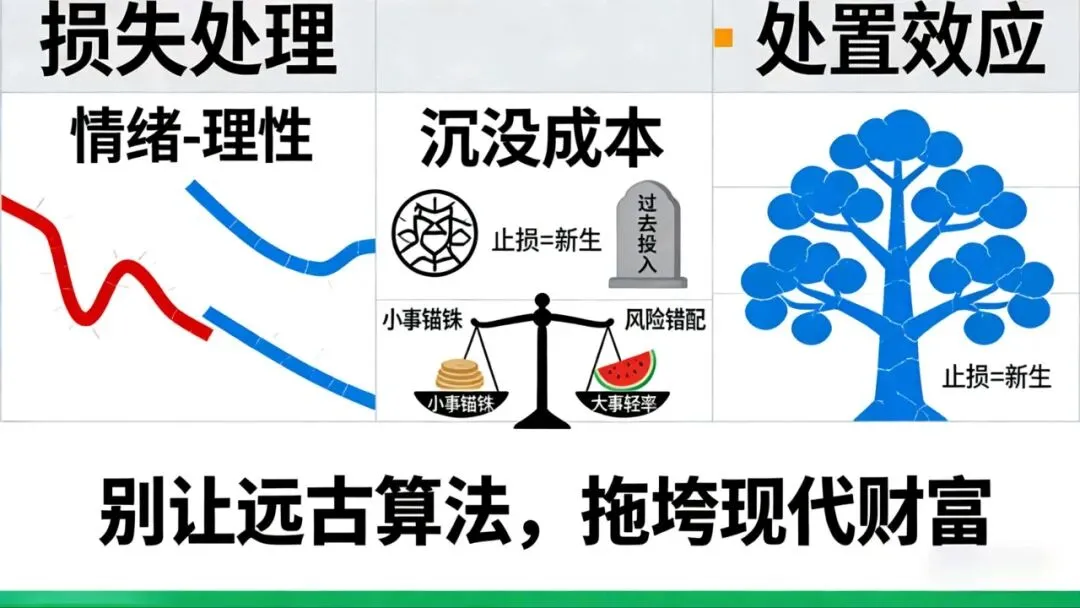

第四行代码:你的“损失处理”程序

行为经济学指出,损失100元的痛苦,需要获得250元的快乐才能抵消。这套远古的生存算法,在现代金融场景中常引发灾难:

1. 处置效应:急于卖掉盈利的“正确证明”,却死抱亏损的“错误证据”,导致“截断利润,让亏损奔跑”。

2. 沉没成本谬误:“已经投入这么多,不能放弃”。于是在错误的工作、项目或关系中持续加码,让过去的投入绑架未来的选择。

3. 风险错配:在琐事上极端保守(为省30元比价2小时),在人生重大决策上(择业、择偶、大额投资)却异常草率。

2026年重写指南:

· 损失预演法:重大投入前,完整想象“若损失30%我会怎样?”,并写下具体的情绪应对与行动预案。

· 旁观者视角:损失发生时,自问:“如果这是我最好的朋友,我会给他什么建议?”瞬间切换的视角能穿透情绪迷雾。

· 损失分类学:严格区分 “价格波动”(需耐心持有)与 “价值损伤”(需果断止损)。

第五行代码:你的“财富叙事”身份

每个人内心都在持续讲述一个关于金钱的故事。这个内在叙事,比任何外部指标都更能预测你的财富轨迹。

· 受害者叙事:“钱很难赚”、“富人都靠关系”。——交出掌控权。

· 劳动者叙事:“要努力工作”、“省吃俭用”。——相信汗水,但忽视杠杆与系统。

· 创造者叙事:“钱是解决问题的工具”、“财富是认知的变现”。——聚焦价值创造与资源整合。

你的每句话都在强化叙事:“我买不起”(匮乏) vs “我选择不买”(自主);“这太贵了”(消费者) vs “价值不匹配”(投资者)。

叙事重构练习:

1. 捕捉内心对话:记录一天中所有与钱有关的自我对话。

2. 关键词替换:将“成本”换为“投资”,“消费”换为“交换”,“损失”换为“学费”。

3. 建立决策仪式:重大决策前,深呼吸,问:“这个决定,符合我想成为的那个人的财富故事吗?”

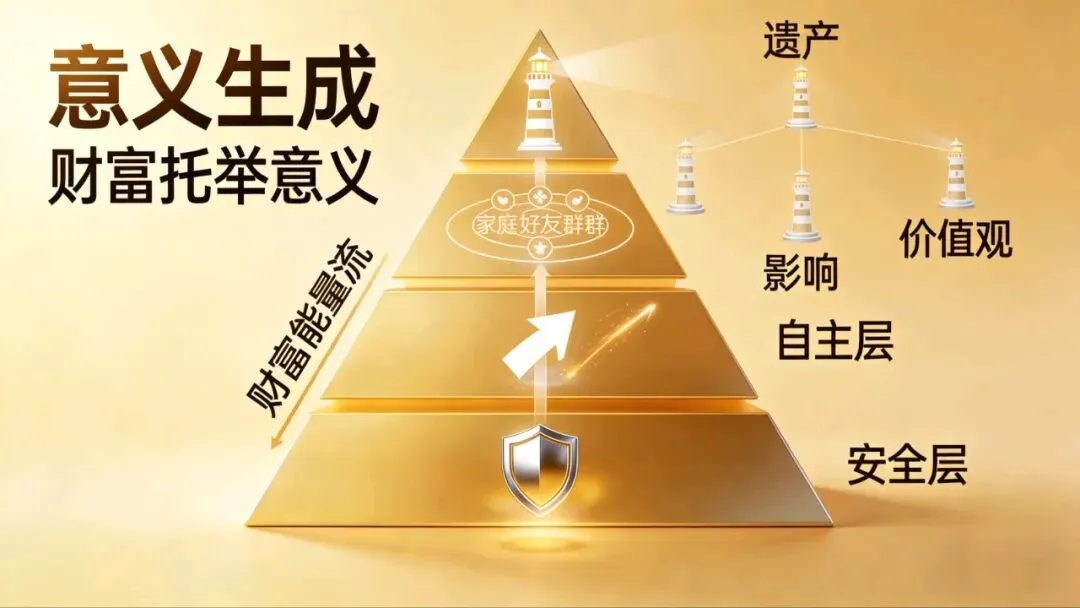

第六行代码:你的“意义生成”系统

这是最底层的代码:当财务自由实现后,你每天早晨为什么醒来? 若无答案,财富会从祝福变为诅咒,引发“数字空虚”、“消费填坑”与“传承迷茫”。

构建你的四层意义系统,让财富成为支撑它的资源:

1. 安全层:免于匮乏的自由。(基础)

2. 自主层:对不想要的生活说“不”的能力。(选择权)

3. 连接层:滋养深度关系,支持所爱之人。(归属感)

4. 贡献层:创造持久影响,延伸你的价值观。(使命感)

启动你的“意义-财富”螺旋:

· 意义审计:过去一年,你的时间与金钱在这四层如何分配?

· 设立“意义探索基金”:从资产中拨出5%,专门用于尝试有深意但不确定回报的事。

· 寻找“意义榜样”:研究那些既有财富又有清晰意义感的人的生活结构与决策逻辑。

当意义清晰,财富决策会变得异常简单——你知道什么值得全力以赴,什么应该断然拒绝。

终极整合:成为你财富系统的架构师与CEO

现在你拥有了完整的蓝图:显性的财富操作系统(管理现金流、资产配置),与隐性的心理算法系统(管理决策、情绪与意义)。前者是你的战舰,后者是你的导航仪与船长心智。

2026年最值得的投资,就是持续升级这两套系统,尤其是运行在你心智深处的算法。因为最终,你的外在财富,永远不会超越你内在算法的版本。

你的重写指令,将从哪一行代码开始?

在评论区,用这个格式留下你的宣言:

“我要重写 【XX算法】 。我的第一个指令/行动是:【具体、微小的第一步】。”

例如:“我要重写 【时间贴现率】 。我的第一个指令是:本周每次想刷短视频前,先读5页一直想读的那本书。”

最深刻的变革,始于一个清晰的指令,和一次微小的、坚定的执行。你的财富源代码,正等待你的编辑。