我写量化策略,最主要就是受桥水基金创始人瑞・达利欧的著作《原则》一书的启发。

我在实际交易的过程中发现,我交易系统没有问题,经常能够看对方向,但很难盈利,经常赚几笔小的然后亏一笔大的。

大部分亏损都是因为控制不了自己的情绪造成的,盈利的时候也控制不了情绪,赚一点就想止盈。

总是在“没上车”和“卖飞”之间来回切换,总的来说就是没有自己的交易原则,没有交易纪律,完全就是达利欧书里形容的那种散户。

所以我很早就想把自己的交易原则写成量化策略,但是自己不懂编程,一直拖到Ai编程的出现,才让我看到靠自己写量化策略的可能性。

都说AI会颠覆各个行业,AI能够赋能个人发展,不会使用AI的人将会被淘汰,以前我没有深刻的感觉,但是当我用AI帮我编程的那一刻,我才知道AI智能体的能力有多么恐怖。

真提程序员捏一把汗,以后肯定有很多很多程序员失业,写这篇文章的当下,我刚查了25年下半年某些互联网大厂程序员裁员数据,亚马逊25年7月裁员1.4万人、微软25年全年裁掉1.5万名程序员、Meta25年裁员3600人,英特尔2.4万名,这仅仅是裁的程序员...

你肯定很难想象,我的AI编程智能体会员费用只需7美元/月,我认为它的工作效率肯定超过100名甚至1000名程序员共同协作的产出。(跑题了,说回量化策略)

量化交易的好处就是让机器帮我判断,无任何人为干预,满足条件就机械的买进或者卖出,赚该赚的钱,亏该亏的钱,最后盈亏比一拉,赚的比亏的多,那就是好的量化交易策略。

最近在油管看到印度交易员Nikhil Kamath对话Ray Dalio的播客,主持人大致问达利欧;“你交易逻辑是什么?”

大概就是《交易原则+历史数据=机械执行》,就这么简单,事到如今他还在反复提这个原则,这个视频采访就在上个月,25年12月。

然而他的【原则】一书2017年就出版了,我是2020年看的这本书,25年又看了一遍,很多人看了就算了,从来没有真的深度思考大佬嘴里轻松吐露的真相。

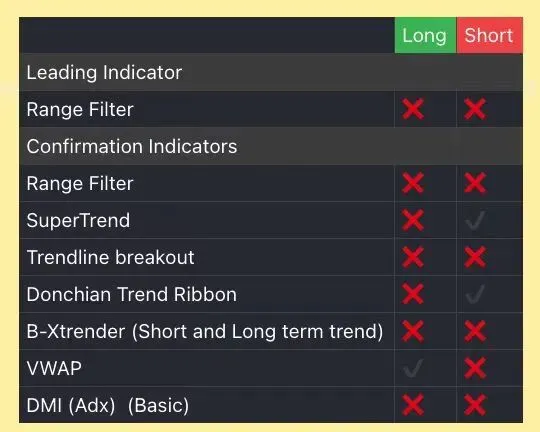

我的交易量化策略也是基于多个原则,首先是领先指标,和达利欧说的领先指标是一个道理,然后是信号过滤器,再加上权重判断。

过滤器过滤无用的噪音,然后做出最合理且正确的判断,我的策略大概有7个原则,但凡有一项不满足就不会下达买卖指令,所有条件满足才会执行做多或者做空指令。

这就是我的策略过滤器,需要有7个指标的共振,都朝着同一个方向,还需要过滤掉噪音,并且以收盘价为准,才会执行一笔趋势交易,这就是我的交易原则。

当有了原则后,我发现满足一笔交易的条件其实很“挑剔”但也正是这种挑剔,让我的策略正确率得到了很大提升,我主要做大盈亏比的趋势交易,回测数据盈亏比>6.0:1,胜率>50%,这个成绩是很夸张的,如果你对盈亏和胜率没有概念,请看下面介绍。

图片来自X.com @百萬Eric

从图片中我们可以看到,如果你的盈亏比1:1那么就需要60%的胜率,才能实现“盈利”。

盈亏比2:1则只需要40%的胜率就能够盈利,但是如果你的盈亏比5:1那么你只需要20%的胜率就能够盈利。

而我的策略盈亏比6.4:1,且胜率大于50%,可以说是非常夸张的成绩。

当我把我的回测数据发到某些交易社群的时候,他们都不相信,都觉得我的策略是重绘的,简单说就是“假”的,但是在我看来,他们越说假的,我越是高兴。

我的策略回测数据盈亏比6.4:1 胜率56%,亏损占比只有7.58%并且是回测6年的数据。

回测数据中我的策略只做了不到50笔交易,每一笔交易的质量都很高,基本上都是抓趋势,趋势破坏立刻做空,空头趋势被突破立刻做多,做单质量非常高,每一笔单子平均持仓时间在50天左右。(因为6年时间只有50笔交易,被群友各种吐槽,说我样本太少,没有任何价值,看得我想笑。)

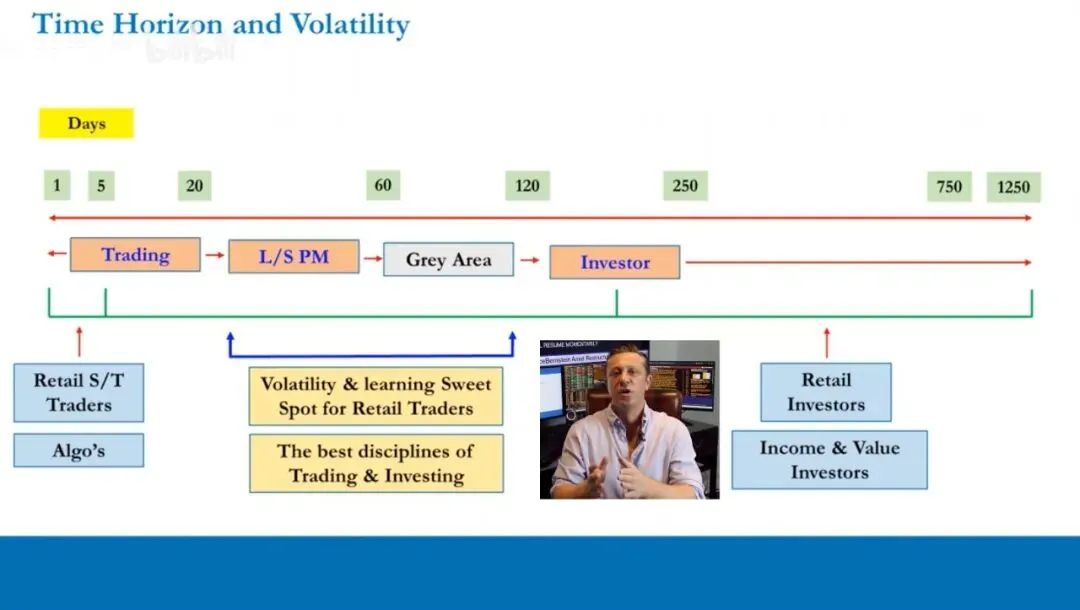

然而这个持仓市场非常符合趋势交易的规律,之前我看过高盛顶级交易员【Anton.kreil 安东·克雷欧】的一套线上课,他对投机交易持仓时间的解读,非常具有独特性。

图片来自:【Anton.kreil 专业交易大师班课程截图】克雷欧说市场上持仓时间在几个小时,或者1-5天内,是大部分散户的选择,也是90%日内交易者的平均持仓时间。但是这个持仓时间内的交易者,99%都会亏损,只有极少数人能够盈利,当时课后在问答环节有人给他抗辩这一说法,对方说这个持仓时间内的交易员也有很多赚了大钱的。

当时克雷欧激烈的反驳了对方,说99%的人都亏钱,是基于数学数据统计支撑的,这个数据告诉你,99%的人会亏损,仅有极少部分人能够赚钱,你看到赚钱的人,就是幸存者偏差,然后接着来了一句英文脏话,这里就不展示了。

我非常认同他对于持仓时间的看法,他说真正适合大部分散户交易者的持仓时间是30-90天,也就是图片中显示的「Grey Area 灰色地带」。

如果低于30天,盈利就会很难,这个持仓时间的交易者将会和大部分散户一样陷入亏损的陷阱,但是持仓超过120天,那么你的就不属于交易了,只能算作投资。真正属于投机交易且能够赚钱的持仓时间就是30-90天,不低于30天不超过120天,大概就这这么个区间,这也是我放弃做日内交易,选择做趋势交易最核心的原因。

我是一个非常听劝的人,既然高盛顶级交易员都告诉你别做日内高频交易,选择做趋势或者期权交易,那么我有什么理由继续坚持己见呢,所以我的策略都是基于趋势交易来做的。

(当然在此之前,我是一名日内高频交易者,我一年多时间交易了超过4000次,手续费都是一笔不小的数目,这些高频交易只是帮我积累了丰富的经验,处于没有赚钱,但是也没有亏钱的底部,但是我怕认为新手肯定是需要高频交易快速学习的,仅仅是学习,绝对不是交易的范畴)

安东·克雷欧全球非常顶级交易员,油管粉丝39万,有兴趣的小伙伴可以看一下。【我的策略回测数据】

下面是目前从2026年1月6日对接实盘,本金10000美元,到现在21天时间,目前策略做了2比交易,一笔多单,一笔空单,目前还持有空单中,截至现在2026年1月27日,盈利1754美金,标的:ETH,2X杠杆。

说回策略的开发,为了把我的交易系统做成策略,我写了大半年代码,和AI的对话堪比长篇小说,运行各种报错,修复后再报错,不断调试策略的有效性,经常干到深夜。

策略回测历史数据是验证策略有效性的唯一方式,经常一回测就是账户归零,有时候策略能赚点钱,但是很快又会归零,完全没有形成指数级增长的态势,真是无数遍想要放弃。

我经常遇到难题的时候就会怀疑,这件事靠个人是不可能完成,量化交易肯定是大机构专业人士才能做成的,但是每次想要放弃,我又觉得不应该。

因为我拥有的AI智能体肯定比机构工程师还要聪明,只是我需要耐心挖掘数据和训练它,我没有放弃的原因就是因为AI写代码的速度和逻辑,绝对能够比专业工程师团队更强,靠着智能体比人聪明的这一信念,让我一直坚持了下来。

通过漫长的回测和调试,我发现我的策略逻辑没有问题,只是测试的某些标的不适合我的策略,很多时候同一个策略在某些标的上表现良好,在某些标的上表现就很一般。

最后我发现,我的策略在美股的某些标的,以及加密货币BTC和ETH还有黄金上表现是最好的,其他大部分标的表现都很差。

这个发现是因为我看到MQL5策略网站上,很多很牛的量化交易指标,都只对某1-2个标的有用,很少有超过3个标的同时有用的,我一下就豁然开朗了,我以前想的就是一个策略对所有标的都管用才算优秀,实际上是在钻牛角尖,或者说追求一种不可能达成的完美状态。

回测数据中我经常用10000美元做测试,6年不到的时间,盈利达到340万美元,期间只有正常回撤,但是账户本金从来没有超过30%的亏损,看到回测数据的时候,我激动得一晚上睡不着。

可是当我把策略对接到实盘账户,用小资金测试的时候,才发现,下单指令根本就不管用,交易所根本就收不到指令,尝试了各种解决办法都没有找到问题的根源。

很长时间里只能眼睁睁看着策略摆在哪里,但就是没法用,耗费了无数个日夜写出来的策略,一个可能赚很多钱的策略,因为技术对接卡在了最后一步,我内心常常陷入极度崩溃的状态,在各种论坛找各种牛人帮忙,发私信总是石沉大海,最后还是只能靠自己。

其实段时间,可以说我基本上已经放弃了,可是命运就是这样会开玩笑,当你真正放弃的时候,事情的转机可能就会到来。

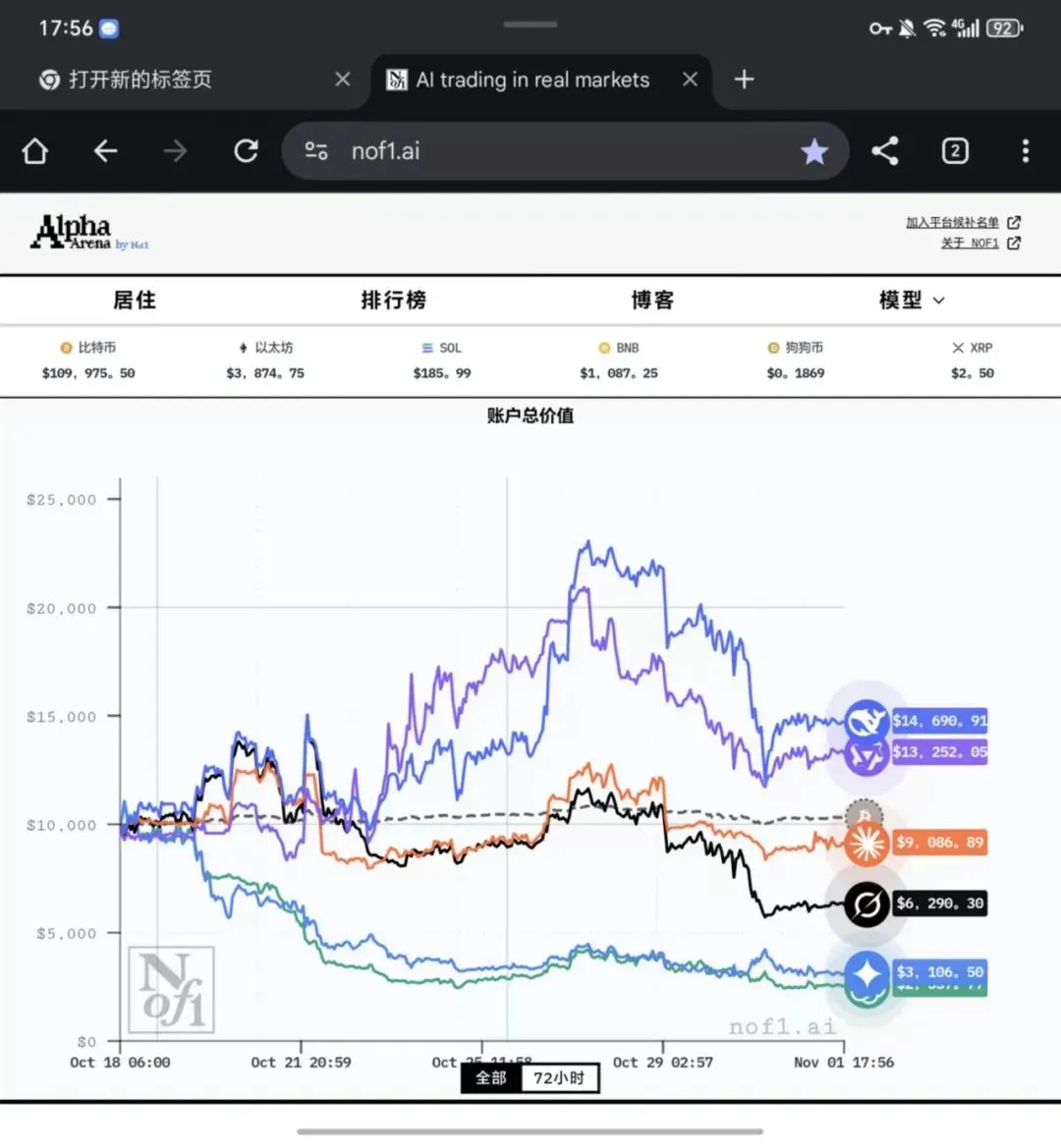

有天我在地铁上百无聊赖地在githbu上看一个开源的AI交易脚本。(就是前段时间很火的那个NOF1发起的人工智能交易挑战赛,什么Deep Seek大战Chat GPT的实盘交易赛)作者在githbu上开源,引来很多人围观。

图片来自:NOF1 AI交易大赛

我就在观看这个源代码的时候,突然就看到推荐框里出现一个英文帖子,介绍如何无缝对接量化交易策略到交易所的介绍,我点进去一看,冥冥之中觉得这个帖子有点东西。

于是回家就按照帖子里的思路开始对接起来,再研究了各个交易所的规则,突然就对接成功了。

于是马上小资金来回测试,测试了十几遍,每次都成功,下单信号几乎零延迟,简直让我太激动了,于是我计算好仓位和风险后,在26年1月6日这天,成功对接上了我的实盘交易账户。

同样也是用一万美元,拿真金白银去验证自己的策略,对我来说也是一种实盘记录的挑战,以后定期更新进展。

为什么发这篇文章,其实有2个目的,第一就是记录我如何从一个交易新手,到受到各种人影响走上量化交易之路的,第二就是记录自己用AI智能体成功写出属于自己量化策略。

这件事让我非常有成就感,虽然还没赚的逆天改命的钱,但是即便一分钱没赚,我也很激动,这是我踏入AI这个新纪元的一个见证,也是我踏入量化交易大门的第一步。

一个不懂编程的小白,靠着自身交易经验与AI协作,写出长达4578行代码的量化策略,这本身就是人工智能技术带来的工业奇迹。

而且我还赚了1700多美元,虽然以后的结果还需要时间的验证,但是仅仅21天的时间,我的的确确靠AI赚到了钱,这件事假不了。