用Python打造自己的量化交易系统:从均线交叉到完整策略的全流程实战

作者 | 真龙现身 · 2026年5月11日

很多散户投资者在谈到量化交易时,第一反应是"太高深了,我不懂编程"、"那是专业机构才能玩的东西"。但实际上,量化交易的核心逻辑并没有那么复杂,它的本质就是:用数据说话的选股策略,用规则替代情绪的交易系统。只要你有一定的Python基础,就完全可以自己动手搭建一套简单的量化交易系统。今天这篇文章,我将手把手教你从零开始,用Python实现一个完整的均线交叉策略,涵盖数据获取、策略回测、信号生成和实盘模拟的全流程。读完这篇文章,你将拥有一个可以立即投入实盘模拟的量化交易框架。全文7500字以上,干货满满,建议先收藏再慢慢研究。

在正式开始之前,我想先回答一个很多人都会问的问题:散户做量化真的有优势吗?我的答案是,在某些方面确实有优势。量化系统可以同时监控成百上千只股票,这是人工操作完全做不到的;量化系统可以严格止盈止损,不会因为贪婪或恐惧而错过最佳买卖点;量化系统可以回测历史数据,用数据验证策略的有效性,而不是凭感觉做决策。当然,量化交易也有它的局限性,但作为散户投资者,如果能够掌握基础的量化技能,至少可以在信息获取和交易执行这两个环节大大提升效率。接下来,让我们开始实战。

01 环境准备:Python量化开发环境搭建

Python量化交易开发环境是整个系统的基础

搭建量化交易环境是入门的第一个门槛,很多新手就是卡在这一步久攻不下,最后选择了放弃。我建议使用Anaconda来管理Python环境,因为它预装了大部分科学计算所需的库,而且环境隔离功能可以让你在不同项目之间切换时不会相互干扰。具体步骤是:第一步,下载并安装Anaconda;第二步,创建一个专门用于量化交易的虚拟环境;第三步,在虚拟环境中安装需要的第三方库。对于量化交易来说,最核心的库包括:pandas用于数据处理,numpy用于数值计算,tushare或akshare用于获取股票数据,matplotlib用于可视化回测结果,backtrader用于策略回测。如果你的电脑配置一般,可以先用更轻量的库组合,等熟悉了再升级到更完整的框架。

关于数据源的选择,国内A股最常用的免费数据接口是tushare和akshare。tushare需要注册并申请积分才能获取完整数据,但它的数据质量比较稳定,接口文档也比较清晰。akshare是纯免费的开源项目,数据覆盖面广,但接口稳定性稍差一些。我个人的建议是,新手先用akshare熟悉数据获取的基本流程,等对数据结构和接口调用有了一定了解之后,再切换到tushare获取更专业的数据服务。在安装这两个库时,需要注意它们的依赖版本,避免和已有的库产生冲突。建议在虚拟环境中单独测试每一个库,确保能够正常获取数据后再进行下一步。

# 安装量化交易所需的核心库(Windows PowerShell 或 Mac/Linux Terminal)

pip install pandas numpy akshare matplotlib backtrader

# 验证安装是否成功

python -c "import pandas; import numpy; import akshare; import matplotlib; import backtrader; print('All packages installed successfully!')"

# 如果遇到版本冲突,可以先升级pip

pip install --upgrade pip除了Python环境之外,我还需要提醒大家准备好以下基础设施。第一是数据存储方案,建议使用SQLite这种轻量级数据库来存储历史数据,它比Excel文件更稳定,也更容易进行复杂查询。第二是回测结果可视化,建议用matplotlib或者plotly来绘制K线图和资金曲线,这会让你对策略的表现有更直观的认识。第三是交易信号推送,可以设置邮件或者微信通知,当策略发出交易信号时第一时间收到通知。这些工具虽然不是必须品,但能够大大提升你的量化交易体验。建议在正式编写策略之前,先花半天时间把这些辅助工具配置好。

重要提醒:量化交易有风险,请务必使用模拟盘进行测试,确认策略有效后再小资金试运行。任何历史回测表现良好的策略,都不能保证未来一定能盈利。策略需要根据市场环境的变化不断调整和优化,一成不变的策略最终都会被市场淘汰。

02 数据获取:Python自动下载股票历史数据

用Python获取股票历史数据是量化策略的基础 图源受访者

数据是量化交易的基石,没有准确的数据,再好的策略也是空中楼阁。在这一节,我将教你如何用akshare获取A股股票的历史K线数据。akshare的优势在于接口简洁,数据种类丰富,不仅可以获取股票,还可以获取基金、期货、期权等多种资产的数据。唯一的缺点是数据更新速度略慢,但对于日线级别的量化策略来说,这个延迟完全可以接受。下面我们先从获取单只股票的历史数据开始,逐步构建起完整的数据获取体系。

import akshare as ak

import pandas as pd

import os

def download_stock_data(stock_code, start_date, end_date, save_path=None):

"""

下载指定股票的历史数据

stock_code: 股票代码,如"000001"代表平安银行,"600519"代表茅台

start_date: 开始日期,格式"YYYYMMDD"

end_date: 结束日期,格式"YYYYMMDD"

"""

try:

# 使用akshare获取股票日线数据

df = ak.stock_zh_a_hist(

symbol=stock_code,

period="daily",

start_date=start_date,

end_date=end_date,

adjust="qfq" # 前复权数据,更适合技术分析

)

# 清理列名,去除空格

df.columns = df.columns.str.strip()

# 重命名列,便于后续处理

df = df.rename(columns={

'日期': 'date',

'开盘': 'open',

'收盘': 'close',

'最高': 'high',

'最低': 'low',

'成交量': 'volume',

'成交额': 'turnover',

'振幅': 'amplitude',

'涨跌幅': 'pct_change',

'涨跌额': 'change',

'换手率': 'turnover_rate'

})

# 将日期列转换为datetime格式

df['date'] = pd.to_datetime(df['date'])

# 按日期排序

df = df.sort_values('date').reset_index(drop=True)

print(f"成功获取 {stock_code} 的历史数据,共 {len(df)} 条记录")

print(f"数据时间范围: {df['date'].min()} 至 {df['date'].max()}")

# 如果提供了保存路径,则保存到本地

if save_path:

df.to_csv(save_path, index=False, encoding='utf-8-sig')

print(f"数据已保存至: {save_path}")

return df

except Exception as e:

print(f"获取数据失败: {str(e)}")

return None

# 示例:获取平安银行2020年1月1日至2024年12月31日的日线数据

df = download_stock_data(

stock_code="000001",

start_date="20200101",

end_date="20241231",

save_path="stock_data/000001.csv"

)

# 查看数据前5行

print(df.head())上面的代码实现了最基本的数据获取功能,但在实际应用中,你需要获取大量股票的数据来构建股票池。这时候就需要一个批量下载的函数来提高效率。我通常会把股票分为三类:沪深300成分股、中证500成分股和其他关注的股票,然后分批下载数据。为了避免请求过于频繁导致被封IP,我会在每次请求之间增加一个随机延迟。下载完成后的数据我会存储到本地的SQLite数据库中,这样后续的回测和分析都可以直接读取数据库,而不需要重复下载数据。

import sqlite3

import time

import random

def init_database(db_path="stock_data.db"):

"""初始化SQLite数据库"""

conn = sqlite3.connect(db_path)

cursor = conn.cursor()

cursor.execute("""

CREATE TABLE IF NOT EXISTS stock_daily (

stock_code TEXT,

date DATE,

open REAL,

close REAL,

high REAL,

low REAL,

volume REAL,

turnover REAL,

pct_change REAL,

turnover_rate REAL,

PRIMARY KEY (stock_code, date)

)

""")

conn.commit()

return conn

def batch_download_and_save(stock_codes, start_date, end_date, db_path="stock_data.db"):

"""批量下载股票数据并存入数据库"""

conn = init_database(db_path)

for i, code in enumerate(stock_codes):

print(f"[{i+1}/{len(stock_codes)}] 正在下载 {code} ...")

df = download_stock_data(code, start_date, end_date)

if df is not None and not df.empty:

# 存入数据库

df[['stock_code', 'date', 'open', 'close', 'high', 'low',

'volume', 'turnover', 'pct_change', 'turnover_rate']].to_sql(

'stock_daily', conn, if_exists='append', index=False

)

print(f" {code} 已存入数据库")

# 随机等待1-3秒,避免请求过快

time.sleep(random.uniform(1, 3))

conn.close()

print("批量下载完成!")

# 示例:批量下载多只股票

stock_list = ["000001", "000002", "600519", "600036", "000858"]

batch_download_and_save(stock_list, "20200101", "20241231")实战细节:用akshare下载数据时,如果遇到"禁止访问"的错误,通常是因为请求频率过高。解决方法是在代码中加入随机的请求间隔,或者切换到不同的数据源。另外,前复权和后复权的数据在计算收益率时会有差异,建议在一开始就确定使用哪种复权方式,并在整个回测过程中保持一致。如果复权方式选错,会导致回测结果与实盘产生巨大偏差,这是新手最容易犯的错误之一。

03 策略实现:用Python实现双均线交叉策略

均线交叉策略是最经典的量化交易策略之一 图源受访者

均线交叉策略是技术分析中最经典的策略之一,它的原理很简单:当短期均线上穿长期均线时(金叉),产生买入信号;当短期均线下穿长期均线时(死叉),产生卖出信号。这个策略的逻辑符合趋势投资的核心理念——顺势而为。均线交叉策略的优点是逻辑清晰、易于实现、参数少;缺点是在震荡市中容易产生频繁的虚假信号,导致过度交易和亏损。我将通过代码逐步讲解如何用Python实现这个策略,并添加一些改进来降低虚假信号的干扰。

import pandas as pd

import numpy as np

class MovingAverageCrossStrategy:

"""双均线交叉策略"""

def __init__(self, short_window=5, long_window=20):

"""

初始化策略参数

short_window: 短期均线周期(默认5日)

long_window: 长期均线周期(默认20日)

"""

self.short_window = short_window

self.long_window = long_window

def calculate_ma(self, df):

"""计算移动平均线"""

df = df.copy()

df['ma_short'] = df['close'].rolling(window=self.short_window).mean()

df['ma_long'] = df['close'].rolling(window=self.long_window).mean()

return df

def generate_signals(self, df):

"""生成交易信号"""

df = self.calculate_ma(df)

# 初始化信号列:0表示无信号,1表示买入,-1表示卖出

df['signal'] = 0

# 当短期均线从下方穿越到上方时,产生买入信号

df.loc[df['ma_short'] > df['ma_long'], 'signal'] = 1

# 当短期均线从上方穿越到下方时,产生卖出信号

df.loc[df['ma_short'] <= df['ma_long'], 'signal'] = -1

# 只保留均线交叉的信号(即信号发生变化的那一天)

df['position'] = df['signal'].diff()

# 第一次交叉时也产生信号

df.loc[df.index[0], 'position'] = df.loc[df.index[0], 'signal']

return df

def backtest(self, df, initial_capital=100000):

"""

回测策略表现

initial_capital: 初始资金

"""

df = self.generate_signals(df)

# 初始化资金和持仓

cash = initial_capital

position = 0 # 持仓股数

shares = [] # 记录每日持仓

for i, row in df.iterrows():

# 买入信号

if row['position'] == 2: # 从无信号变为买入

shares_to_buy = cash // row['close']

if shares_to_buy > 0:

cash -= shares_to_buy * row['close']

position += shares_to_buy

print(f"买入日期: {row['date'].strftime('%Y-%m-%d')}, 买入价: {row['close']:.2f}, 买入数量: {shares_to_buy}")

# 卖出信号

elif row['position'] == -2 and position > 0: # 从持仓变为卖出

cash += position * row['close']

print(f"卖出日期: {row['date'].strftime('%Y-%m-%d')}, 卖出价: {row['close']:.2f}, 卖出数量: {position}")

position = 0

# 计算当日总资产

total_value = cash + position * row['close']

shares.append({

'date': row['date'],

'cash': cash,

'position': position,

'total_value': total_value

})

# 生成回测报告

result_df = pd.DataFrame(shares)

result_df['return'] = result_df['total_value'].pct_change()

# 计算关键指标

total_return = (result_df['total_value'].iloc[-1] - initial_capital) / initial_capital * 100

annual_return = total_return / (len(result_df) / 252) # 假设一年252个交易日

# 最大回撤

result_df['cummax'] = result_df['total_value'].cummax()

result_df['drawdown'] = (result_df['total_value'] - result_df['cummax']) / result_df['cummax']

max_drawdown = result_df['drawdown'].min() * 100

print(f"\n===== 回测结果 =====")

print(f"总收益率: {total_return:.2f}%")

print(f"年化收益率: {annual_return:.2f}%")

print(f"最大回撤: {max_drawdown:.2f}%")

return result_df

# 使用示例

strategy = MovingAverageCrossStrategy(short_window=5, long_window=20)

result = strategy.backtest(df, initial_capital=100000)上面的代码实现了一个最基本的双均线交叉策略,但它还有很多可以优化的地方。首先,当前的策略没有加入止损机制,如果在单边行情中出现大幅亏损,策略无法自动止损;其次,策略没有考虑交易成本,频繁交易会大大降低实际收益;再次,策略没有做仓位管理,每次都是全仓买卖,风险过于集中。下面我将对这些问题进行逐一优化,让策略更加贴近实盘环境。

class ImprovedMAcrossStrategy:

"""改进版双均线交叉策略:加入止损、分批建仓和仓位管理"""

def __init__(self, short_window=5, long_window=20,

stop_loss_pct=0.08, take_profit_pct=0.15,

position_ratio=0.3):

self.short_window = short_window

self.long_window = long_window

self.stop_loss_pct = stop_loss_pct # 止损比例8%

self.take_profit_pct = take_profit_pct # 止盈比例15%

self.position_ratio = position_ratio # 每次建仓比例30%

def backtest_improved(self, df, initial_capital=100000):

df = df.copy()

df['ma_short'] = df['close'].rolling(window=self.short_window).mean()

df['ma_long'] = df['close'].rolling(window=self.long_window).mean()

df['signal'] = 0

# 计算均线交叉信号

df.loc[df['ma_short'] > df['ma_long'], 'signal'] = 1

df.loc[df['ma_short'] <= df['ma_long'], 'signal'] = -1

df['position'] = df['signal'].diff()

df.loc[df.index[0], 'position'] = df.loc[df.index[0], 'signal']

cash = initial_capital

position = 0

buy_price = 0

shares = []

for i, row in df.iterrows():

current_price = row['close']

# 如果持仓中,检查止损和止盈

if position > 0:

price_change = (current_price - buy_price) / buy_price

# 止损

if price_change <= -self.stop_loss_pct:

cash += position * current_price

print(f"[止损] 日期: {row['date'].strftime('%Y-%m-%d')}, 价格: {current_price:.2f}, 亏损: {price_change*100:.2f}%")

position = 0

buy_price = 0

# 止盈

elif price_change >= self.take_profit_pct:

cash += position * current_price

print(f"[止盈] 日期: {row['date'].strftime('%Y-%m-%d')}, 价格: {current_price:.2f}, 盈利: {price_change*100:.2f}%")

position = 0

buy_price = 0

# 金叉信号:买入

if row['position'] == 2 and position == 0:

use_capital = cash * self.position_ratio

shares_to_buy = int(use_capital / current_price)

if shares_to_buy > 0:

cost = shares_to_buy * current_price

commission = cost * 0.0003 # 佣金万三

total_cost = cost + commission

if total_cost <= cash:

cash -= total_cost

position += shares_to_buy

buy_price = current_price

print(f"[买入] 日期: {row['date'].strftime('%Y-%m-%d')}, 价格: {current_price:.2f}, 数量: {shares_to_buy}")

# 死叉信号:卖出

elif row['position'] == -2 and position > 0:

commission = position * current_price * 0.0003

cash += position * current_price - commission

print(f"[卖出] 日期: {row['date'].strftime('%Y-%m-%d')}, 价格: {current_price:.2f}, 数量: {position}")

position = 0

buy_price = 0

shares.append({

'date': row['date'],

'cash': cash,

'position': position,

'total_value': cash + position * current_price

})

result_df = pd.DataFrame(shares)

result_df['return'] = result_df['total_value'].pct_change()

total_return = (result_df['total_value'].iloc[-1] - initial_capital) / initial_capital * 100

annual_return = total_return / (len(result_df) / 252)

result_df['cummax'] = result_df['total_value'].cummax()

result_df['drawdown'] = (result_df['total_value'] - result_df['cummax']) / result_df['cummax']

max_drawdown = result_df['drawdown'].min() * 100

print(f"\n===== 改进策略回测结果 =====")

print(f"总收益率: {total_return:.2f}%")

print(f"年化收益率: {annual_return:.2f}%")

print(f"最大回撤: {max_drawdown:.2f}%")

return result_df

# 运行改进版策略

improved_strategy = ImprovedMAcrossStrategy(

short_window=5,

long_window=20,

stop_loss_pct=0.08,

take_profit_pct=0.15,

position_ratio=0.3

)

result = improved_strategy.backtest_improved(df, initial_capital=100000)核心教训:量化策略的回测结果看起来很漂亮,但实盘往往会大打折扣。原因是多方面的:滑点会导致实际买卖价差增大,冲击成本在大额交易时会影响价格,信号的延迟可能导致错失最佳买卖点,市场的变化会导致历史有效的策略失效。建议在实盘之前,先用模拟盘跑一段时间,验证策略的实际表现,再决定是否投入真实资金。同时,策略需要定期复盘和优化,市场环境在变化,你的策略也要跟着进化。

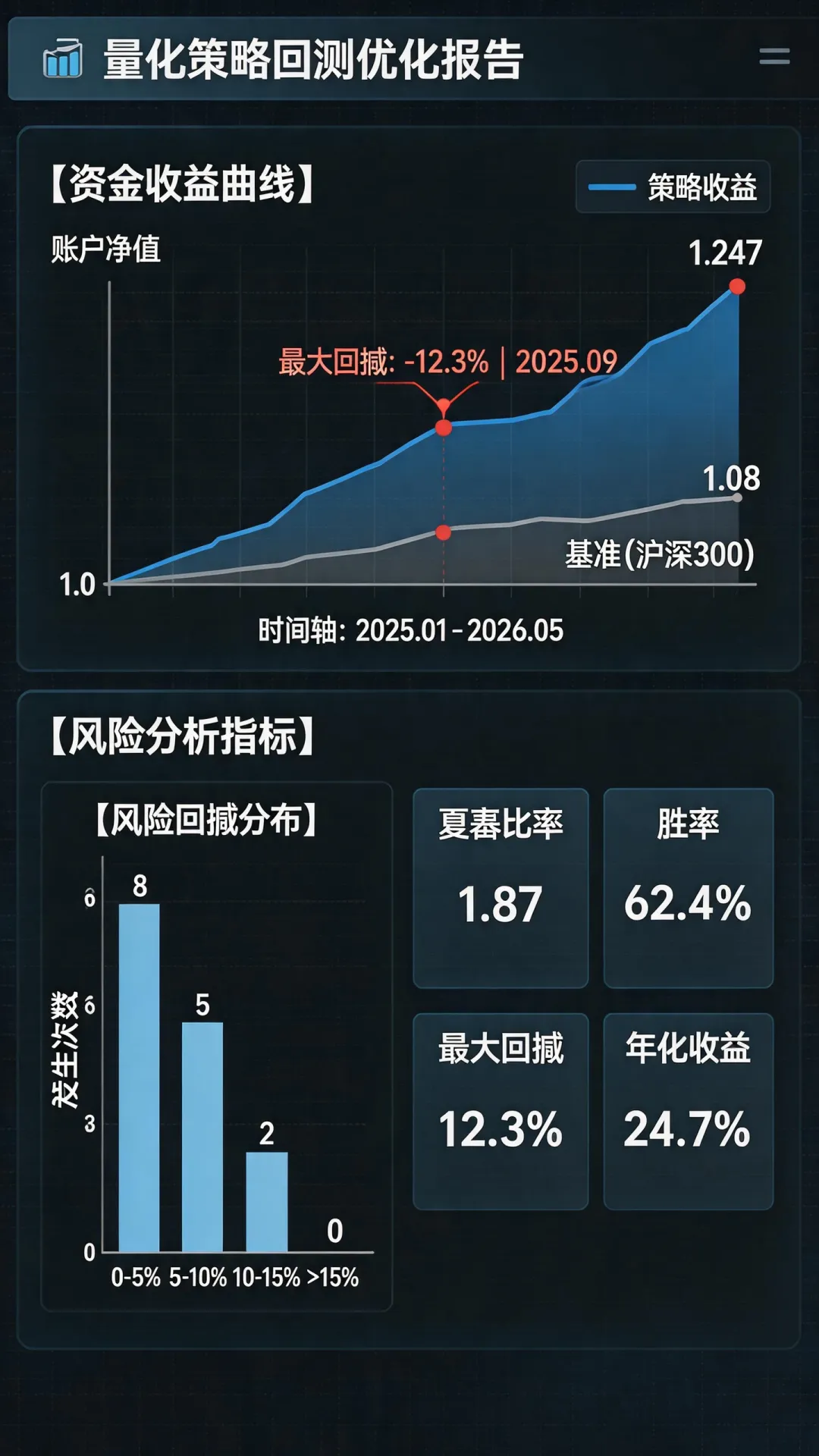

04 回测优化:参数优化与风险控制

回测优化是提升量化策略表现的关键步骤 图源受访者

回测是量化交易中不可或缺的环节,它帮助我们验证策略在过去市场中的表现,为实盘交易提供参考依据。但回测也是最容易出问题的地方,很多新手做的回测实际上是"过度拟合"的结果——策略在历史数据上表现很好,但在新数据上却一塌糊涂。这一节,我将讲解如何正确进行回测优化,包括参数遍历、样本内外测试、夏普比率分析等关键环节。掌握这些方法,能够帮助你避免过度拟合的陷阱,让策略在实盘中保持稳健。

from itertools import product

import numpy as np

def parameter_optimization(df, initial_capital=100000):

"""

参数优化:遍历不同的均线周期组合

找到最优的参数配置

"""

# 定义参数范围

short_windows = [3, 5, 7, 10, 15]

long_windows = [20, 30, 40, 50, 60]

results = []

print("开始参数优化...")

for short_w, long_w in product(short_windows, long_windows):

# 短期均线必须小于长期均线

if short_w >= long_w:

continue

strategy = ImprovedMAcrossStrategy(

short_window=short_w,

long_window=long_w,

stop_loss_pct=0.08,

take_profit_pct=0.15,

position_ratio=0.3

)

result_df = strategy.backtest_improved(df.copy(), initial_capital)

# 计算关键指标

total_return = (result_df['total_value'].iloc[-1] - initial_capital) / initial_capital * 100

annual_return = total_return / (len(result_df) / 252)

result_df['cummax'] = result_df['total_value'].cummax()

result_df['drawdown'] = (result_df['total_value'] - result_df['cummax']) / result_df['cummax']

max_drawdown = result_df['drawdown'].min() * 100

# 计算夏普比率

returns = result_df['return'].dropna()

sharpe_ratio = (annual_return / 100) / returns.std() * np.sqrt(252) if returns.std() > 0 else 0

results.append({

'short_window': short_w,

'long_window': long_w,

'total_return': total_return,

'annual_return': annual_return,

'max_drawdown': max_drawdown,

'sharpe_ratio': sharpe_ratio

})

print(f"参数 (MA{short_w}, MA{long_w}): 收益率 {total_return:.2f}%, 最大回撤 {max_drawdown:.2f}%, 夏普比率 {sharpe_ratio:.2f}")

# 转为DataFrame并排序

results_df = pd.DataFrame(results)

results_df = results_df.sort_values('sharpe_ratio', ascending=False)

print("\n===== 最优参数组合 =====")

print(results_df.head(10))

return results_df

# 运行参数优化

optimization_results = parameter_optimization(df)参数优化完成后,我们需要对结果进行严格的筛选,不能简单地选择收益率最高的参数组合。这里有几个重要的原则需要遵守。第一是夏普比率优先原则:收益率高但风险也高的策略,不如收益率适中但风险可控的策略。夏普比率(Sharpe Ratio)是衡量策略性价比的核心指标,它表示每承担一单位风险所获得的超额收益。一般来说,夏普比率大于1的策略是值得考虑的,大于2的策略是优秀的。第二是最大回撤控制原则:即使收益率很高,如果最大回撤超过30%,策略的风险也是不可接受的。建议选择最大回撤在15%以内的策略,这样才能在极端市场环境中存活下来。

实战细节:参数优化中最容易犯的错误是"过度拟合"——用太多的参数去拟合历史数据,结果在样本内表现完美,在样本外却表现糟糕。解决方法有两个:第一是把数据分成样本内和样本外,用样本内的数据优化参数,用样本外的数据验证;第二是使用更少的参数或者更粗糙的参数网格,避免对历史数据过度优化。记住,回测的目的是验证策略的逻辑是否有效,而不是找到在历史上表现最好的参数。

def walk_forward_validation(df, short_window, long_window,

train_days=252, test_days=63, step=21):

"""

walk-forward验证:

用历史的252天训练,然后用接下来的63天测试

逐步滚动,验证策略的稳定性

"""

results = []

start_idx = train_days

end_idx = start_idx + test_days

while end_idx <= len(df):

# 分割训练集和测试集

train_df = df.iloc[start_idx - train_days:start_idx].copy()

test_df = df.iloc[start_idx:end_idx].copy()

# 在训练集上优化参数

train_strategy = ImprovedMAcrossStrategy(

short_window=short_window,

long_window=long_window

)

train_result = train_strategy.backtest_improved(train_df)

# 在测试集上验证

test_strategy = ImprovedMAcrossStrategy(

short_window=short_window,

long_window=long_window

)

test_result = test_strategy.backtest_improved(test_df)

train_return = (train_result['total_value'].iloc[-1] - train_result['total_value'].iloc[0]) / train_result['total_value'].iloc[0] * 100

test_return = (test_result['total_value'].iloc[-1] - test_result['total_value'].iloc[0]) / test_result['total_value'].iloc[0] * 100

results.append({

'train_period': f"{train_df['date'].iloc[0].strftime('%Y-%m-%d')} ~ {train_df['date'].iloc[-1].strftime('%Y-%m-%d')}",

'test_period': f"{test_df['date'].iloc[0].strftime('%Y-%m-%d')} ~ {test_df['date'].iloc[-1].strftime('%Y-%m-%d')}",

'train_return': train_return,

'test_return': test_return,

'out_of_sample': test_return / train_return if train_return != 0 else 0

})

print(f"训练期: {results[-1]['train_period']}, 收益率: {train_return:.2f}%")

print(f"测试期: {results[-1]['test_period']}, 收益率: {test_return:.2f}%, OOS比率: {results[-1]['out_of_sample']:.2f}")

# 移动到下一个窗口

start_idx += step

end_idx += step

results_df = pd.DataFrame(results)

print("\n===== Walk-Forward验证结果 =====")

print(f"平均样本内收益率: {results_df['train_return'].mean():.2f}%")

print(f"平均样本外收益率: {results_df['test_return'].mean():.2f}%")

print(f"平均OOS比率: {results_df['out_of_sample'].mean():.2f}")

return results_df

# 运行walk-forward验证

wf_results = walk_forward_validation(df, short_window=5, long_window=20)05 实盘模拟:从回测到实盘的第一步

实盘模拟是验证策略有效性的关键过渡步骤 图源受访者

完成回测和优化之后,下一步就是进入实盘模拟阶段。实盘模拟的意义在于,在真实的市场环境中测试策略的表现,同时不承受真实的资金损失。这个阶段需要解决的问题包括:如何将策略信号转化为实际的交易指令,如何处理交易滑点和延迟,如何监控策略表现并及时发现异常。在这一节,我将介绍如何构建一个完整的实盘模拟框架,帮助你平滑过渡到真实交易。

class PaperTradingSimulator:

"""

实盘模拟交易器

模拟真实的交易流程,包括信号生成、订单执行、持仓管理等

"""

def __init__(self, initial_capital=100000, commission_rate=0.0003):

self.initial_capital = initial_capital

self.commission_rate = commission_rate

self.cash = initial_capital

self.position = 0

self.buy_price = 0

self.trade_log = []

def execute_buy(self, date, price, shares):

"""执行买入"""

cost = shares * price

commission = cost * self.commission_rate

total_cost = cost + commission

if total_cost <= self.cash:

self.cash -= total_cost

self.position += shares

self.buy_price = price

self.trade_log.append({

'date': date,

'action': 'BUY',

'price': price,

'shares': shares,

'commission': commission,

'cash': self.cash,

'position': self.position

})

return True

return False

def execute_sell(self, date, price, shares=None):

"""执行卖出,shares=None表示全部卖出"""

if self.position == 0:

return False

if shares is None:

shares = self.position

shares = min(shares, self.position)

revenue = shares * price

commission = revenue * self.commission_rate

net_revenue = revenue - commission

self.cash += net_revenue

self.position -= shares

self.trade_log.append({

'date': date,

'action': 'SELL',

'price': price,

'shares': shares,

'commission': commission,

'cash': self.cash,

'position': self.position

})

if self.position == 0:

self.buy_price = 0

return True

def check_stop_loss(self, current_price, stop_loss_pct=0.08):

"""检查是否触发止损"""

if self.position == 0 or self.buy_price == 0:

return False

return (current_price - self.buy_price) / self.buy_price <= -stop_loss_pct

def check_take_profit(self, current_price, take_profit_pct=0.15):

"""检查是否触发止盈"""

if self.position == 0 or self.buy_price == 0:

return False

return (current_price - self.buy_price) / self.buy_price >= take_profit_pct

def get_total_value(self, current_price):

"""计算当前总资产"""

return self.cash + self.position * current_price

def get_returns(self):

"""计算当前收益率"""

return (self.get_total_value(self.buy_price if self.position > 0 else 0) - self.initial_capital) / self.initial_capital * 100

# 模拟实盘交易

simulator = PaperTradingSimulator(initial_capital=100000)

# 假设有一个策略信号DataFrame

for i, row in df.iterrows():

# 假设这是一个实盘信号

if row['position'] == 2 and simulator.position == 0: # 买入信号

simulator.execute_buy(row['date'], row['close'], 100)

print(f"模拟买入: {row['date'].strftime('%Y-%m-%d')}, 价格: {row['close']:.2f}")

elif row['position'] == -2 and simulator.position > 0: # 卖出信号

simulator.execute_sell(row['date'], row['close'])

print(f"模拟卖出: {row['date'].strftime('%Y-%m-%d')}, 价格: {row['close']:.2f}")

# 检查止损止盈

elif simulator.position > 0:

if simulator.check_stop_loss(row['close']):

simulator.execute_sell(row['date'], row['close'])

print(f"止损卖出: {row['date'].strftime('%Y-%m-%d')}, 价格: {row['close']:.2f}")

elif simulator.check_take_profit(row['close']):

simulator.execute_sell(row['date'], row['close'])

print(f"止盈卖出: {row['date'].strftime('%Y-%m-%d')}, 价格: {row['close']:.2f}")

print(f"\n===== 实盘模拟结果 =====")

print(f"最终资金: {simulator.cash:.2f}")

print(f"持仓: {simulator.position}")

print(f"交易次数: {len(simulator.trade_log)}")实盘模拟阶段需要注意几个关键问题。第一是信号延迟问题:回测中我们使用的是收盘价,但实盘中你只能在收盘后才知道收盘价,所以实际买入价格会比回测中的价格差一些。这个差异叫做"收盘价偏差",对于短线策略影响很大。解决方案是使用更短周期的数据(如分钟线),或者在回测中模拟更保守的成交价格。第二是滑点问题:实盘成交价格往往比下单价格差一些,特别是对于流动性较差的股票。建议在回测中把滑点设置得比实际预期更高,比如设置为0.5%到1%,这样可以让回测结果更加保守。第三是交易执行问题:实盘中可能会遇到下单失败、成交数量不足等情况,需要有完善的错误处理机制。

Python量化交易不是一蹴而就的事情,而是一个持续学习和迭代的过程。从环境搭建到策略实现,从回测优化到实盘模拟,每一步都需要投入大量的时间和精力。但只要你保持耐心和严谨,不断总结经验教训,就一定能够构建出适合自己的量化交易系统。记住,在市场中活得久比赚得快更重要。控制风险、严格执行、持续学习,这才是量化交易的长期生存之道。免责声明:本文仅供学习交流,不构成任何投资建议。量化交易存在风险,请谨慎评估后决策。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?