Quant Science 最近发的那条长帖,把 343 个 Python 量化项目串成了一张全景图。看完最直接的收获:终于有人把量化交易的工具链摆成了能直接照着学的样子。

© Quant Science 分享的量化资源总览图

© Quant Science 分享的量化资源总览图

提到量化,多数人先想到策略、收益曲线、各种听起来很神秘的名词。真到动手时,卡点全在前面:数据从哪拿,研究怎么做,回测怎么搭,定价模型用哪一套,执行接到哪里。

这个 GitHub 仓库值钱的地方,是把这些卡点按工作流拆开了,让你一眼看见自己缺的是哪块。

这就是一张量化开发的骨架

Quant Science 在线程里挑的那几组工具,正好对应几层基础设施。

最底层是数值计算和数据处理:NumPy、SciPy、pandas、Polars,再加偏量化分析表达的 quantdsl。这一层没打牢,连数据都洗不干净,后面所有讨论都漂在空中。

再往上是研究和建模:Python 内置的 statistics、做符号数学的 SymPy、做概率建模的 pymc3、把电子表格思维重构成公式对象的 modelx。这一层考的是把市场现象翻译成模型的能力,跟代码熟练度关系不大。

往上贴近金融本身,PyQL、vollib、FinancePy 偏定价和风险,OpenBB、Fincept 偏研究终端。关注点到这里已经变成定价、波动率、希腊值、风险管理这些专业地带。

线程到这里就收尾了。但仓库里真正决定“你能不能跑通一次完整研究”的,是后面这三块。

第一块是数据接入。Market Data & Data Sources 板块单独成章,覆盖 yfinance(美股)、akshare 和 tushare(A 股)、pandas-datareader(FRED / OECD / 世界银行)、alpha_vantage、polygon.io、ccxt(加密货币交易所聚合)等等。前面再厉害的 NumPy / pandas,没有这一层就只是空转,回测连第一根 K 线都喂不进去。

第二块是回测和交易框架。仓库篇幅最大的板块之一:backtrader、vectorbt(向量化)、zipline / zipline-reloaded(Quantopian 血脉)、QuantConnect 的 Lean、微软的 Qlib(带完整 ML 流水线)、freqtrade(加密)、nautilus_trader(高性能事件驱动)、vnpy(国内常用)。从历史回测到 paper trading 再到实盘,这一层把“想法”变成“系统”。

第三块是组合优化和风险评估:quantstats(绩效报告)、PyPortfolioOpt(马科维茨 / Black-Litterman)、riskfolio-lib。Sharpe、Sortino、最大回撤、PBO、Deflated Sharpe 这些指标,决定了回测曲线是不是真的有 alpha。

整体看下来,量化背后至少六七层能力堆起来。哪一层断了,下游策略都站不住。

仓库的真正价值,是把全景露出来了

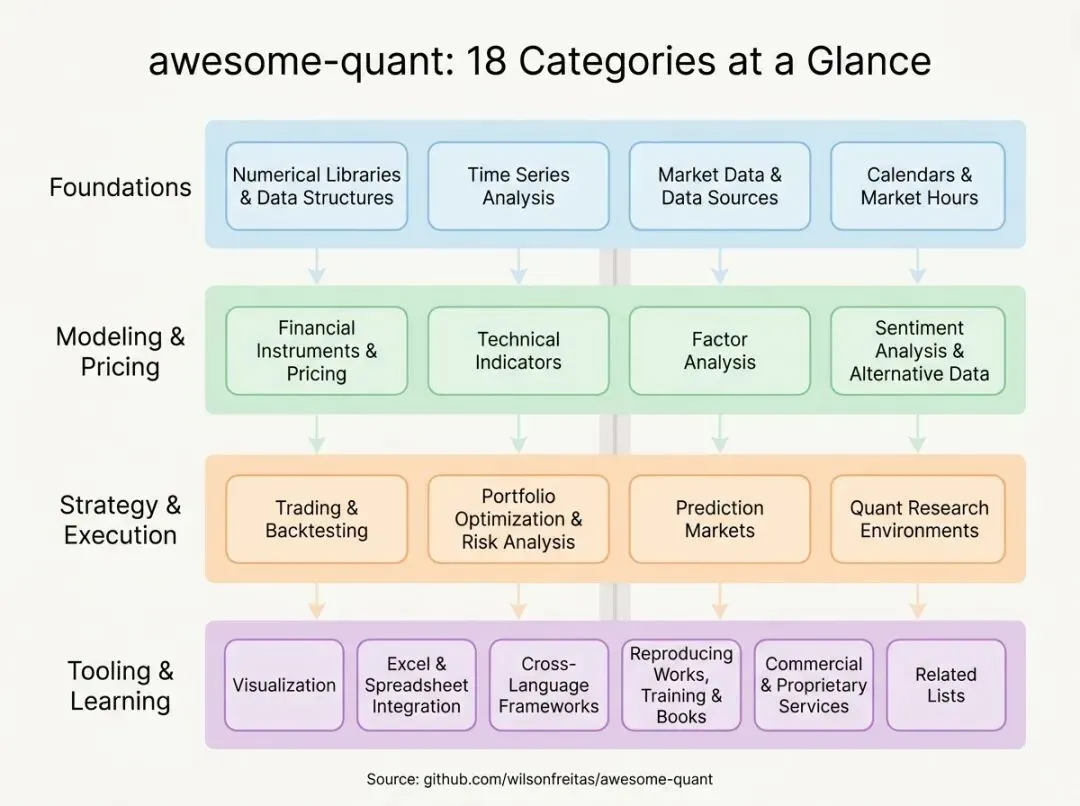

© awesome-quant 仓库的 18 个板块,按“基础 → 建模 / 定价 → 策略 / 执行 → 工具 / 学习”四带分组

© awesome-quant 仓库的 18 个板块,按“基础 → 建模 / 定价 → 策略 / 执行 → 工具 / 学习”四带分组

X 线程主打 Python,仓库远不止 Python。R、Matlab、Julia、Java、JavaScript、Haskell、Scala、Ruby、Elixir/Erlang、Golang、C++、C#、Rust 都有覆盖。更重要的是,frameworks、reproducing works、training、books 各自单独成块。

很多初学者以为量化学习就是先找几个 Python 库、然后开始抄策略。这条路走不通。完整路径大致是:

-

- • 先把数据处理和数值计算练熟

-

- • 再补统计、概率、建模方法

-

- • 再补回测框架、研究框架、工程化工具

-

- • 再读经典论文复现、训练材料、书单

-

- • 最后才谈得上把方法变成稳定流程

-

仓库给的不光是工具箱,教材、练习题、进阶路线都顺手打包好了。前面几步没走稳,后面所谓的“策略”基本只是回测里的幻觉。

三类人,用法不一样

刚准备入门

对量化感兴趣、还没真正动过手,这份仓库可以省掉大量瞎搜的时间。从 NumPy、pandas、Polars 用顺手开始,再往上走。

已经会 Python,但不知道下一步学什么

代码会写、脚本能跑、API 也调过,学习路径却是散的。今天看时间序列,明天看因子,后天研究期权,结果什么都碰过,什么都没系统化。按主题整理好的仓库比再看十篇“量化入门指南”都管用,至少能让你知道下一步该补哪块短板。

想做专业化方向

做衍生品定价和风险管理,优先看 PyQL、vollib、FinancePy。想建立研究工作台,OpenBB 这类更值得摸。不用全学,关键是先知道自己站在哪一层。

顺序比资源重要得多

资源仓库不缺,缺的是有人明确告诉你:先把研究基础设施搭起来,再追策略。

量化表面是模型竞争,底层是工具链竞争。同样一套想法,有人两天能验证完,有人两周还在清洗数据。差距在认知,也在工作台。

仓库正确的打开方式,是选一个很小的目标,真的跑起来:

-

- • 想补基础,用 pandas 和 Polars 清一份历史行情数据

-

- • 想练建模,用 statistics、SymPy 或 pymc3 做一个最简单的分布分析

-

- • 对衍生品感兴趣,用 PyQL、vollib 或 FinancePy 复现一个期权定价例子

-

- • 已经过了工具阶段,直接去看 frameworks、reproducing works 和 books,把“会用库”推进到“会搭研究流程”

-

真正跑通一个例子,这个仓库才开始对你有用。否则它就是第 344 个被收藏后再也不会打开的链接。

这就是给入门者和进阶者的一张路线图。圣杯策略不重要,先搭研究系统。吃透其中十几个项目,已经够走很久。

-

- • 343+ Quant and Algorithmic Trading Projects in Python — Quant Science thread

-

- • awesome-quant GitHub 仓库

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?