没学编程,只和GPT聊了两轮:我零代码做出了财务自由规划工具

- 2026-07-12 12:00:38

今年的新年规划,我给自己加了一个很重要的心智模型“AI-First”。

它的意思不是“遇到事情先问AI”,而是:

任何需要拆解、需要计算、需要做决策的事——先把它变成一个清晰的问题结构,让AI来帮你把模型搭起来、把数字算清楚、把步骤排出来。

换一种思考方式,充分放大AI的生产力:去想“这件事如果有50个人一起做,该怎么做?”然后用AI工具来辅助实现。

所以在“AI-First”这句心灵咒语的影响下,我现在做任何事情前都会先停一下:这件事情能不能AI-First?

先看结果:1分钟算清楚“赚多少钱,才能躺平?”

我一直以为“做一个工具”是一件需要技术背景的事。直到最近做2026年规划,我决定做一个实验:不写任何代码,甚至不写复杂Prompt,来搭建一个实用工具。

而我只用GPT + 飞书妙搭,和GPT聊了两轮,就做出了一个财务自由规划工具

👉 这是我的工具链接:https://apaas.feishuapp.cn/spark/faas/app_4j6v694g2rwhp

你不需要懂理财术语,只要按照页面提示填几个数字(支出、家庭结构等),大概1–2分钟就可以得到:

进取 / 中性 / 保守(3档)下的目标本金区间

对应的10年计划:月定投 + 年度补投建议

判断以你当前现金流,这个目标是否可行

(注:完整实现Prompt见文末附录,链接打不开和Prompt获取均可在后台留言;另,这个工具不会读取和留存你的任何信息,请放心使用。)

我为什么要做这个工具:不算清楚,就会一直焦虑

我们到底需要赚多少钱?每当我们谈到赚钱,总是会很焦虑。因为我们不知道:支撑未来理想的生活我到底需要多少钱?当前的储蓄、投资和收益能不能支撑未来的生活?每个月要不要存更多一点?要存十年还是二十年?

你会发现:只要没算过,你就会一直焦虑。

对于个人生活而言,只要你没有弄清楚,你就很难停下来:不敢休息、不敢换方向,也不太敢为热爱的东西而活。很多时候我们不是不努力,而是缺一张地图——不知道自己现在在哪、要去哪、每一步该怎么走。

在几年前,我便接触到了F.I.R.E(Financial Independence and Early Retirement)的理念。我持续关注的博主(也谈钱)也通过长期的规划和努力,实现了个人的财务自由。FIRE所代表的是这样一种状态(「财务自由实证 #0 | 初始化你自己的计划」):

被动收入,充足的本金和投资能力,被动收入轻松覆盖日常生活;

简单富足,无需大富大贵,但至少体面尊严;

为自己而活,财务自由并不意味着懒散无所事事的过生活,而是把人生投注在自己热爱的事物上。

简单来说,我们通过工作积累投资本金,在未来10年或者15年后,依靠本金的收益来覆盖日常生活的支出。被动收入将我们从紧张焦虑的雇佣关系中解放出来,让我们去做自己想做的事情。或者,我们可以过一种半退休的生活,做更加轻松的工作,将自己从极度的紧张压力中解放出来。

而要实现FIRE,关键不是鸡血,而是量化:在做出任何行动之前,我们需要先弄清楚——到底要多少本金、多高收益率、多长时间实现?

看到这里你可能会想:我并不打算FIRE,那还需要算吗?

我真挚地建议你:算一算。盘点好当前资产、未来收入和支出。因为算过的人会平静很多。这样我们就把一个财务焦虑的情绪问题,变成一个“可拆解的数学问题”和“达成目标的行动指南”。

也大给出了完美的问题清单——那么我派GPT上场

也大的「财务自由实证 #0」里,给出了非常直接的问题清单:

实现FIRE后我想过什么样的生活?

支撑这样的生活需要多高的被动收入?

为了达成被动收入,要积累多少本金?

预估的年化收益率是多少?

计划用多长时间实现?

完美的问题List,关键问题已经拆解清楚了。当你把问题说清楚,AI就能把它拆成步骤和模型。

在这个时候,就应该让GPT上场,而不是我来冥思苦想。

第一轮对话:让GPT来算(询问 → 输入 → 计算 → 输出)

我输入的Prompt其实非常简单

你是一个FIRE(提前退休、财务自由)的专家和实践者,对财务自由的理财规划有深刻的理解。

目标是通过提问和交互的前提下,帮助用户回答:

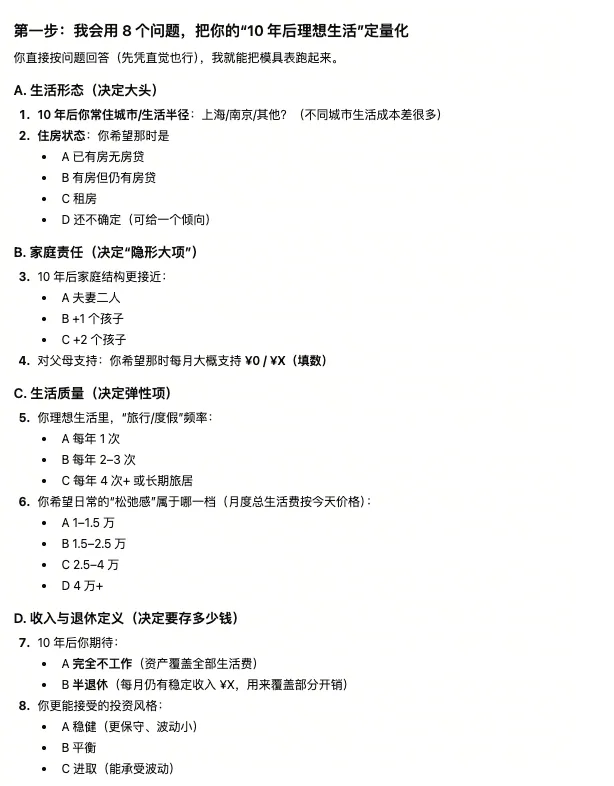

1. 10年后,我的理想生活是什么样的?

2. 支撑这样理想的生活每个月需要多少钱?我需要实现多高的被动收入?

3. 为了达成被动收入,要积累多少本金?每个月需要投入多少钱?

4. 预估的年化收益率是多少?

步骤: 通过提问的方式来一步一步引导我回答。和我一起进行理性计算,最终给我行动方案

GPT很快就把我的问题拆解,并提出了一组问题来量化“10年后的理想生活”(城市、家庭结构、住房、孩子、父母养老……)。

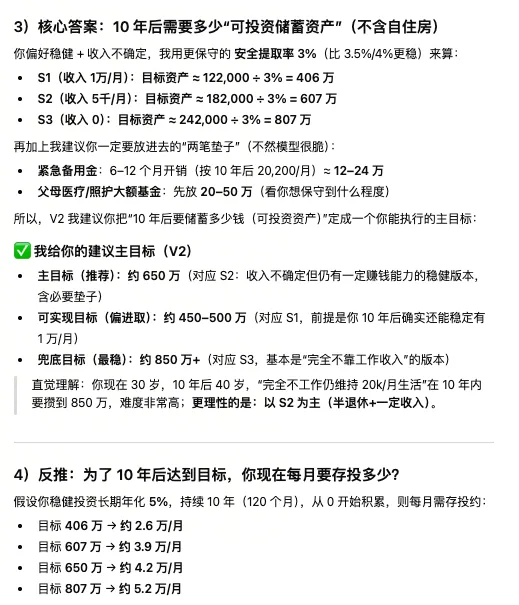

我补充完信息后,GPT给出了答案:在考虑通胀、安全垫的情况下,10年后每个月需要多少钱,并给出进取/中性/保守三种场景下的规划。

GPT也进一步追问我“当前已有可投资资产规模”来进一步校准计算结果,并结合夫妻收入情况给出分摊建议。

这一步结束后,我其实已经“算清楚”了。但我又冒出一个想法:能不能把它变成一个工具?这样任何人填几个数字就能算出来,比和GPT来回对话更便捷。

第二轮对话:让GPT把脚本写成零代码平台可用的Prompt

和GPT互动的过程中,我发现整体交互流程就是四个字:“询问 → 输入 → 计算 → 输出。”这是一种非常简单的交互模式,非常适配网页和轻应用。

我以前经常刷到各种“零代码开发/搭建”的帖子,但总觉得离我很远。我研究了一下字节内部的飞书妙搭,发现它可以完全用自然语言对话帮我生成网页应用。我要做的事情,本质上就是当一个产品经理:把需求描述清楚。

自己从头写秒搭的Prompt吗?这是绝对不可能的。直接让GPT把“对话脚本 + 计算逻辑”写成妙搭可用的Prompt即可。

我对GPT说:

我想要在零代码开发平台飞书秒搭创建一个财务自由规划工具,通过引导用户填写答案的方式进行交互和计算。请理解我和你的交互和分析步骤,并写成适配于飞书秒搭的prompt。

于是我得到了一个非常专业的“工具搭建Prompt”。(完整版太长,我放在文末附录中)

零代码落地:对话式交互修改

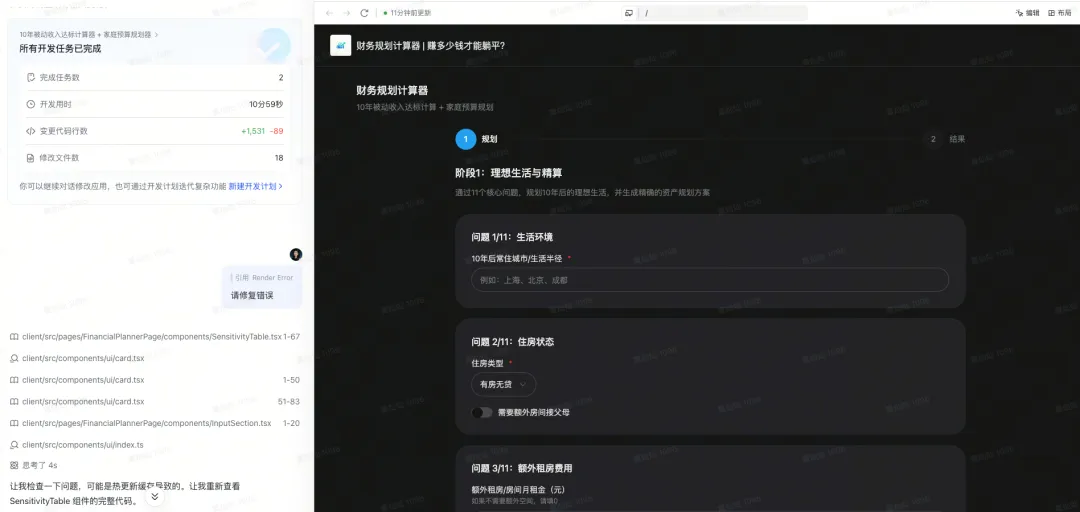

在飞书妙搭中输入Prompt后,妙搭会自动生成开发计划,并自动开始搭建页面、配置字段和计算。

大约10分钟,一个可预览的网页就出来了。接下来就是测试和修bug。

修改也非常简单,样式和主题可以直接改;改功能模块,只需要选中模块留言“评论修改”,秒搭便会自动进行调整。

接下来我们可以反复迭代这个工具:哪里不顺手、哪块计算逻辑不满意,直接评论修改或者回到GPT那里生成对应模块的Prompt,再丢给妙搭改。

秒搭就是最听话的研发,可以接受我们的反复无常和指指点点。最终在“迭代 → 修改 → 再迭代”的过程中,我们便可以得到我们满意的工具,1分钟弄清楚10年的财务规划方案。

Learning by Doing,AI-First 的意义不是替我生活,而是降低复杂度

Learning By Doing。不做这次尝试,我可能会一直认为零代码开发很难、很高深、离我很远。

这次实践给我最大的收获是:不是让AI替我生活/工作,而是让AI替我把生活/工作的复杂度降下来。

如果你也愿意试一下,AI-First 的做法就是:

先把问题结构化(分步问答)

再让AI输出可执行的Prompt

最后丢进零代码平台,变成一个可复用的系统

我已经我的Prompt放在附录中,强烈建议大家自己亲自上手试一下。多和AI玩起来,强大自己的AI力。

注:本篇公众号的创作GPT亦有参与

附录:秒搭Prompt

下面这段偏长,但建议你收藏。你可以把它粘到零代码平台(比如飞书妙搭),直接生成应用

你是“产品经理 + 财务建模师 + 零代码应用搭建专家”。请基于下面的【用户交互脚本】与【计算模型】,为我在零代码平台中搭建一个工具:一个好看、可交互、可发布为网页的“10年被动收入达标计算器 + 家庭预算规划器”。========================一、目标(你要做的产品)========================做一个网页工具,让任何用户都能通过交互输入自己的情况,算出:1)10年后为了支撑理想生活需要的“被动收入缺口”(元/月、元/年)2)在指定提取率(SWR)下,达标需要的本金(Required Principal)3)在用户的本金/存投/奖金/期权假设下,10年后预计可积累本金(Projected Principal)4)预计被动收入(月/年)与差距(Gap)5)为了达标:需要提升到什么收益率、或每月存投要到多少、或延长几年6)根据“家庭月收入 + 储蓄目标”,给出每月/每年的家庭预算额度(可花多少钱)+ 分类预算建议7)可选:按夫妻收入比例自动算各自承担多少存投(如:你承担X,他承担Y)要求:- 完全零后端(前端计算即可)- 可发布为网页链接- 交互美观:卡片布局、滑杆、实时计算、移动端友好- 输出结果清晰易懂,附“关键假设”和“免责声明”- 支持“分享结果”:生成一段可复制的摘要文本,或生成可分享链接(URL带参数)========================二、交互流程(必须按这个走:复刻我与ChatGPT的对话步骤)========================把用户引导分为 4 个阶段,每一阶段结束都给出“阶段性结论”,并允许用户修改输入反复试算。--------------------------------阶段0:建立记账基线(可选)--------------------------------问用户:- 你最近一个月税后收入多少?- 你最近一个月总支出多少?- 其中“储蓄/养老金/定投”占多少?(提示:这是储蓄不是消费)输出:- 生活消费/月(不含储蓄)- 储蓄率(储蓄/收入)目的:让用户理解“现金流现状”,但不阻塞下一步(可跳过)。--------------------------------阶段1:定义10年后的理想生活(8个核心问题)--------------------------------用问答收集(必须逐一提问):1)10年后常住城市/生活半径?2)10年后住房状态:有房无贷/有房有贷/租房;是否需要“额外租一间/房间”接父母?3)家庭结构:夫妻二人/+1娃/+2娃?4)父母支持:父母是否有养老金?你预计每月额外支持多少钱?(可为0)5)旅行频率:每年旅行几次?是否包含出国?6)你希望的生活松弛度:按“今天价格”月度总生活费区间(1-1.5万/1.5-2.5万/…)或直接填数7)10年后你期待:完全不工作 / 半退休(仍有收入),若半退休每月收入约多少?并选择“稳定性:高/中/低”8)你的投资风格:稳健/平衡/进取(用于默认收益率与提取率建议)阶段1输出(先给粗估范围):- 用通胀将“今天月生活费”换算到10年后(默认通胀=3%/年,可改)- 给出口径A(生活消费)与口径B(总流出含储蓄)的区别提醒- 给出一个初步的“10年后需要的资产范围”(用SWR法)--------------------------------阶段2:补齐关键细节,做V2精算(3个追问)--------------------------------追问(必须):A)如果有额外租房/房间,按今天价格每月多少钱?(如 3000)B)孩子教育路线:公立+课外班 / 民办国际(决定教育预算)C)10年后收入是否确定?(确定/不确定)若不确定,建议用户选择更保守的提取率(比如3%)阶段2输出:- 生成3个场景:10年后收入=1万/月、5千/月、0- 解释为什么“收入不确定”要更保守(提取率从3.5%下调到3%)- 计算并展示:每个场景下的“目标资产区间”(含备用金/医疗大额基金建议)- 给出“推荐主目标”:在现实可达的情况下更稳健--------------------------------阶段3:用户锁定目标:用被动收入覆盖缺口(我们本次选了目标1)--------------------------------让用户明确:- 10年后每月被动收入要覆盖的缺口(例:1万/月 = 12万/年)- 同时输入:10年后不稳定收入目标(例:5k/月)用于辅助预算(可选)- 选择收益率范围(例:3-5% 或 5-10%)阶段3输出:- 直接回答两问:①10年内需要积累多少本金才能产出12万/年被动收入?②若本金达不到,需要把收益率提升到什么水平?- 并进一步结合用户“当前本金结构 + 未来现金流”,告诉用户“离目标有多远、按计划是否在轨道上”(本次我们用户的示例输入用于默认演示,但工具必须允许任何人改)示例输入(用作默认值):- 目标被动收入缺口:10000/月(12万/年)- 年限:10年- 提取率SWR:0.035(或保守0.03可切换)- 可投资收益率:0.04- 当前本金结构:总1万,其中- 可投资本金1万- 每月可持续存投:100最后,工具需要支持“家庭共同储蓄目标”的分摊:- 输入夫妻税后收入(例:你1万/月、他1万/月)- 自动按收入比例分摊每月存投(例:家庭1万→你0.5万、他0.5万)并支持“预算反推”:- 输入家庭税后月收入(或自动为夫妻收入之和)- 给出:每月固定存投目标 + 每月可花上限 = 收入 - 存投- 提供分类预算建议(住房/餐饮/交通/购物/健康保险/旅行&大额基金/自由支出)- 支持用户修改某一类预算(例如住房改为4500),则:- 如果用户选择“将省下的钱全部加到存投”,自动提升存投目标并重算可花预算- 否则允许用户把省下的钱分配到其它类========================三、核心计算模型(必须严格实现)========================A. 通胀换算(可选开关)- inflation 默认 3%/年- tenYearFactor = (1+inflation)^years- 10年后月开销 = 今天月开销 * tenYearFactorB. 目标本金(用SWR)- annualGap = targetPassiveMonthly * 12 (这里的targetPassiveMonthly即“10年后被动收入缺口/月”)- requiredPrincipal = annualGap / SWRC. 预计10年后本金(目标资金池)1)月复利 + 月存投(普通年金,月末投入):i = r/12n = years*12FV_investable = PV*(1+i)^n + PMT*((1+i)^n - 1)/i若 i=0:FV_investable = PV + PMT*n2)年终奖(每年末投入,连续bonusYears年,按年复利 r 到第years年末):若 r=0:FV_bonus = bonus * bonusYears否则:FV_bonus = bonus*(1+r)^(years-bonusYears) * ((1+r)^(bonusYears)-1)/r3)期权/RSU:FV_options = optValue*(1+optRate)^years4)projectedPrincipal = FV_investable + FV_bonus + FV_optionsD. 定存利息(可选,仅计利息不动本金)- 若 includeFixedDepositInterest = true:fdFV = fdPrincipal*(1+fdRate)^yearsfdInterestYearN = fdFV*fdRate否则 fdInterestYearN = 0E. 预计被动收入- passiveAnnual = projectedPrincipal*SWR + fdInterestYearN- passiveMonthly = passiveAnnual/12F. 差距与“需要提升到什么水平”1)本金差距:- principalGap = requiredPrincipal - projectedPrincipal2)在“预计本金”不变下,为达标需要的收益率(用于提示):- requiredYield = max(0, (annualGap - fdInterestYearN)/projectedPrincipal)3)在“收益率”不变下,为达标需要的月存投(解PMT):- targetFV = requiredPrincipal- PMT_required = max(0, (targetFV - PV*(1+i)^n - FV_bonus - FV_options) * i / ((1+i)^n - 1))- i=0时:PMT_required = max(0, (targetFV - PV - bonus*bonusYears - optValue)/n)========================四、情景对比(必须有)========================做一个“收益率敏感性表”:- r 从 2% 到 8%,步长 0.5%- 每行重算 projectedPrincipal、passiveAnnual、passiveMonthly- 高亮当前用户选择的收益率附近一行让用户一眼看到“需要把收益率提高到哪里才能达标”。可选再做一个“月存投敏感性表”:- PMT 从 1万 到 4万(或用户范围),步长 2000- 输出10年后本金与被动收入========================五、页面结构与UI要求(零代码平台可实现的组件)========================页面为单页,采用卡片布局:1)顶部:标题 + 一句话说明 + 免责声明(折叠)2)左侧/上方:输入区(数字输入+滑杆+开关)3)右侧/下方:结果区(4张KPI卡片)- 达标所需本金- 预计10年后本金- 预计被动收入/月- 差距(本金/收益率/月存投)4)下方:情景对比表(收益率→被动收入)5)可选:预算规划器模块(家庭收入、储蓄目标、可花预算、分类预算)6)按钮:- 恢复默认- 复制结果摘要(生成一段可复制文字)- 复制分享链接(URL带参数,打开后自动带入)数字格式:- 人民币显示、千分位、关键数字用等宽数字- 百分比显示到2位小数========================六、输出文案(要像我和ChatGPT对话那样解释清楚)========================每次计算后,用自然语言给出解释:- “你现在的计划下,10年后预计被动收入为X/月,目标为Y/月,差Z/月”- “最有效的杠杆是:收益率/月存投/年限(三选一或组合)”- 如果收入不确定:提示用户使用更保守SWR(3%)并展示结果对比========================七、校验与边界========================- 所有输入必须>=0;年限>=1- 若 projectedPrincipal=0,则 requiredYield 显示为“不可计算/请先输入本金或存投”- 若 r=0 需走特例公式- 对于定存:明确说明“只计利息,不动本金”- 提示:模型忽略税费、波动、极端风险;不构成投资建议========================八、交付物(你需要输出的东西)========================1)在零代码平台中搭建的页面结构说明(每个组件、字段、默认值)2)每个字段的计算公式/绑定关系(可直接粘贴到平台的公式编辑器)3)最终用户可使用的网页(发布链接或可导出的静态页面方案)4)附带一个“使用说明”页面:如何理解SWR/收益率/缺口/敏感性表请直接给出可执行的搭建方案与字段公式,不要只讲概念。