一、盘面回顾:成交额3.6万亿元创历史新高,AI应用与金融共舞

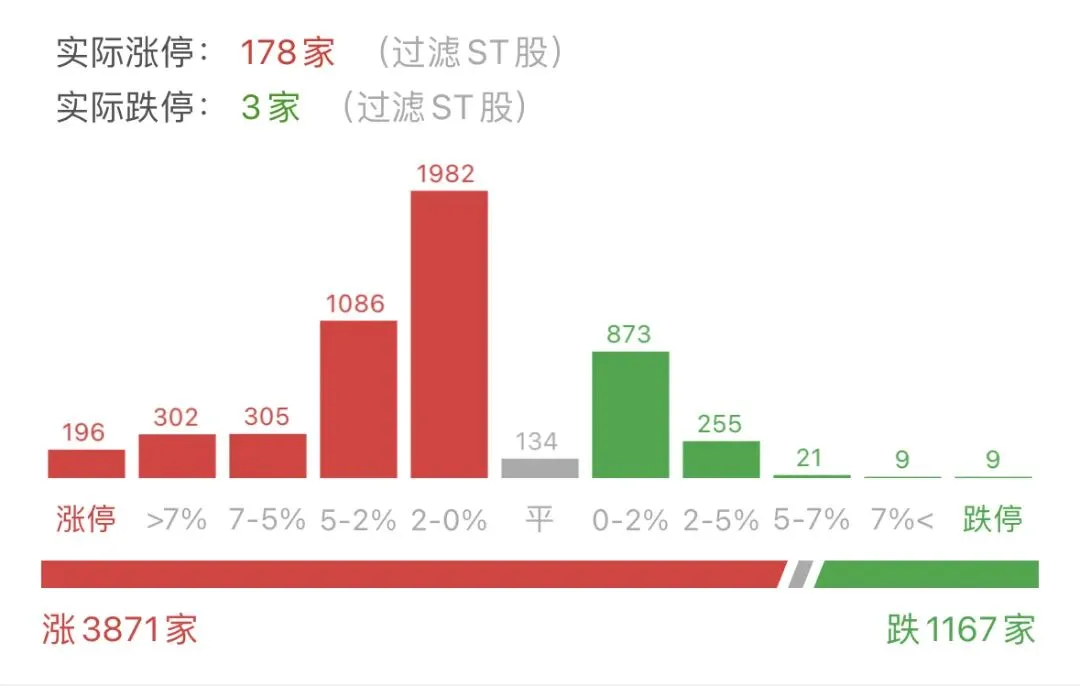

- 成交规模:沪深两市成交额36014亿元(较1月12日增量4787亿,15.33%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦科技主线与政策催化:

1. AI应用与Kimi概念:板块掀起涨停潮,汉得信息、福昕软件、万兴科技等超10股“20cm”涨停,催化因素包括生成式引擎优化(GEO)商业化预期升温及大模型应用加速落地;

2. 金融与资源板块:保险、券商股涨幅居前,石油行业活跃;北证50指数大幅收涨5.35%,众诚科技、天润科技等多股涨停;

3. 商业航天与国防军工:低轨卫星组网计划推动产业链情绪升温,中国卫通录得10天6板。

• 调整方向:

领跌方向以短期过热板块为主:

4. 光模块与贵金属:光模块板块连续调整,部分个股跌超3%;国际金价创历史新高背景下,黄金概念股逆势下跌0.63%,呈现获利了结特征。

二、商业航天:20万颗卫星申请的“资源卡位”与“落地效率挑战”

▶ 机会维度

1. 低轨太空资源争夺进入规模化阶段:

◦ 中国于2025年12月25日至31日期间向国际电信联盟(ITU)集中提交20.3万颗卫星频率与轨道资源申请,其中新成立的无线电创新院(雄安)申请量占比超95%(约19万颗),覆盖Ku/Ka等高价值频段。若申请通过,中国在低轨星座的轨道资源占比将从不足10%提至30%以上,直接对标美国SpaceX的星链计划(已申请约4.2万颗);

◦ 中证卫星产业指数近一月累计涨幅达74.03%,卫星产业ETF(159218)单日成交额突破12亿元,资金密集布局制造与发射环节。

2. 产业链受益顺序明确:

◦ 若“GW星座”“千帆星座”等国家级计划在2030年前部署上万颗卫星,火箭制造、星载设备、地面站建设需求将爆发,头部企业订单可见度或延长至2028年。

▶ 风险维度

1. ITU规则约束与时间压力:

◦ 根据“7+7”规则,申请国需在首颗卫星发射后7年内完成星座总数的10%部署,剩余7年完成全部部署。若中国年均发射量低于2000颗(当前不足200颗),资源资格可能被撤销;

2. 技术成熟度与成本博弈:

◦ 可回收火箭需实现20次以上重复使用才能将发射成本降至5000美元/kg以下,若2026年多款国产可回收火箭首飞延迟,组网进度可能滞后。

三、核电与核聚变:科技巨头绑定的“能源自主”与“技术可行性争议”

▶ 机会维度

1. AI算力需求驱动核电产能绑定:

◦ Meta与核能公司Constellation Energy签署20年购电协议,自2027年起采购1.1吉瓦核电,相当于一座核反应堆全额出力;微软、亚马逊同步布局小型模块化反应堆(SMR),若SMR成本降至传统核电的1/25(比尔·盖茨TerraPower目标),数据中心电力成本有望降40%;

◦ 中国核能行业协会披露,头部科技企业已联合核电集团开展SMR供电示范项目论证,若2030年核电在数据中心能源中占比提至15%,产业链市场规模可破千亿元。

2. 可控核聚变突破加速:

◦ 能量奇点“洪荒70”装置实现120秒长脉冲等离子体运行,若下一代装置能量增益Q>10,聚变发电商业化进程或提前至2035年。

▶ 风险维度

1. SMR商业化进度滞后:

◦ 全球尚无SMR投入商运,若首堆投产延迟至2030年后,科技企业短期需承担高溢价绿电成本;

2. 核废料处理与公众接受度:

◦ 若乏燃料后处理技术未突破,每台SMR年产生20吨核废料可能引发环保争议。

四、GEO:算法开源的“透明度革命”与“生态碎片化风险”

▶ 机会维度

1. 开源算法重构营销规则:

◦ 马斯克宣布一周内开源X平台全量推荐代码,并每4周更新开发者说明。若透明度机制推动行业标准统一,生成式引擎优化(GEO)市场规模有望从2025年112亿美元增至2030年1007亿美元,年复合增长率55%;

◦ 蓝色光标、浙文互联等企业已推出GEO智能体工具,若AI问答中品牌信息采纳率提至30%,营销转化效率可提升3倍。

2. 产业链价值向可信数据倾斜:

◦ 知乎、值得买等高质量内容平台因被AI优先引用,流量价值重估,若权威媒体内容引用权重提至50%,版权分销收入或增200%。

▶ 风险维度

1. 算法同质化与竞争加剧:

◦ 若开源代码被滥用导致推荐趋同,用户注意力价值可能衰减;

2. 监管合规挑战:

◦ 欧盟《人工智能法案》要求算法决策可解释,若GEO优化未嵌入合规框架,出海企业可能面临处罚。

五、AI4S:科研范式变革的“效率革命”与“数据依赖性”

▶ 机会维度

1. 超高通量筛选开启药物研发新纪元:

◦ 清华大学团队在《科学》发表论文,推出AI平台DrugCLIP,将药物虚拟筛选速度提升百万倍(耗时从数月缩至0.02秒/百万分子),准确率超85%。若全球药企研发效率同步提升,新药上市周期可从10年压缩至2-3年;

◦ 国盛证券预测,AI4S在医药、化工、新能源等六大领域潜在市场规模达1486亿美元,中国厂商凭硬件与数据优势有望占据30%份额。

2. 政策与资本双支撑:

◦ 浙江省“十五五”规划明确探索AI驱动科研范式,若2030年AI4S在基础科学中渗透率提至25%,科研经费使用效率或翻倍。

▶ 风险维度

1. 高质量数据壁垒:

◦ 若蛋白结构、化合物库等数据未实现跨机构共享,AI模型泛化能力可能受限;

2. 伦理与知识产权争议:

◦ 若AI生成研究成果的专利权归属未明晰,商业转化可能延迟。

当20.3万颗卫星的申请规模撞上7年内发射10%的规则红线,当1.1吉瓦的核电协议直面SMR商运的时间门槛,当1007亿美元的GEO市场愿景遭遇算法同质化挑战,当百万倍的药物筛选提速依赖高质量数据壁垒——这场由太空资源、能源革命、算法开源与科研范式交织的“四重校验”,在3.64万亿元的历史天量中界定机会与风险的边界。但需警惕:卫星的雄心需匹配发射能力(工程)、核电的绑定需攻克技术成熟度(技术)、GEO的透明需平衡商业竞争(生态)、AI4S的突破需跨越数据共享(制度)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。