五年五倍的菜场大妈量化策略与风险平价(python代码解析)

- 2026-07-02 23:05:27

声明:本内容为个人业余研究,所有标的代码仅做为示例,回测收益不代表未来,不做为投资建议。

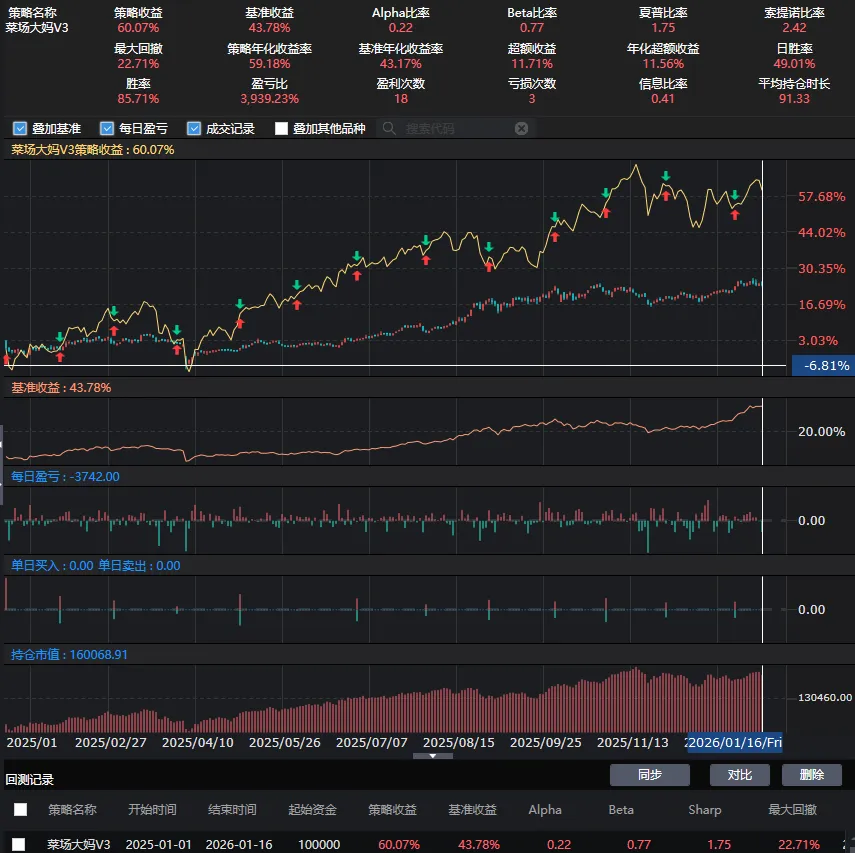

在上一篇文章中十年73倍的菜场大妈量化策略与风险平价模型,是在聚宽平台上回测的,但是有球友希望在ptrade上也能回测,为后面模拟盘做准备。

按照日线回测,月度调仓,一年的回测结果如下,回测期间总收益为 60.07%,策略的最大回撤为 22.7%。原始股票池变成了中小板,收益率比之前提高了一点。回测速度比聚宽要慢很多,五年回测要将近20分钟。

策略整体逻辑

在每日运行中通过包装函数判断是否为月度首个交易日,若是,则触发选股流程。选股过程(select_stocks)是策略的阿尔法来源,它通过多层级过滤剔除不合格标的(如科创板/北交所、ST、停牌、涨跌停股),随后运用财务指标(股息率、PEG、股价)进行正面筛选,得到最终备选池。 得到股票池后,交易流程(trade_stocks)启动。首先,策略获取备选股票的历史收益率数据,计算其协方差矩阵,并输入到风险平价模型(get_risk_parity_weights)中求解最优权重。该模型的目标是使组合中每个资产对整体风险的贡献度相等,从而实现真正的风险分散。最后,策略根据计算出的目标权重执行调仓操作:卖出不在新组合中的持仓,并调整现有持仓至目标权重。

select_stocks(context)函数详解

1. 初始筛选与日志记录

date_str = context.previous_date.strftime('%Y%m%d')log.info(f"获取股票列表,日期: {date_str}")# stock_list = get_Ashares(date_str)stock_list = get_index_stocks('399101.XSHE')log.info(f"初始股票数量: {len(stock_list)}")作用:获取指定日期的全部A股或特定指数成分股列表,并记录初始数量。 说明:实际环境中应使用 get_Ashares()获取全市场数据,此处为示例简化处理。

2. 剔除高风险类别

stock_list = filter_kcbj_stock(stock_list)log.info(f"剔除科创北交后股票数量: {len(stock_list)}")stock_list = filter_st_stock(stock_list, context.previous_date)log.info(f"剔除ST股票后数量: {len(stock_list)}")stock_list = filter_paused_stock(stock_list, context.previous_date)log.info(f"剔除停牌股票后数量: {len(stock_list)}")功能模块:依次调用三个过滤函数移除科创板/北交所股票、ST及退市预警股、当日停牌股。 必要性:降低非正常交易状态导致的不确定性风险。

3. 流动性管理

stock_list_before_limit = stock_list.copy()stock_list = filter_limitup_stock(context, stock_list)log.info(f"剔除涨停股票后数量: {len(stock_list)}")stock_list = filter_limitdown_stock(context, stock_list)log.info(f"剔除跌停股票后数量: {len(stock_list)}")关键操作:创建副本保存原始列表用于后续回退机制;分别过滤涨跌停个股。 容错设计:若过滤后无剩余标的,则恢复至仅去除ST/停牌的状态继续流程。

4. 核心筛选逻辑

# PEG指标筛选stock_list = get_peg_filter_list(context, stock_list, g.peg_dn, g.peg_up)log.info(f"PEG筛选后股票数量: {len(stock_list)}")# 价格区间约束stock_list = get_price_filter_list(context, stock_list, g.price_dn, g.price_up)log.info(f"价格筛选后股票数量: {len(stock_list)}")多维考量:结合收益性(股息率)、成长性(PEG)、安全性(价格波动)三大维度交叉验证。 排序规则:PEG筛选结果按市值升序排列,便于后续头寸管理。

trade_stocks(context)函数详解

1. 前置检查

ifnot hasattr(g, 'select_list') ornot g.select_list: log.info("本月无选股,不进行交易")return防御性编程:防止空仓状态下的错误操作。

2. 数据采集与预处理

df_list = []for stock in select_list: hist_data = get_history( count=g.cov_days+30, frequency='1d', field=['close'], security_list=[stock], fq='pre', include=False )ifnot hist_data.empty and stock in hist_data['code'].values: stock_data = hist_data[hist_data['code']==stock]ifnot stock_data.empty: close_prices = pd.to_numeric(stock_data['close'], errors='coerce') df_list.append(pd.DataFrame({stock: close_prices.values}, index=stock_data.index))批量抓取:循环请求每支股票的历史行情数据。 质量控制:跳过缺失值过多的异常条目,保证数据完整性。

3. 协方差矩阵构建

df = pd.concat(df_list, axis=1)returns = df.pct_change().dropna().tail(g.cov_days)标准化转换:将原始价格转为百分比变动序列。 时效聚焦:仅保留最近 g.cov_days天的观测值用于建模。

4. 风险平价建模

weights = get_risk_parity_weights(returns, thre_down=g.pos_dn, thre_up=g.pos_up)weights = weights.sort_values()核心算法:调用独立函数完成风险贡献度相等化的数学优化。 排序目的:方便程序按权重从小到大依次执行买卖指令。

5. 仓位再平衡

# 卖出不在新名单中的持仓for s in context.portfolio.positions:if (s notin weights.index): order_target(s, 0)# 买入目标权重对应的股票total_value = context.portfolio.portfolio_valuefor s in weights.index: w = weights[s] value = total_value * w order_target_value(s, value)两步走策略:先清空非入选股票仓位释放资金,再按新权重建仓。 动态适配:每次调仓均基于当前总资产重新计算绝对金额需求。

get_risk_parity_weights(df, thre_down=None, thre_up=None)函数详解

1. 输入参数校验

cov_matrix = df.cov()基础假设:输入DataFrame的每一列代表一支资产的时间序列回报。

2. 目标函数定义

defrisk_parity(weights): sigma = np.sqrt(np.dot(np.dot(weights, cov_matrix), weights)) mrc = np.dot(cov_matrix, weights) / sigma trc = weights * mrc diff_trc_list = [sum((v - trc) ** 2) for v in trc] target = 10000 * sum(diff_trc_list)return target数学本质:最小化各资产风险贡献度的平方误差之和。 放大系数:乘以常数因子加速收敛过程。

3. 约束条件设置

weights0 = np.ones(df.shape[1]) / df.shape[1]cons = [{'type': 'eq', 'fun': lambda w: np.sum(w) - 1}]bounds = tuple((thre_down, thre_up) for w in weights0)初始化方案:等权分配作为起点。 边界管控:可选设置单只个股的最高/最低占比限制。

4. 数值求解

if thre_down isNone: res = minimize(risk_parity, weights0, method='SLSQP', constraints=cons, options={'maxiter': 100})else: res = minimize(risk_parity, weights0, method='SLSQP', constraints=cons, bounds=bounds, options={'maxiter': 100})算法选择:采用带约束条件的非线性规划求解器SLSQP。 终止条件:最多迭代100次防止无限循环。

get_peg_filter_list(context, stocks, thre1, thre2)函数详解

1. 财务数据获取

df_pe = get_fundamentals(stocks, 'valuation', fields='pe_dynamic', date=date_str)df_growth = get_fundamentals(stocks, 'growth_ability', fields='np_parent_company_yoy', date=date_str)接口调用:分别提取动态市盈率和母公司净利润同比增长率两项指标。 时间戳匹配:确保使用的是同一个交易日的数据快照。

2. 数据清洗与整合

# 统一索引格式if'secu_code'notin df_pe.columns and df_pe.index.name == 'secu_code': df_pe = df_pe.reset_index()df_pe = df_pe.rename(columns={'secu_code': 'code'}).set_index('code')# 同理处理df_growth...# 内连接合并df_merged = pd.concat([df_pe, df_growth], axis=1, join='inner')标准化流程:无论源数据库返回何种结构都能正确映射到code字段。 去重机制:inner join自动剔除任一表格不存在的共同键记录。

3. PEG计算与筛选

df_merged['peg'] = df_merged['pe_dynamic'] / df_merged['np_parent_company_yoy']df_filtered = df_merged[(df_merged['peg'] > thre1) & (df_merged['peg'] < thre2)]peg_stocks = list(df_filtered.index)公式应用:严格遵循PEG=PE/GrowthRate的定义式。 双侧截断:同时设置下限和上限阈值过滤极端值。

4. 市值排序增强稳健性

df_cap = get_fundamentals(peg_stocks, 'valuation', fields='total_value', date=date_str)if df_cap isNoneor df_cap.empty:return peg_stocks # 保持原有顺序df_cap = df_cap.rename(columns={'secu_code': 'code'}).sort_values(by='total_value', ascending=True)return list(df_cap['code'])二次验证:引入总市值维度打破单纯依赖估值比率的潜在偏见。 降级处理:当无法获取市值数据时退化为默认排序方案。

PS: 源码下载,请移步知识星球!

星球中整理了文章中涉及到的源码,加入后即可以看到之前发的源码,三天内不满意可以退款。也会将收集到的机构研报,优秀策略源码,群友常咨询的问题整理到不同标签下,做为知识库沉淀下来。

所有策略仅用于学习和研究,不保证交易收益,不作为投资建议,风险自负,所有收益仅表示历史回测收益,不表示未来收益。大QMT和ptrade请充分使用模拟盘测试,miniQMT使用模拟账号测试。

听了群友的建议,年化收益达到了70%,增加了动态仓位权重调整后的全球核心资产轮动策略(含python代码解析)

欢迎扫描下方二维码,备注【开通】,开通QMT或Ptrade;备注【加群】,加入量化交易交流群;备注【电子书】,赠送QMT或Ptrade入门操作指南。

仅做知识整理,本公众号对这些信息的准确性和完整性不作任何保证,本材料不构成任何投资意见。投资有风险,入市需谨慎。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 一周生成300万行代码,AI从零造出浏览器!人类程序员未来只做架构?

- 又一个好用的python爬虫库!

- 低代码狂欢背后:国产ERP厂商正在集体自废武功?

- 【元旦文艺汇演系列专访】舞台背后,代码与光影之间|专访青岛五十八中学生会信息技术部

- 家有学编程的孩子,作为家长,这一点你一定要知道!

- Word试卷转Excel表格不会弄?Python一招教你轻松搞定,解放双手不求人

- 20260119(4.1) | 编程从此不再有门槛!Claude Code火爆出圈,接近“ChatGPT的横空出世”

- 每周一个编程小例子 17:基于一阶滞后滤波的优化方案

- 当代码开始说“我爱你” 人类情感为何无法被算法复刻?

- #身份证号码开头代码 #中国省份识别指南 #