AI 2026 | AI编程,在网格交易回测中遇到的坑

- 2026-07-06 14:00:26

AI 2026 | AI编程,在网格交易回测中遇到的坑

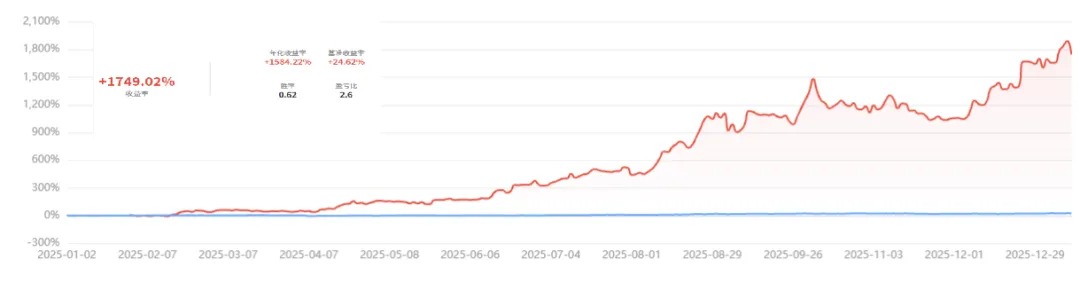

“为什么这样的策略在实盘中会亏损?”某群中的人问,其他人则在嘲讽,不是过度拟合就是未来函数…… 如果是在AI编程做的回测,问题可能是多方面的。我用我最近在做的网格交易策略开发和回测来说说。 首先应该肯定网格交易来增厚收益这个想法,至少在AI时代,这个想法值得尝试。于是,我试了。 很容易通过任何一个带有大模型的编程软件生成一个网格交易的策略和回测。我准备了几年的1分钟数据,按照先做项目规划的方式来编程,经过几轮的修改后的回测结果,我就被一个数字震惊了,这个数字要比上面的贴图还要震撼。 我当然是知道有问题的,然后我就不断地把问题反馈给AI。反复的核对,反复的修改。总结下来,有几个方面: 1、确实存在未来函数。问题来自数据的精准度,因为只有一分钟线,所以用最高价最低价是否触及网格来模拟信号,在这个过程中存在未来函数; 解决方法:通过1分钟线反向生成tick数据在利用最新价来模拟真实环境是可以解决,不过其实还有成交量和滑点的问题存在的,可以作为优化方向,也可以AI模拟。 2、AI幻觉。开始我以为写好规划写好文档再执行编程就不会有问题了。实际情况是AI并没有完全按照文档生成代码,会有改动。这也可能会导致未来函数,也可能导致其他失真。 解决方法:生成代码之后,需要再一次(多次)核对是否符合计划文档。这里可能很费token,而且和模型能力有关,有些错误就少。这是上一篇AI 2026 | 如何节省token,请教各路英雄需要解决的问题。 3、收益计算问题,回测引擎的问题。这个比上面的更难发现,我是在确认没有未来函数后,我把其中一段时间的交易“打印”出来,一笔笔对比,才发现的。AI说回测引擎是自己搭建的,那我用backtrader的回测引擎,一样是有错的…… 其中问题有融资的功能没有解决,包括融资买入,其次是还款,还有底仓卖出的成本计算,都导致了严重的失真。 解决方法:我暂时没有很好的方法,只能一点点调试,直到符合预期。 就在刚刚还有个人在之前的文章评论,说“AI自动化交易不是最重要,量化也不是最重要,最重要都是'策略'”(这是原话)。我当然知道策略是最重要的,不过策略这个事情非常难说得明白,我以前尝试了,在最难的方向上努力不是很好的选择。 AI编程之前,我们即使有想法也无法实现量化或者自动化交易;AI编程之后,我们确实可以实现之前无法实现的事情,不过也需要谨慎,尤其在测量开发上,不要被回测的假象蒙骗,需要再三确认回测的真实性。 现在看来手动回测部分时间段来和AI回测的对照仍然是必不可少。 PS:上述那个评论的人被屏蔽了,我不知道为什么,可能和他两张截图有关,也可能谈论这方面的内容本来就容易被禁。所以我少说金融,多说AI编程。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。