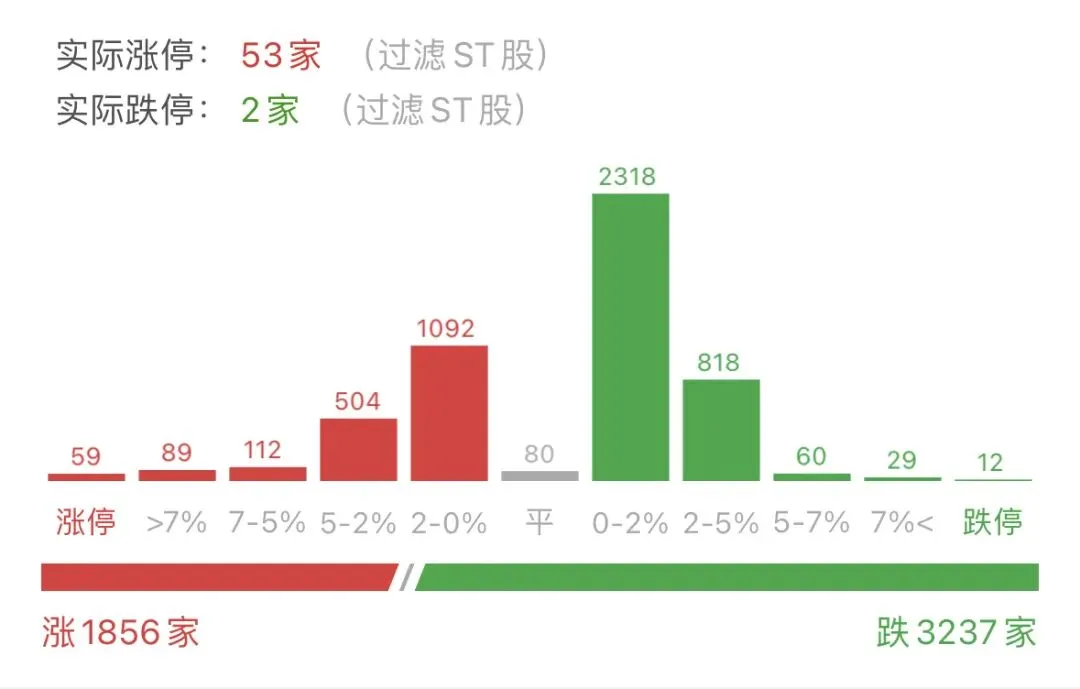

一、盘面回顾:指数缩量分化,贵金属与半导体领涨,超3400股下跌

- 成交规模:沪深两市成交额28950亿元(较1月26日缩量3532亿,-10.87%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦避险资产与科技硬件:

1. 贵金属板块:指数大涨3.94%,湖南黄金、招金黄金等多股涨停,催化因素为纽约金价突破5100美元/盎司、白银期货盘中触及117美元/盎司,均创历史新高;

2. 半导体与AI算力:芯片产业链集体走强,板块指数上涨3.95%,存储芯片、汽车芯片等细分领域领涨;

3. 太空光伏与航天航空:板块午后拉升,航天航空指数涨2.61%,受马斯克太空光伏计划催化。

• 调整方向:

领跌方向以周期与消费板块为主:

4. 煤炭与能源金属:煤炭行业跌幅居前,电池产业链集体下挫;

5. 医药与零售:流感、生物疫苗板块回调,部分高位题材股获利了结。

二、有色金属:金价新高的“避险逻辑”与“政策依赖性”

▶ 机会维度

1. 地缘冲突与货币宽松共振:

◦ 纽约金价突破5100美元/盎司,白银期货升至117美元/盎司,均创历史新高。若美联储年内降息75个基点,实际利率下行或推动金价涨幅进一步扩大;

◦ 全球央行购金需求持续,2025年净购入量达1100吨,为价格提供底部支撑。

▶ 风险维度

2. 价格波动与政策转向风险:

◦ 若美国核心PCE通胀率快速回落,美联储推迟降息,金价可能回调10%-20%;

3. 工业需求结构性走弱:

◦ 白银光伏装机增速若从40%降至20%,其工业属性支撑力将削弱。

三、航天、光伏:太空光伏百GW愿景的“技术想象”与“成本约束”

▶ 机会维度

1. 星舰计划开启太空能源新纪元:

◦ 马斯克宣布通过星舰每年部署100GW太空光伏系统,若计划落地,将催生对高效钙钛矿、砷化镓电池的需求,带动产业链增速超50%(2030年);

◦ 中国推进“太空三峡”计划,重庆璧山实验基地已完成300米高空微波传能测试。

▶ 风险维度

2. 技术可行性与经济性挑战:

◦ 当前太空光伏度电成本约2-3美元/千瓦时,为地面光伏的百倍以上;可回收火箭需实现20次以上重复使用才能将发射成本降至5000美元/kg以下;

3. 极端环境适应性:

◦ 太空辐射、温差(±150℃)对材料寿命提出极高要求,若电池抗辐照技术未突破,电站寿命可能低于15年。

四、AI链:春节红包大战的“生态卡位”与“用户留存挑战”

▶ 机会维度

1. 巨头重金投入加速AI普及:

◦ 腾讯元宝投入10亿元、百度文心一言投入5亿元春节现金红包,总金额达15亿元,试图通过社交裂变实现AI应用规模化下载;

◦ 若活动带动AI应用日活用户提升50%,广告、电商等变现空间可突破千亿元(2030年)。

▶ 风险维度

2. 用户留存与变现效率问题:

◦ 历史数据显示,红包活动后用户留存率普遍低于30%,若AI应用无法解决实际痛点,营销投入回报率可能为负;

3. 同质化竞争与监管风险:

◦ 各大平台功能趋同,若数据隐私审查收紧,获客成本可能升至营收50%以上。

五、芯片:产能缺口的“国产替代”与“产能消化压力”

▶ 机会维度

1. 百万片产能缺口驱动扩产潮:

◦ 面对国内先进制程产能缺口,2026-2027年国内晶圆厂投资额预计超5000亿元,若国产设备市占率从25%提至40%,头部企业订单可见度将延伸至2028年;

◦ AI服务器需求激增,带动HBM、GPU等高端芯片需求,全球DRAM价格年内涨幅达60%-70%。

▶ 风险维度

2. 技术滞后与产能过剩风险:

◦ 若全球晶圆厂产能集中释放,成熟制程价格可能回调20%;国产设备在14nm以下制程若未突破,高端市场渗透率或长期低于10%。

结论:

当5100美元的金价对峙美联储的利率决议,当100GW的太空光伏梦想直面百倍度电成本的红线,当15亿元的AI红包挑战30%的用户留存门槛,当百万片的芯片产能缺口遭遇20%的价格回调压力——这场由避险逻辑、技术革命、生态争夺与自主可控交织的“四重校验”,在2.89万亿元的缩量分化中界定机会与风险的边界。但需警惕:有色的闪耀需防范政策转向与需求波动(宏观)、太空的愿景需攻克成本与可靠性的工程鸿沟(技术)、AI的流量需跨越商业化效率的生态考验(盈利)、芯片的自主需平衡产能扩张与技术突破(产业)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。