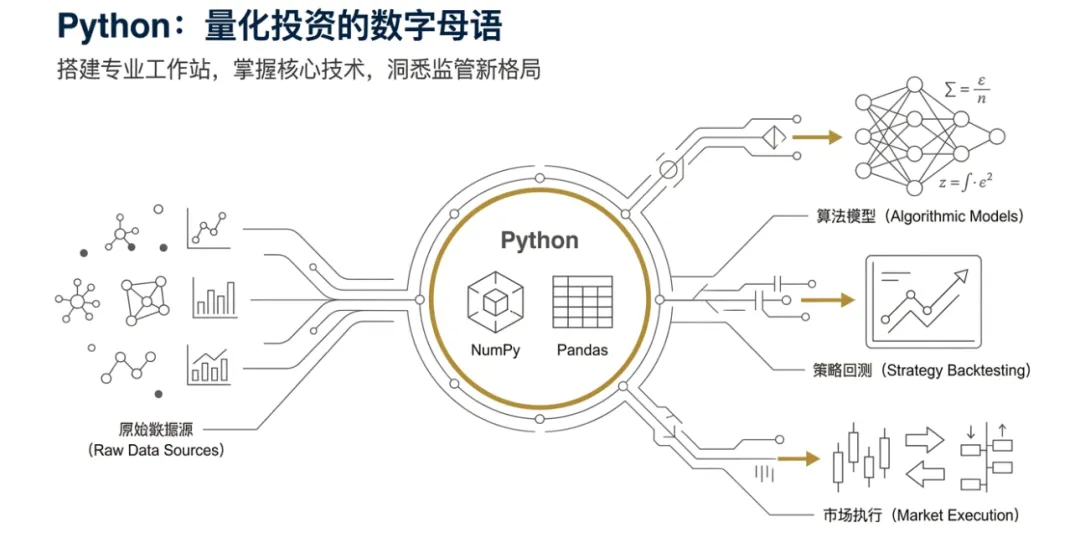

量化人必看:Python 到底怎么用?

在AI驱动的投资新时代。

Python已不再是可选项,而是每一位量化投资者的“数字母语”。

本节课,我们将手把手带你完成Python的安装与核心库配置。

一、Python 安装与量化必备库

1. 安装 Python 3.x

Python 3.x(2.x已于2020年停止维护)无论你使用Windows、Mac还是Linux,安装都极为简单。

a. 推荐方式:安装 Anaconda

对于初学者,强烈推荐直接安装 Anaconda。

它是一个集成了Python解释器、数百个科学计算库(包括我们后面要讲的所有量化库)以及 Jupyter Notebook(一个像写笔记一样写代码的交互式环境)的“全家桶”。

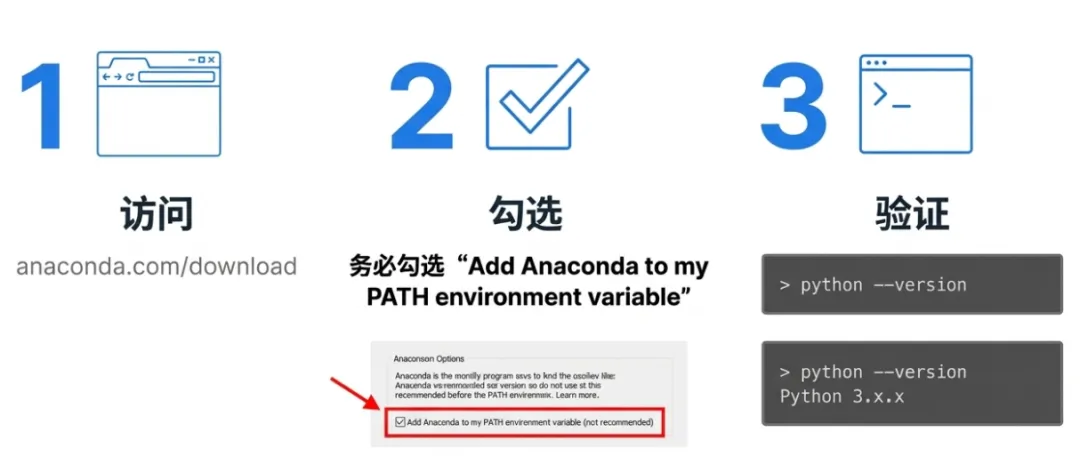

- 访问官网 https://www.anaconda.com/download/

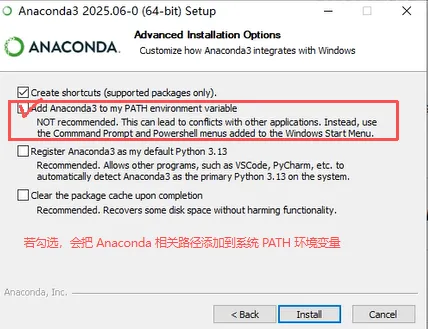

- 安装过程中,务必勾选“Add Anaconda to my PATH environment variable”(或类似选项),这能避免后续很多环境问题。

b. 验证安装

也可以官网安装下载,当你的Python安装完成后,打开命令行(Windows的PowerShell或CMD,Mac/Linux的Terminal),输入 python --version。

如果看到类似 Python 3.13.x 的输出,说明安装成功!

安装了 Anaconda 之后,你就不再需要单独去 python.org 安装 Python 了。

可以把它们理解为“完整套餐”和“基础原料”的关系。

| | |

|---|

| 本质 | | |

| 包含内容 | - Python 解释器 - 内置的标准库(如 os, sys, math 等) | - 完整的官方 Python 解释器 - 数百个预装的科学计算库 (如 NumPy, Pandas, Matplotlib, Scikit-learn, Jupyter 等) - 包管理器 conda (比 pip 更强大,尤其擅长管理非Python依赖) - 环境管理工具 |

| 目标用户 | 所有 Python 开发者,尤其是 Web 开发、通用脚本等 | 数据科学家、AI/ML 工程师、量化分析师、科研人员 |

| 安装后体验 | 你得到了一个“干净”的 Python,想用 pandas ?得自己 pip install pandas | 你得到了一个“开箱即用”的数据科学工作站,pandas, numpy 等都已装好,直接就能写代码 |

为什么量化/AI 领域强烈推荐 Anaconda?

像 NumPy、SciPy 这样的库,底层有很多 C/C++ 代码,自己用 pip 安装时经常因为缺少编译环境而失败。

Anaconda 提供的是预编译好的二进制文件,一键安装,毫无烦恼。

对于学习量化投资、AI、数据分析的你来说,安装 Anaconda 是一个很方便的选择。

它已经为你打包好了所有必需的工具,让你可以立刻开始专注于策略和逻辑本身,而不是被环境配置问题劝退。

2. “库”是什么?为什么你必须了解它?

简单来说,“库”(Library)就是别人已经写好的、可以直接拿来用的代码集合。

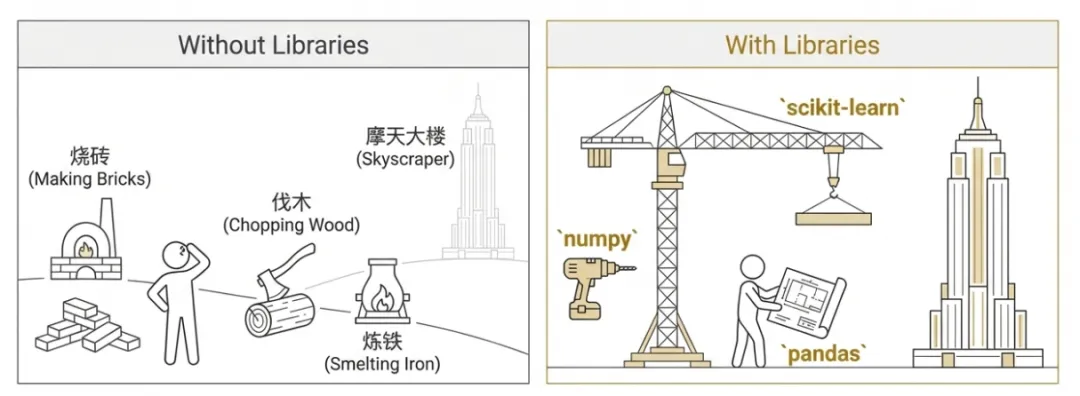

想象一下你要盖房子:

- 如果没有“库”,你就得从烧砖、伐木、炼铁开始,自己造出锤子、锯子、水泥……这几乎不可能完成。

- 有了“库”,就相当于你走进了一个巨大的工具仓库,里面有现成的锤子(

pandas)、电钻(numpy)、起重机(scikit-learn)……你只需要学会怎么使用它们,就能高效地盖起摩天大楼。

在量化投资中,“库”的重要性体现在:

- 省时省力:你不需要从零开始编写复杂的数学计算、数据处理或机器学习算法。比如,计算5日均线,用

pandas 库只需一行代码,自己写可能要几十行。 - 专业可靠:这些库由全球顶尖的开发者和科学家维护,经过了无数次测试和优化,比你自己写的代码更高效、更稳定、更少出错。

- 站在巨人肩膀上:你可以直接使用金融、AI领域的最新研究成果,快速将前沿思想转化为自己的策略。

所以,学习量化Python,本质上就是学习如何正确地“调用”和“组合”这些强大的库。

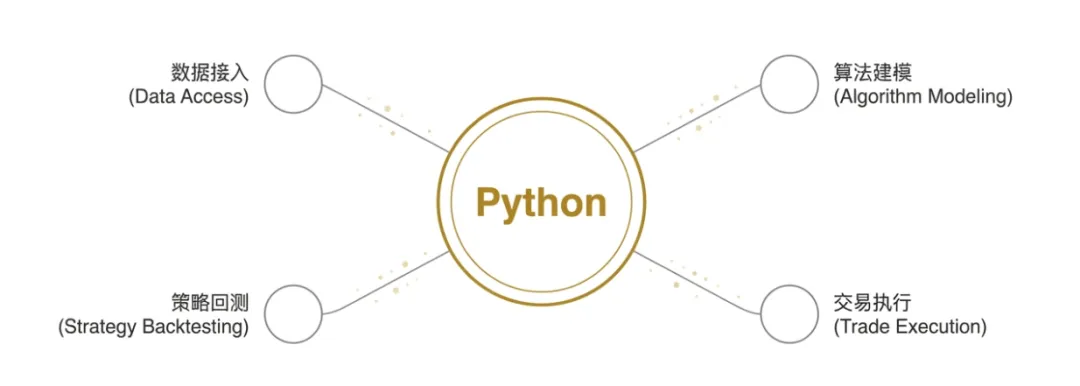

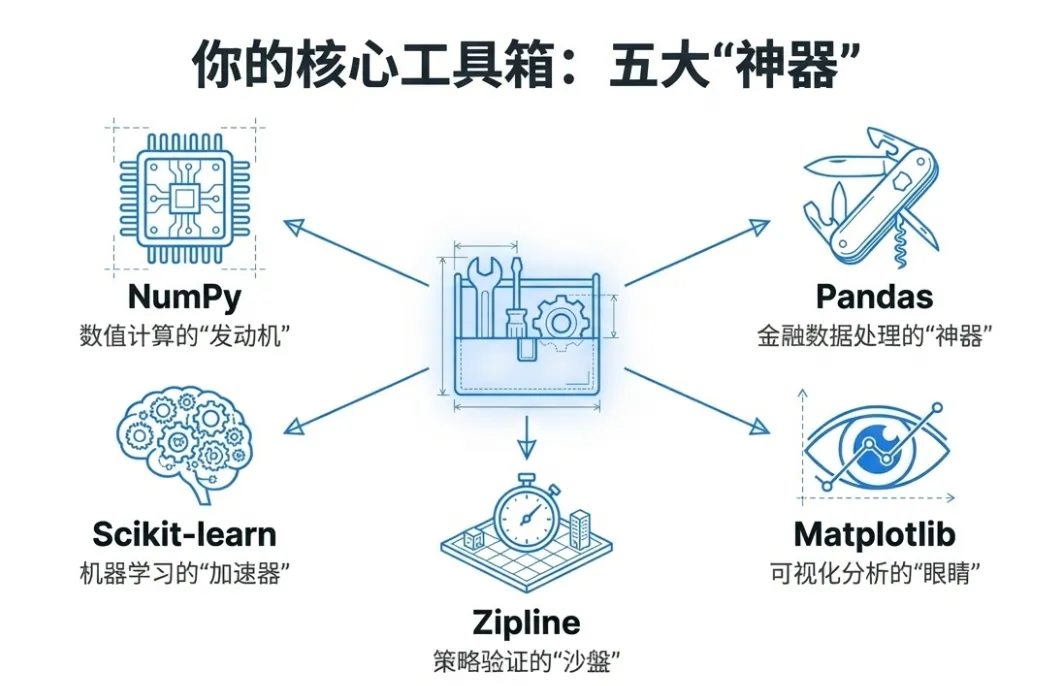

3. 五大量化核心库:你的“武器库”

安装好Python后,你需要了解并掌握这几个关键库,它们是构建任何量化策略的基石:

- NumPy:数值计算。它提供了高效的多维数组对象,让批量数学运算(如计算全市场股票收益率)变得异常简单和快速。

- Pandas:金融数据处理。它基于 NumPy,专为处理表格型数据(如股票日K线、财务报表)而生,能轻松完成数据清洗、对齐、合并和指标计算(如5日均线)。

- Matplotlib:可视化分析。再好的策略也需要直观展示。

Matplotlib 能帮你绘制收益曲线、回撤图、因子分布等,让数据自己说话。 - Scikit-learn:机器学习。想用AI挖掘“低估值股票更容易涨”这类规律?

Scikit-learn提供了大量现成的机器学习算法(如线性回归、决策树),几行代码即可调用。 - Zipline (或其他回测框架):策略验证。在投入真金白银前,必须用历史数据检验策略的有效性。

Zipline 等回测框架能模拟真实交易环境,生成关键绩效指标(如夏普比率、最大回撤)。

这些库在Anaconda中大多已预装,若需额外安装,只需在命令行输入 pip install 库名 即可。

二、Python 中你必须知道的核心名词

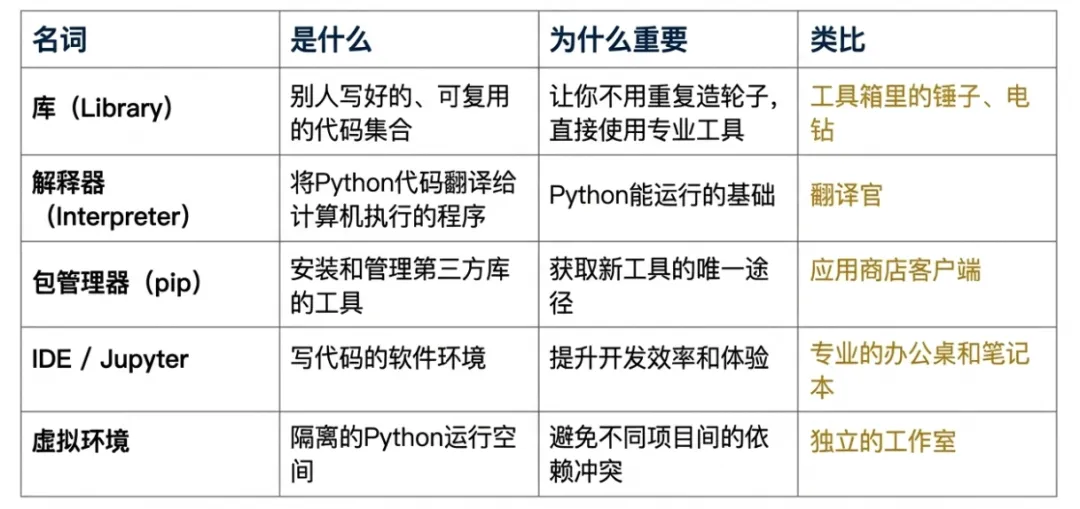

除了“库”,以下几个名词是你在学习和交流中一定会频繁遇到的,务必搞清楚:

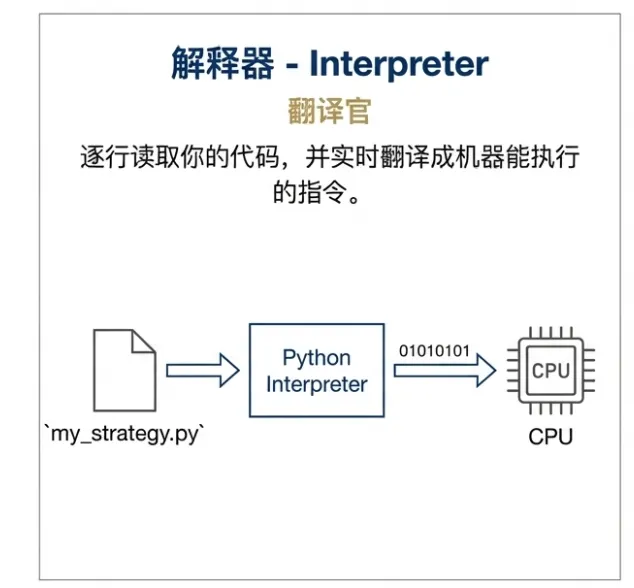

1. 解释器 (Interpreter)

- 是什么:Python 的“翻译官”。你的

.py 文件里写的是人类能看懂的代码,但计算机CPU只认0和1的机器码。解释器的作用就是逐行读取你的代码,并实时翻译成机器能执行的指令。 - 为什么重要:安装 Python 本质上就是安装了这个解释器。当你在命令行输入

python 时,启动的就是它。

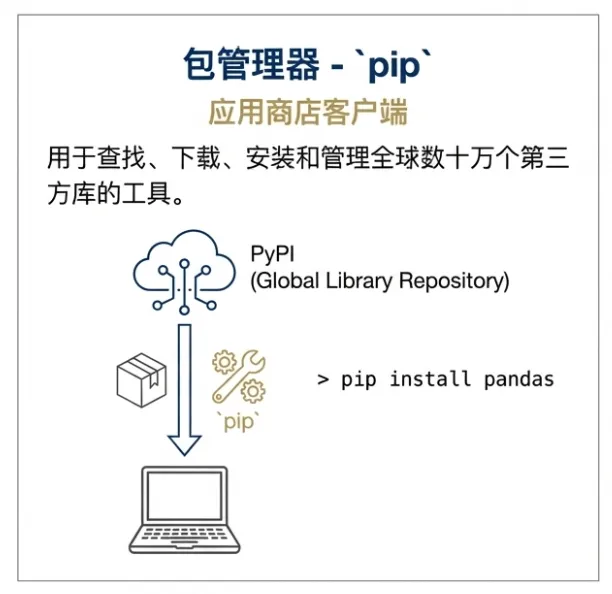

2. 包管理器 (Package Manager) - pip

- 是什么:Python 的“应用商店客户端”。全球有数十万个第三方库,

pip 就是用来查找、下载、安装和管理这些库的工具。 - 怎么用:想安装

pandas 库?只需在命令行输入 pip install pandas,pip 就会自动帮你从官方仓库下载并安装好。 - 为什么重要:它是你获取所有强大工具(库)的唯一入口。

3. 集成开发环境 (IDE - Integrated Development Environment)

- 是什么:一个功能强大的“代码编辑器+调试器+项目管理器”的综合体。它让你写代码更舒服、更高效。

- PyCharm:专业级IDE,功能全面,适合大型项目。

- VS Code:轻量级但高度可定制,通过安装Python插件即可获得强大功能,非常流行。

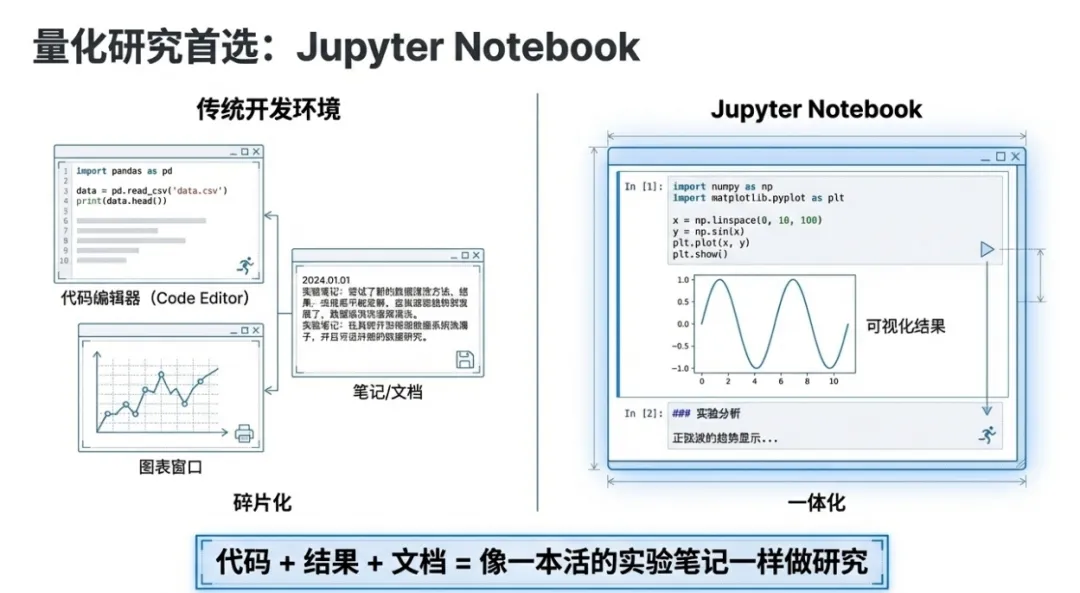

- Jupyter Notebook:量化领域最推荐的入门工具! 它以“单元格”形式运行代码,可以边写代码、边看结果、边加文字说明,像一本活的实验笔记,特别适合数据分析和策略研究。

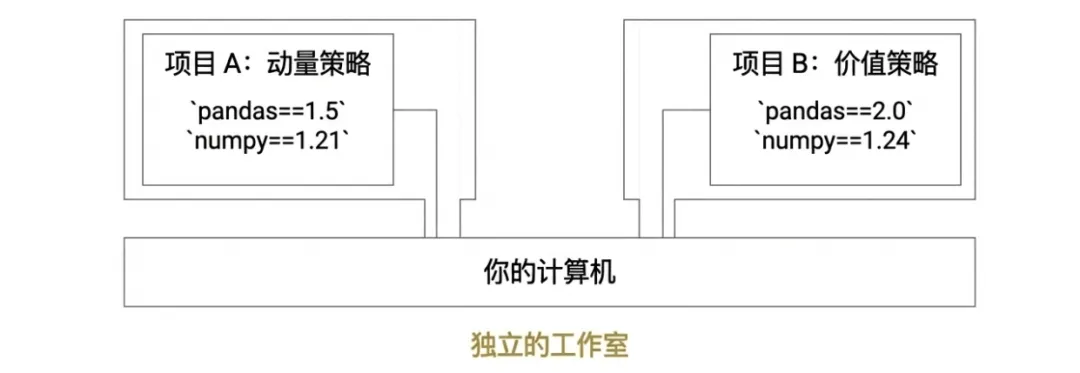

4. 虚拟环境 (Virtual Environment)

- 是什么:一个独立的、隔离的Python“小房间”。你可以在不同的房间里安装不同版本的库,互不影响。

- 为什么重要:假设你有两个策略项目,项目A需要

pandas 1.5 版本,项目B需要 pandas 2.0 版本。如果没有虚拟环境,这两个需求就会冲突。有了虚拟环境,你就可以为每个项目创建一个独立的房间,完美解决这个问题。 - 常用工具:

venv (Python内置), conda (Anaconda自带)。

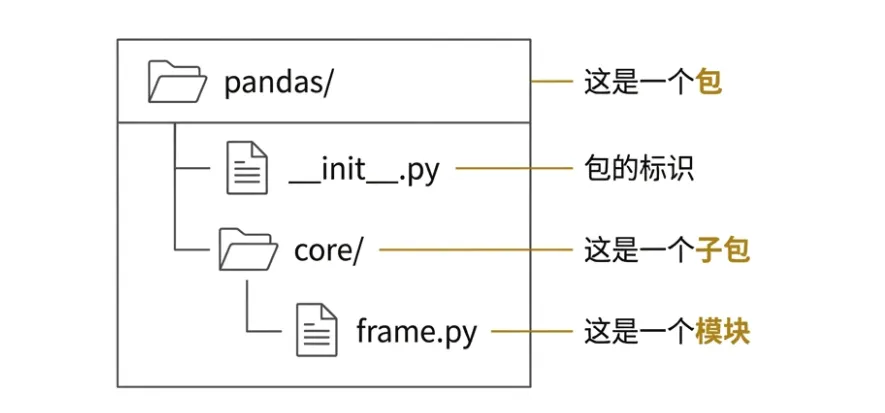

5. 模块 (Module) vs 包 (Package)

- 模块 (Module) :一个

.py 文件就是一个模块。比如 math.py 就是一个包含数学函数的模块。 - 包 (Package) :一个包含多个模块(

.py 文件)的文件夹。为了让Python识别它是个包,这个文件夹里必须有一个叫 __init__.py 的文件(可以是空的)。我们常说的“库”,通常指的就是一个“包”。 - 关系:

pandas 是一个包,它里面包含了 pandas.core, pandas.io 等子包,以及 pandas.DataFrame 这样的模块和类。

总结:一张表看懂核心概念

理解了这些基础名词,你在阅读教程、搜索问题或与他人交流时,就不会再感到云里雾里。

三、近期量化新规

1. 新的信号内容是什么?

具体来看,核心通知包含三方面要求:

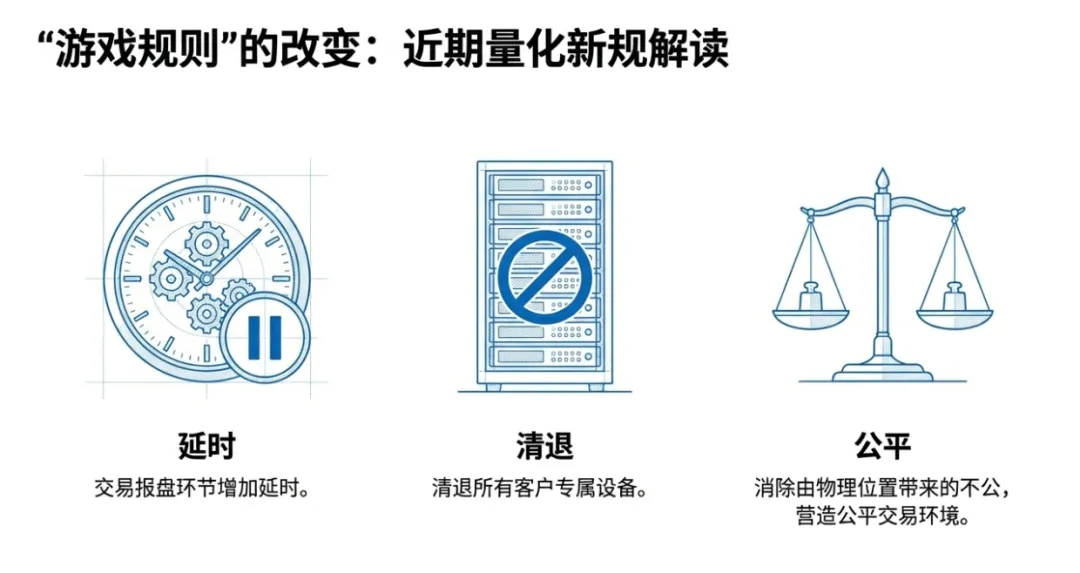

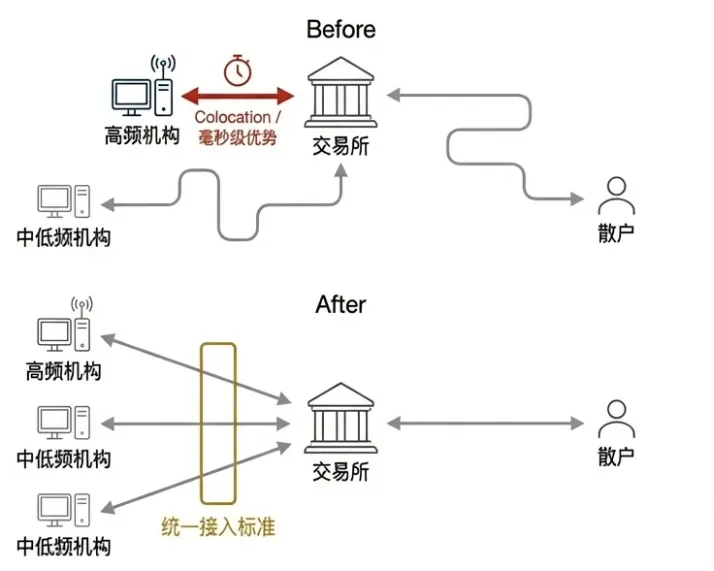

其一,交易报盘环节需增加延时,具体提供两种实施路径:

要么由深交所直接在报盘网络中增设广域网延时,要么由券商部署差异化带宽线路。

其二,券商需在 3 个月内完成所有客户专属设备(含单一客户服务设备)的清退工作。

其三,券商必须对设备清退后自身业务可能受到的影响展开评估。

2. 监管的真实意图是什么?

监管层多次强调,发展量化交易本身是中性的,甚至是提升市场效率的积极力量。

但当部分机构利用技术优势进行不公平竞争或扰乱市场时,就必须出手规范。

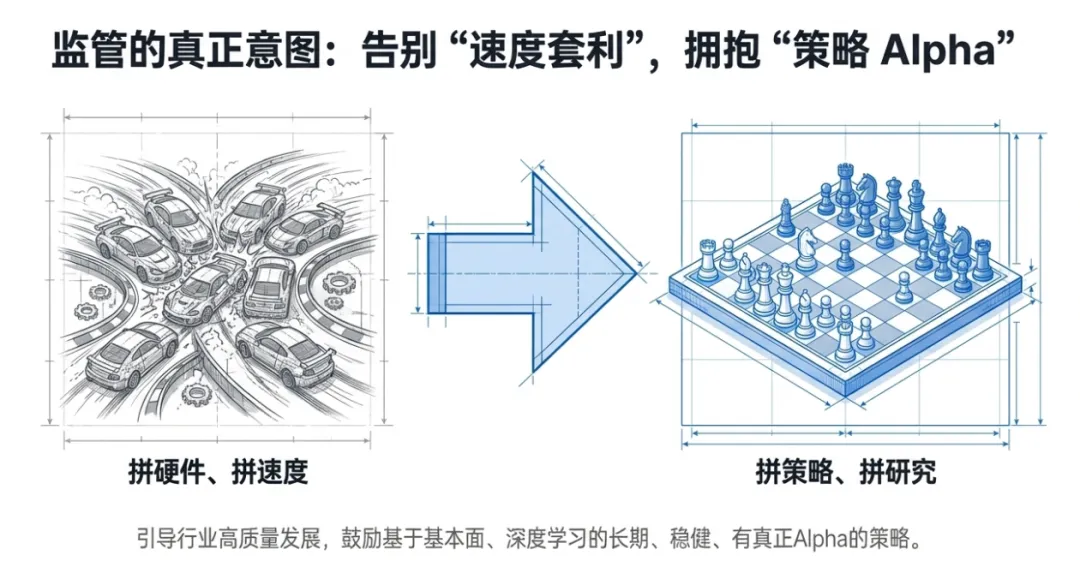

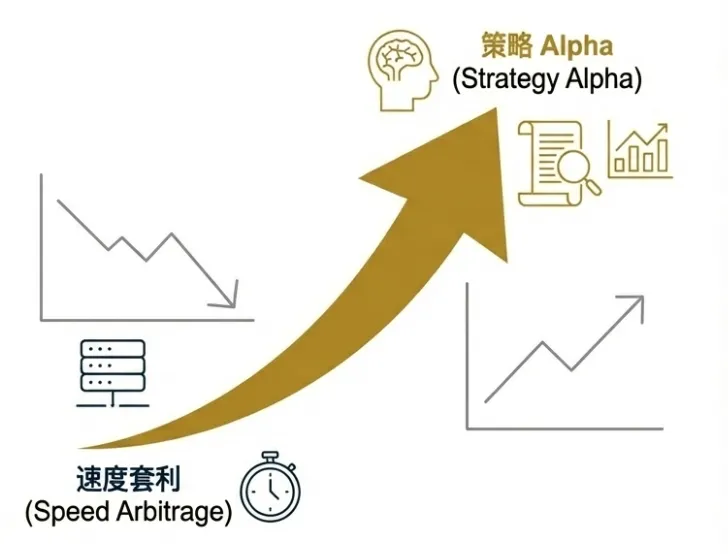

- 打击“速度套利”,而非“策略Alpha”:过去,少数高频机构通过将服务器紧邻交易所(即“colocated”),获得了毫秒级的速度优势,进行纯粹的“速度套利”。这被普遍认为是一种不公平的竞争,类似于“打游戏开挂”。新规通过统一接入标准,正是要消除这种由物理位置带来的不公。

- 保护中小投资者:异常的高频交易行为(如瞬间拉涨停再撤单)极易引发市场波动,损害跟风散户的利益。新规旨在营造一个更平稳、更公平的交易环境。

- 引导行业高质量发展:监管希望量化机构将精力从“拼硬件、拼速度”转向“拼策略、拼研究”,鼓励基于基本面、另类数据、深度学习的长期、稳健、有真正Alpha的策略,而非短期、高换手、依赖速度的套利模式。

3. 对普通量化投资者意味着什么?

- 对高频、T0、打板等超短线策略影响较大:这些策略高度依赖极致的交易速度和特殊的通道,新规后其优势将被大幅削弱。

- 对中低频、基本面、多因子等策略影响甚微:如果你的策略持仓周期在几天甚至几周以上,交易指令对毫秒级延迟并不敏感,那么新规几乎不会影响你的策略表现。

- 市场将回归“真Alpha”时代:未来,量化行业的竞争壁垒将不再是服务器离交易所多近,而是你的数据洞察力、模型创新力和风险管理能力。

结语:拥抱变化,方能引领未来

量化新规是一场深刻的“供给侧改革”。

它清除了依靠技术特权获利的“水分”,为真正有研究、有深度、有价值的量化策略腾出了空间。

作为投资者,我们应当拥抱这一变化。

扎实学习Python,深入理解市场逻辑,构建基于真实Alpha的策略体系。

才是穿越周期、赢得未来的正确路径。