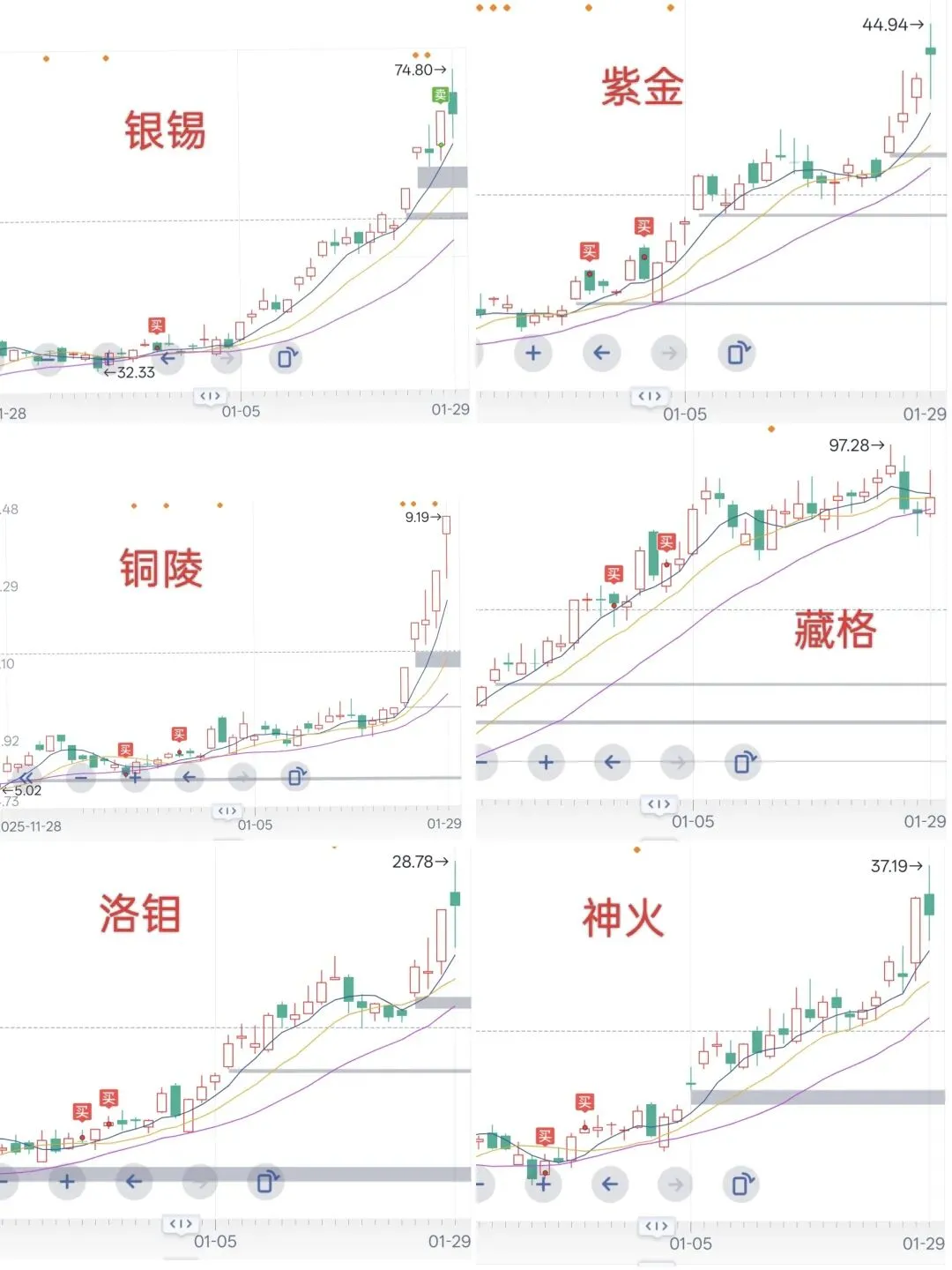

金银铜铝的投资逻辑

一句话概括:金银铜铝都是需求上升而供应被压制,再加上各国印钱,唯一的出路就是涨价。

金银是金融属性增强,全球大放水时代,美元信用下降,地缘冲突,各国央行持续增持黄金,金银比将金价银价联动起来,银还有工业需求,金银储量还够开采20年;

铜是需求增加,而铜矿建设周期长导致供应跟不上,遂涨价;

铝是电解铝,双碳政策封死产能4500万吨上限,随着需求上升,电解铝只能涨价。

以下估值对金属价格比较保守,避免估值激进买贵了,未来金属涨价就当作市场的馈赠。

紫金

截至2025年,各类金属价格:伦铜1.22万美元/吨、沪铜10.1万元/吨,金4531美元/盎司、沪金1018元/克,银79美元/盎司、沪银1.9万元/千克,锂13万元/吨,锌2.32万元/吨,钼约37万元/吨,62%铁精粉794元/吨,而钨价年内已上涨2倍多,目前突破百万元/吨。

参考前几年财报规律归母净利润约等于税前利润的一半。

26年矿产量预估为:铜126万吨、金110吨、银610吨、锂13万吨、钼2.3万吨、铅锌45万吨、钨4300吨,

今年净利润可以达到900亿左右,给18倍市盈率对应市值1.6万亿(60元),未来四五年权益产能增量也会有年化15%。

紫金

♥是A股主流黄金股(除去小盘估值极高的鹏欣zy和晓程kj等)中产量增加最多的公司(20%以上),黄金增量20吨比去年中金黄金的产量都多。

♥是主流铜矿股中增速最高的之一(除去藏格),铜增量18万吨相当于铜陵ys去年的产量。是白银股中产量增长最多的(30%以上)白银增量160吨相当于盛达zy的白银产量。

♥是碳酸锂股产量增长最快(400%以上,自有矿产能接近甚至超越天齐,赣锋)。碳酸锂增量11万吨相当于目前天齐ly的产量。

当下,紫金同样是国内金,银,铜,锌资源量与产量最多的公司(没有之一,遥遥领先)。

业务多元化,抗周期能力最强(现金成本位于最低20%分位一档,且擅长逆周期并购),不管哪个涨都受益,更何况现在是难得的金银铜锂周期共振。ROE板块最高,资源量板块最多,成长性板块最好,勘探增储与技改降本能力板块最强,抗周期能力更是独占鳌头,估值还是有色板块里最低的。

美联储降息周期叠加购买国库债的伪qe,财政货币双宽松,铜、锂供需紧平衡逐渐短缺。迎接有色金属大年。

藏格

主要是三大业务──铜,锂,钾肥

铜:假设巨龙铜矿三期达产然后(2029年)和去年巨龙铜矿一期,每天日处理矿山量达到60万吨,全年产铜会有72万吨铜加上伴生的3万吨钼,500吨银,3吨金,巨龙铜矿一年净利润会有504亿左右,藏格矿业权益净利润155亿。

锂:远期(2030左右)总的权益产能9.6万吨,每吨生产成本4万左右,锂矿15万/吨,每吨锂可以赚13万毛利,每吨净利润7万左右,每年锂权益净利润可以最高达到67亿,若锂均价12万/吨,每吨赚5万左右净利润,锂权益净利润也会有48亿左右。

钾肥:目前察尔汗盐湖120万吨产能。老挝钾肥储量10亿吨,一期项目200万吨,远期(2030左右)500万吨产能,占70%权益,即350万吨权益产能。远期共470万吨产能,按2500左右均价算,每吨赚800元,远期净利润是37亿。

合计:到2029年净利润:铜155+锂48~67+钾肥37=240~260亿。给15倍市盈率对应市值3600~3900亿,目前市值1355亿,3至4年时间有160%~188%空间。

估一下股息率:2029年达到每股收益15~16,支付率60%,每股分10元左右,如果90以下买入,4年内收益160%,之后即使利润不在增长,每年相对于成本股息率不低于10%。也就是说现在配置5000股(45w),4年时间涨到130w,另外以后每年躺赚股息5w,9年回收全部本金。也符合“散户乙”前辈的估值标准。

银锡

兴业银锡在A股白银行业里面的角色,非常类似赤峰黄金在黄金行业里面的角色:自有矿产储量多,品位高,开采成本低,净利率处于断层领先位置。

按银价2000万/吨 锡价34.6万/吨 算:

2029年白银权益产能1000吨 锡3万吨,净利润150亿,

给15倍市盈率对应市值2250亿(126元),目前千亿市值,下周还有1-2个跌停,

假如跌到50元,上涨空间152%。如果未来银价保持在50-100刀/盎司,最低给3000亿估值(168元),空间236%。

想省事可以择机选择有色ETF获得β收益。

最后讲个笑话,最近银价攀升,有一家上市公司叫白银有色,是甘肃省白银市一家铜、铅、锌的冶炼加工企业。白银收入可忽略,因为名字起得好,成为白银板块最靓的仔。