第30期量化与高频期货研究课程(Python)

The Thirtieth Quantitative and High-Frequency Futures Research Courses(Python)

你是否遇到过这些「量化CTA噩梦」?

❌ 样本内赚翻天,样本外亏成渣。❌ 样本外好不容易赚钱了,一上实盘亏成狗。❌ 实盘可以正常下单了,但连接行情经常断线,之后无法正常交易。❌ 回测、优化程序速度巨慢,把CPU卡死啥都干不了。

- 针对之前学员提出的python版本问题,这次统一修复;

- 针对学员上手难的问题,本次课程新增北京时间周六1小时在线实时答疑环节,具体时间和形式到时候商量;

- 通过Cursor等工具调试和修改程序,通过ChatGPT构造因子;

- 滚动向前优化回测,比单纯样本内和简单划分样本内外更严谨,曲线与实盘交易更接近;

- 对Windows、macOS、Linux等不同操作系统进行适配;

通过12周的远程学习,让学员完成以下几个小目标:

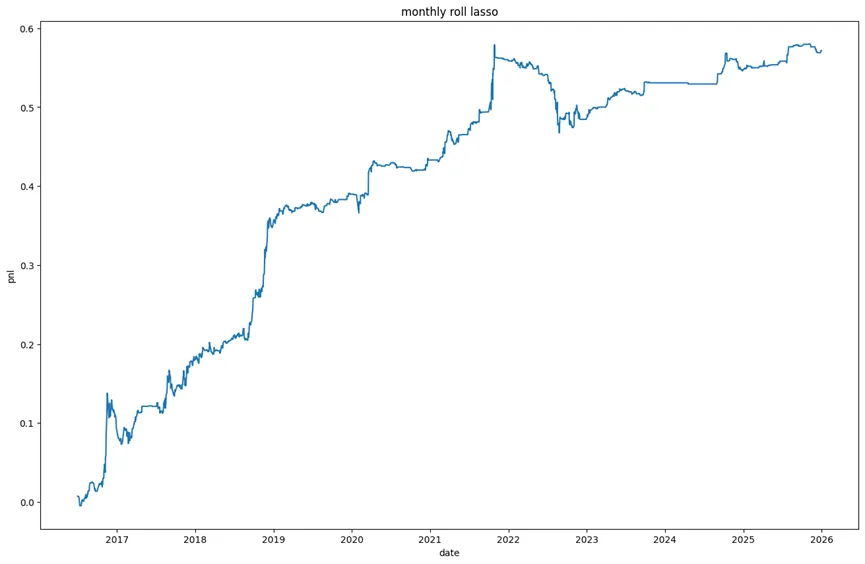

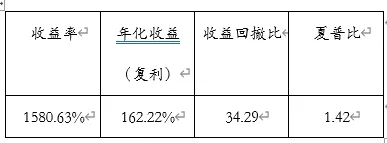

最近又有学员创新高:

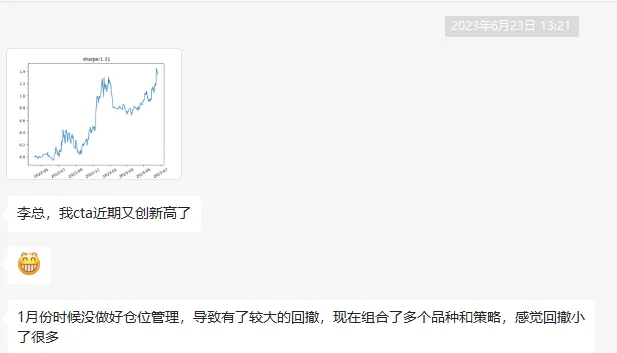

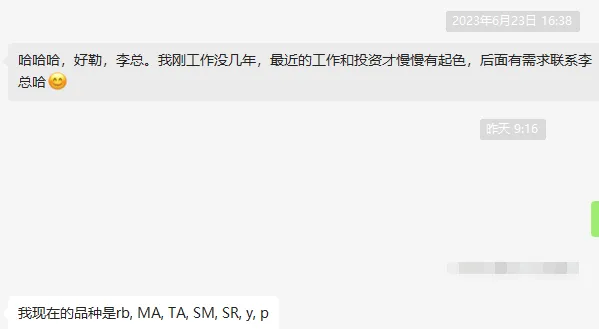

往期学员实盘业绩(小量资金、无托管机房,实盘3年2个月)

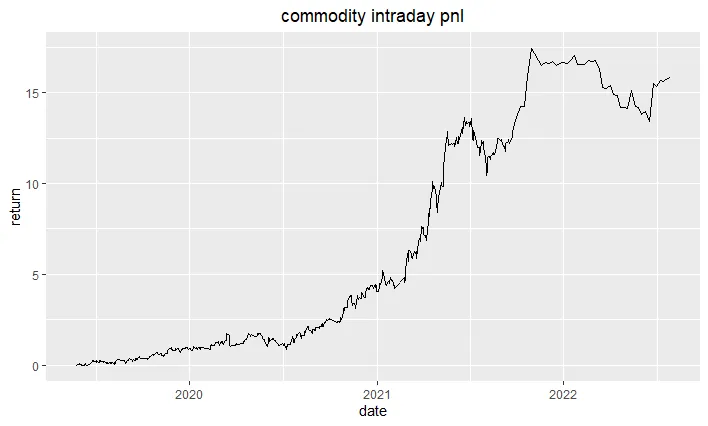

这个学员也顺利买房(较早前,实盘一年左右):

项目需要一定的统计、编程、金融背景,无论是在校学生,还是已经工作的人都可以参加。

12周项目安排计划(2026年3月9日-2026年5月31日)

时间 | 内容 |

第1周(2026年3月9日至2026年3月15日) | 熟悉软件基本功能: 1) Python的同学安装Anaconda,Jupyter,Spyder等软件 2) 每人获得一份国内黑色系期货螺纹钢(rb)、热卷(hc)、铁矿石(i)、焦炭(j)、焦煤(jm)6年1档分笔数据,可以进行简单地分析和学习; 3) 利用数据,实现基本的统计、绘图等功能; |

第2周(2026年3月16日-2025年3月22日) | 测试第一个因子: 1)按照样例程序,测试第一个预测因子的表现;使用固定金额回测,方便跨品种; 2)改变回看周期生成不同的结果; 3)画出回测曲线,统计收益率、夏普比、最大回撤等指标; 4)统计样本内、样本外的表现; 5)多品种联合回测 |

第3周(2026年3月23日-2026年3月29日) | 测试多个因子: 1)测试约5个因子,分别生成结果; 2)对比不同的因子,总结看哪类因子比较好; 3)按照偏度、峰度调整因子 |

第4周(2026年3月30日至2026年4月5日) | 增加趋势、反转等形态类因子 1)测试相关性、动量、波动率等方面的因子; 2)研究一些与方向无关的形态类因子; 3)大规模迭代生成因子 |

第5周(2026年4月6日-2025年4月12日) | 因子深度加工 1)大规模跨品种因子回测 2)套利策略 |

第6周(2026年4月13日-2026年4月19日) | 建立投资组合模型: 1)不同因子生成不同的资金曲线; 2)按照马科维茨、均值方差模型生成投资组合曲线; 3)按照风险平价模型生成投资组合曲线; 4)按照夏普比、主成分分析进行投资组合; 5)完成测试报告; |

第7周(2026年4月20日-2026年4月26日) | 线性回归模型: 1)用因子来构建线性回归模型; 2)测试不同的因变量; 3)统计各个因子的R平方、t统计量等; 4)分样本内、样本外统计R平方; 5)逐步向前回归; 6)生成资金曲线; 7)完成测试报告; |

第8周(2026年4月27日-2026年5月3日) | 高级线性回归模型: 1)生成带约束的线性回归模型; 2)建模前因子矩阵处理; 3)对比ridge,lasso,elasticnet的表现; 4)测试样本内、样本外的表现; 5)跨品种因子建模 6)完成测试报告; |

第9周(2026年5月4日-2026年5月10日) | 滚动优化 1)运用滚动方法训练、测试模型; 2)滚动的lasso、ridge、elasticnet等; 3)滚动的投资组合优化; 4)完成测试报告; |

第10周(2026年5月11日-2026年5月17日) | 机器学习之决策树模型 1)安装gbm,xgboost等程序包; 2)调用决策回归树研究模型,优化参数; 3)按样本内核样本外构造模型; 4)完成测试报告; |

第11周(2026年5月18日-2025年5月24日) | 其它频率策略: 1)利用之前的结果,选取最好的因子和模型; 2)分析中低频策略表现,生成资金曲线,划分样本内、样本外、滚动优化等; 3)分析更高频策略表现,生成资金曲线,划分样本内、样本外、滚动优化等; |

第12周(2026年5月25日-2026年5月31日) | 完全样本外测试 1)读取课程以来这12周的数据,清洗数据、计算因子等; 2)用之前的模型来进行完全样本外的测试; 3)一般选取最好的模型和参数进行一次性的测试; |

1、直接用真实的期货高频数据建模,而不是人工合成的K线数据;

2、回测、优化程序大部分已经完成,学员只需要写最核心的部分;

3、有文档和视频讲解;

4、导师提供完整的样本策略供学员参考、学习;

5、建模用到的都是业内主流的统计学模型,不是传统程序化交易模型;

6、从第二周开始就提供完整的策略学习,培养学员的学习兴趣;

7、循序渐进,而不是枯燥的独立重复劳动;

内容 | 本项目 | 其他培训项目 |

项目形式 | 样本程序+自己编程 | 理论+模拟交易 |

主要内容 | 优化参数、设计因子、测试模型 | 手动模拟交易 |

时间跨度 | 3个月 | 1-2个月 |

教学方式 | 网上教学、线上答疑 | 现场教学 |

所用知识 | 回归分析、机器学习等 | 简单交易规则 |

自动化程度 | 面向自动交易 | 面向手动交易 |

| 本项目 | 其他实习项目 |

教学方面 | 有导师系统教学,有样本程序学习 | 没有系统性教学,自己摸索为主 |

工作内容 | 研究因子、建立模型、投资组合优化等量化交易的方方面面 | 单纯测试研究预测因子 |

灵活程度 | 没有工作时间和场所限制 | 严格的工作时间和场所 |

时间长度 | 长达3个月,内容更充实 | 往往只有1个月 |

1、每周周日或之前会发样本程序、数据、ppt、视频,主要是国内期货,周一开始学生自行进行程序的调试和编写;

2、从课程体验来说,第2周开始学生就会接触到完整的策略和相应的资金曲线与策略评价,这样学生可以很直观地知道自己策略研究的进展;当然,稳定赚钱的策略是很难研究的,如果结果不大理想也不必气馁,本项目重在体验量化交易研究的从0到1的整个过程;

3、所有的课程内容都会在程序文档里,很多解释性的文字以注释的方式存在,因为以导师本人的学习工作经验,理论的知识很多人都没有太多精力去研究,但实践的代码还是很有吸引力的;

4、学生遇到不懂的地方,可以发邮件给导师提问。导师每天汇总学生问题,然后统一用FAQ的形式回答,因为很多问题都会重复;确实遇到难以解决的技术问题导师也会尽量单独解决;

5、一些需要创造性的程序,导师会提供参考书籍给学生学习,学生可以在这些书籍上获得一些灵感;

6、对于统计的一些基础知识,导师也会提供一些参考书籍和指定章节给学生学习;

1、咨询费用请在公众号主页下方

输入“培训价格”

2、咨询缴费方式请在公众号主页下方

输入“支付方式”

(注:已经缴费恕不退费。若中途发现跟不上进度可以下载了以后有时间慢慢学,不会退剩下课程的费用。严禁未经导师允许私自售卖本课程,导师有权追求其法律责任~!)

项目所发的资料严禁外传。每位学员获取的内容都不尽相同,若发现有外传的行为,将暂停学习的资格,所缴费用也恕不退还。同时也将追究其法律责任,严重的知识产权侵害行为将被追究刑事责任。另外,每期内容都会有所更新,例如使用的数据都是最新的数据,陈旧的内容对交易而言意义也不大。

随着项目的进展,部分内容可能会有所调整,我们保留解释的权利。

知乎babyquant,《中国期货市场量化交易(R与C++版)》(清华大学出版社)作者。2009年获得中山大学数学与应用数学学士学位,2011年获得美国斯坦福大学计算与数学工程硕士学位,随后在美国、中国多家对冲基金、私募证券投资基金、期货公司、证券公司从事量化交易工作。

30

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?