做全球投资必备的三个 Python 工具:财报分析 + 组合优化 + AI 交易

- 2026-07-02 10:41:35

做全球投资的三个 Python 利器,昨天推荐的 OpenBB 最佳搭档

昨天介绍了 OpenBB 这个"散户版彭博终端",反响不错,不少朋友问:数据拿到了,然后呢?怎么做分析、怎么做配置、怎么验证策略?

今天就接着聊,推荐三个可以和 OpenBB 无缝配合的 Python 工具——一个帮你做财报分析和估值,一个帮你做投资组合优化,还有一个用深度强化学习训练交易 AI。三个项目加起来超过 2 万颗星。

FinanceToolkit:一行代码算完 150 种财务指标

项目地址:https://github.com/JerBouma/FinanceToolkit

⭐ 4,500+ Stars | Python | MIT

你有没有算过一只股票的市盈率、市净率、ROE、自由现金流,然后发现不同网站给出的数字居然不一样?同花顺算的和雪球算的经常对不上,搞得你都不知道该信谁。

FinanceToolkit 就是来解决这个问题的——一个透明、可验证的财务分析库,内置 150+ 种标准化的财务指标。

from financetoolkit import Toolkit

# 初始化(支持多只股票同时分析)

companies = Toolkit(

["AAPL", "MSFT", "GOOGL"],

api_key="你的API Key" # FinancialModelingPrep

)

# 一行代码拿到所有盈利能力指标

profitability = companies.ratios.collect_profitability_ratios()

print(profitability)

这一行就能返回毛利率、净利率、ROE、ROA、ROIC 等十几个指标,而且三家公司的数据并排展示,对比分析超方便。

核心功能

| Ratios | ||

| Models | ||

| Technical | ||

| Risk | ||

| Performance |

最实用的是 DCF 估值模型:

# 自动计算苹果公司的内在价值

dcf = companies.models.get_intrinsic_valuation()

print(dcf)

它会自动拉取历史财务数据,估算未来现金流,算出 WACC,最终给你一个内在价值。不是黑箱——每一步的计算过程都可以查看和验证。

安装

pip install financetoolkit -U

需要一个 FinancialModelingPrep 的 API Key(免费版有每日限额),用来获取历史财务报表。也可以配合 Yahoo Finance 使用。

适合谁:做价值投资的人、需要写研报的分析师、学习财务分析的学生。如果你之前用 Excel 手动算财务指标算到头大,这个库能直接解放你。

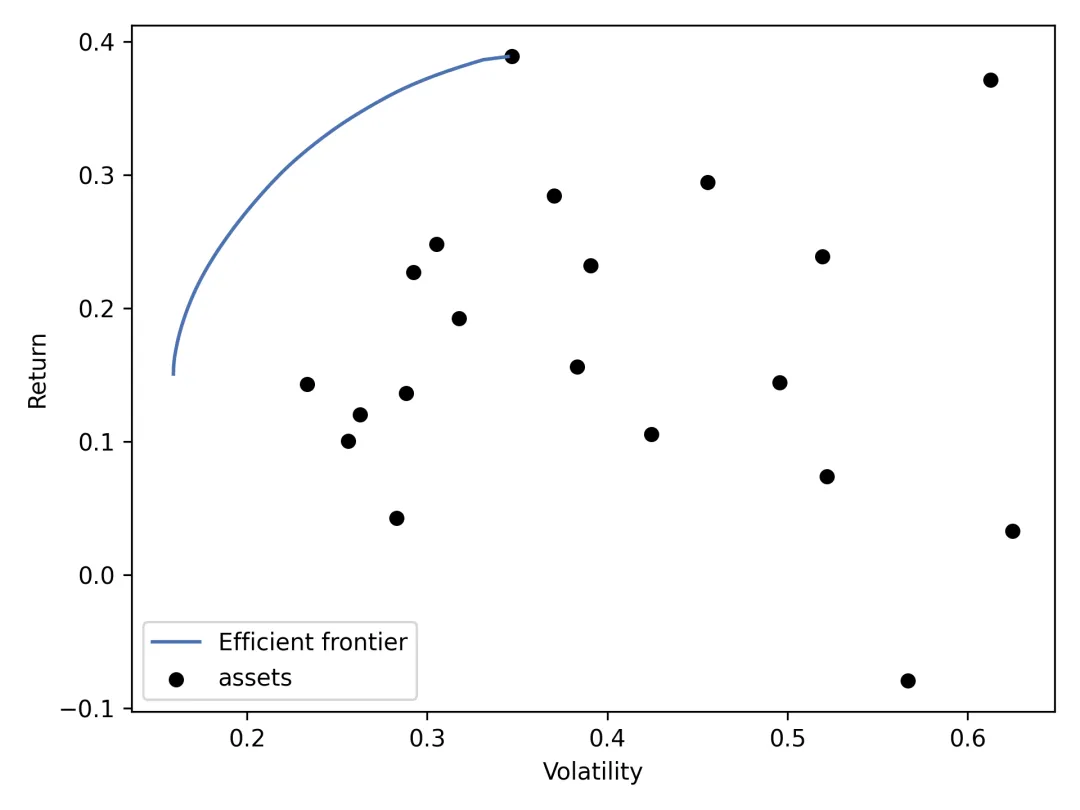

PyPortfolioOpt:用马科维茨理论管理你的钱包

项目地址:https://github.com/robertmartin8/PyPortfolioOpt

⭐ 5,500+ Stars | Python | MIT | 发表过学术论文

上面分析完个股,接下来就是"每只买多少"的问题了。这跟买不买同样重要——市面上有句话叫"不要把鸡蛋放在一个篮子里",但很少有人告诉你"每个篮子该放几个"。

PyPortfolioOpt 就是用数学帮你做这件事。它实现了现代投资组合理论(MPT),核心就是马科维茨的有效前沿。

from pypfopt import EfficientFrontier, risk_models, expected_returns

import pandas as pd

# 假设你有三只美股的历史价格数据

prices = pd.read_csv("stock_prices.csv", index_col="Date", parse_dates=True)

# 计算预期收益和协方差矩阵

mu = expected_returns.mean_historical_return(prices)

S = risk_models.sample_cov(prices)

# 找到最大夏普比率的最优组合

ef = EfficientFrontier(mu, S)

weights = ef.max_sharpe()

cleaned = ef.clean_weights()

print(cleaned)

# {'AAPL': 0.35, 'MSFT': 0.45, 'GOOGL': 0.20}

几行代码就算出了每只股票应该买多少比例。

支持的优化方法

| 最大夏普比率 | |

| 最小波动率 | |

| 有效前沿 | |

| Black-Litterman | |

| 层次风险平价(HRP) | |

| CVaR 优化 |

特别推荐 HRP(层次风险平价) 方法——它不依赖协方差矩阵的估计,对噪声数据更鲁棒,在实际投资中表现往往比经典的均值-方差优化更稳定。

安装

pip install PyPortfolioOpt

零依赖外的配置,装好就能用。

适合谁:做资产配置的投资者、管理多只股票组合的人、想用数学取代"拍脑袋决定仓位"的人。和前面的 FinanceToolkit 配合使用更佳——先用 FinanceToolkit 选股,再用 PyPortfolioOpt 定仓位。

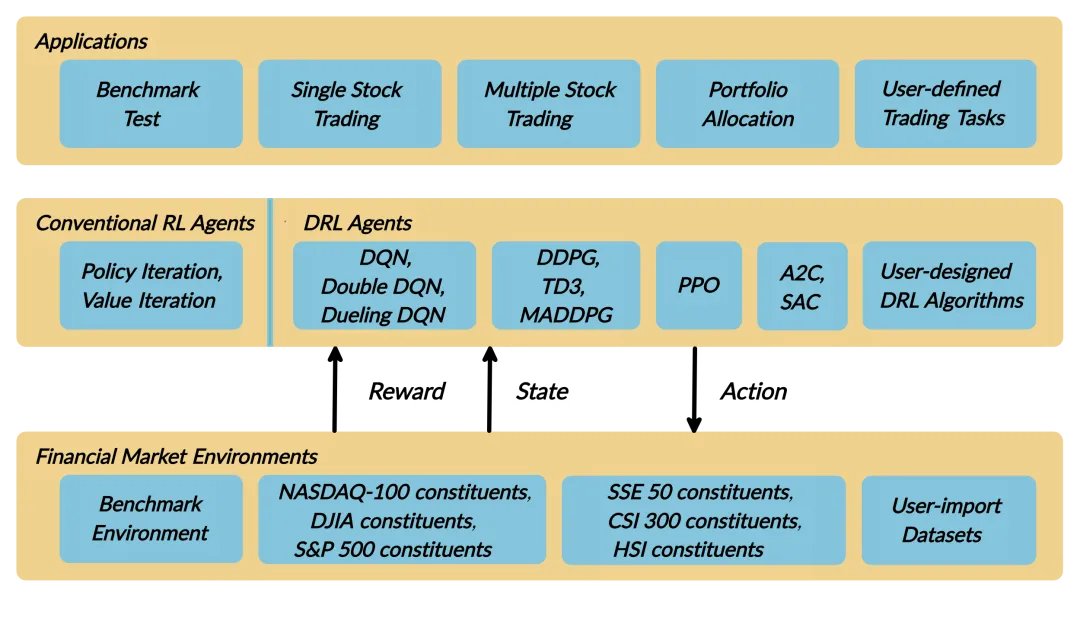

FinRL:用深度强化学习训练你的交易 AI

项目地址:https://github.com/AI4Finance-Foundation/FinRL

⭐ 14,500+ Stars | Python | MIT | NeurIPS 论文

如果说前两个项目是"传统金融分析的数字化",FinRL 就是"用 AI 重新定义交易"。这是目前开源里最系统的金融强化学习框架,由 AI4Finance 基金会维护,发过 NeurIPS 论文。

之前 3 月 23 号写的 TensorTrade 也做 RL 交易,但 FinRL 的生态要完整得多:

五分钟跑通一条策略

from finrl import config

from finrl.main import check_and_make_directories

from finrl.agents.stablebaselines3 import DRLAgent

# 1. 准备数据(内置支持Yahoo Finance等)

# 2. 构建交易环境

# 3. 训练DRL Agent

agent = DRLAgent(env=env_train)

model = agent.get_model("ppo") # 支持PPO, A2C, DDPG, TD3, SAC等

trained_model = agent.train_model(model, total_timesteps=50000)

支持的 RL 算法挺全的:PPO、A2C、DDPG、TD3、SAC、DQN——基本上主流的 model-free 算法都有。

覆盖的交易场景

股票交易:单只/多只股票的买卖决策 投资组合管理:动态调整资产配置 算法交易:限价单、市价单的执行优化 高频做市:做市商策略的训练 加密货币:支持币圈市场

对比之前写的 TensorTrade

安装

pip install finrl

坦白说,RL 交易目前还是一个"研究 > 实战"的领域。和 TensorTrade 那期说的一样——加上真实的手续费和滑点,很多策略都会跑不赢买入持有。FinRL 的价值在于它提供了最完整的实验平台,让你系统地去验证 RL 在金融领域的可能性。直接拿来跑实盘?建议先纸盘跑三个月再说。

三个项目怎么组合使用?

这三个项目和昨天的 OpenBB 形成了一个完整的全球投资工作流:

OpenBB(数据获取)

↓

FinanceToolkit(基本面分析 + 估值)

↓

PyPortfolioOpt(投资组合优化)

↓

FinRL(策略验证 + AI 交易)

| 拿数据 | ||

| 选标的 | ||

| 定仓位 | ||

| 验策略 |

四个工具全部 pip install 就能用,总共 0 元。如果你之前觉得"专业投研离我太远",这套工具链应该能改变你的想法。

投资这件事,工具越来越好了,门槛越来越低了,但做判断的还是你自己。这些工具最大的价值不是替你决策,而是让你的决策有更多数据支撑、更少拍脑袋。

觉得有用就转发给同样在做全球投资的朋友,有问题评论区聊 👇

#投资 #量化交易 #开源工具 #GitHub #Python #投资组合 #财务分析 #强化学习 #全球投资 #OpenBB

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 3个Linux发行版,让你放弃30年的Windows

- 大厂数据测试Linux高频面试题TOP30|附真实案例+标准答案,直接复制背诵

- Playwright Python 异步API详解(2026实用版)

- 咸鱼流出picoclaw神器Linux小主机,高通410随身WiFi,可加装AI助手,引4万人次浏览,超五百人点想要!

- 学知识图谱,你得会Python!史上最通俗易懂系列(五)

- Python高频错误及解决之道

- 正点原子IMX6ULL史诗级新内核Linux7.0移植教程(5)梭哈配置主线设备树

- Linux设备驱动 -- MPU6050 驱动(regmap子系统)

- 5分钟学会Linux命令!(附学习资料)

- Python生物医药建模教学资源大全2026年3月