Qlib 是一个面向人工智能的量化投资平台,旨在利用人工智能技术赋能量化研究,从探索创意到实施生产。Qlib 支持多样化的机器学习建模范式,包括监督学习、市场动态建模和强化学习,并配备了自动化研发流程的 RD-Agent https://github.com/microsoft/RD-Agent

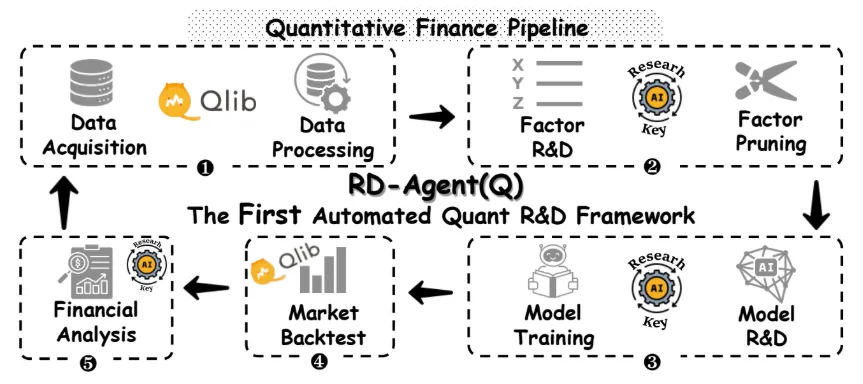

微软给这个强大的量化平台,装上了一个由 AI 大模型驱动的 “大脑”,如下为这个量化平台的架构图,它不再只是帮我们“跑模型”,而是能像一个真实的量化研究员一样,自动去干活。

Qlib 是一个开源、面向人工智能的定量投资平台,旨在利用人工智能技术实现潜力,赋能研究,并在量化投资领域创造价值,从探索创意到实施生产。Qlib 支持多样化的机器学习建模范式,包括监督学习、市场动态建模和强化学习。

越来越多量化研究成果/论文在 Qlib 中发布,涵盖多样范式,协同解决量化投资的关键挑战。例如:

1)利用监督学习从丰富且异质的金融数据中挖掘市场复杂的非线性模式

2)利用自适应概念漂移技术建模金融市场的动态特性

3)利用强化学习建模持续投资决策,协助投资者优化交易策略。

它包含完整的机器学习流程,包括数据处理、模型训练、回测;并涵盖了整个定量投资链条:阿尔法寻求、风险建模、投资组合优化和订单执行。

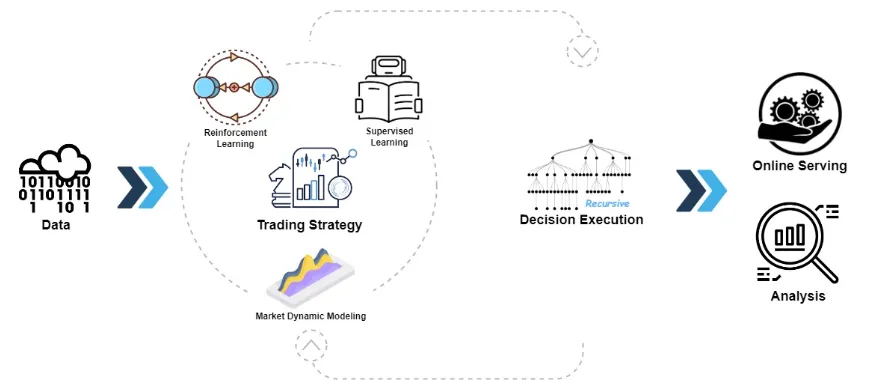

Qlib 的高级框架设计如上所示, 这些组件设计为松耦合模块,每个组件都可以独立使用。

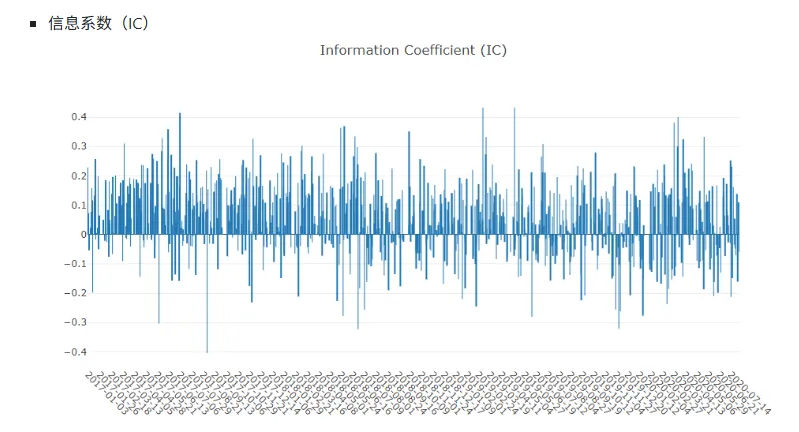

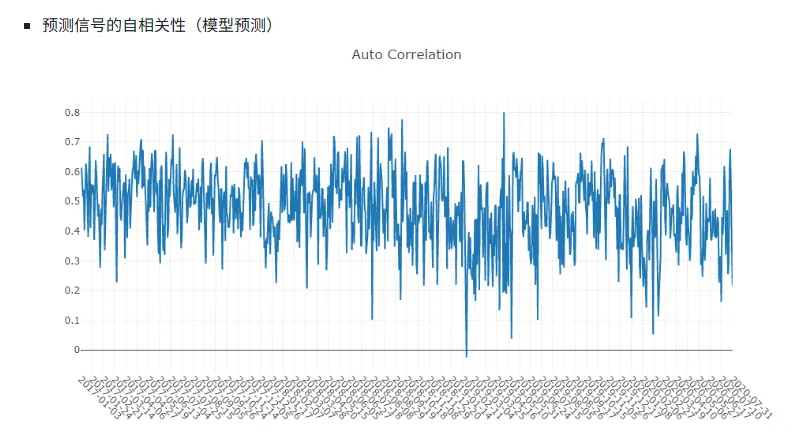

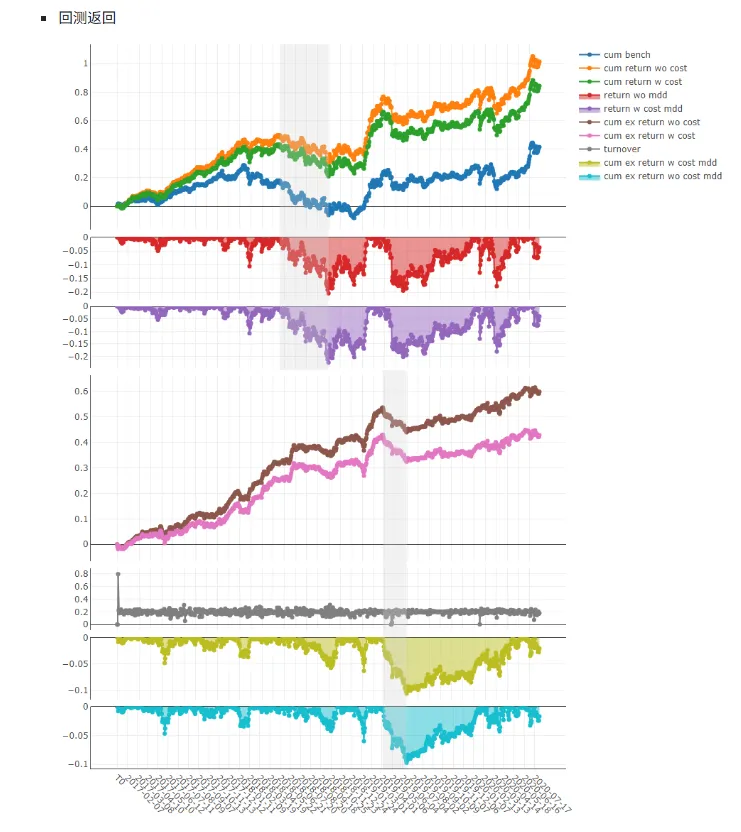

Qlib 为支持量化研究提供了强大的基础设施、数据始终是重要组成部分。 强学习框架旨在支持多样化的学习范式(如强化学习、监督式学习)和不同层次的模式(如市场动态建模)。 通过对市场进行建模,交易策略将生成将被执行的交易决策,多个交易策略和执行者在不同层级或粒度中可以嵌套以优化并协同运行, 最终将提供全面的分析,如下所示

在安装方面倒是非常省心,它是纯 Python 编写的,一行命令就能搞定:

如果我们想体验那个自动挖因子的 RD-Agent,也可以去它的独立仓库看看,配合 Qlib 使用效果更佳。

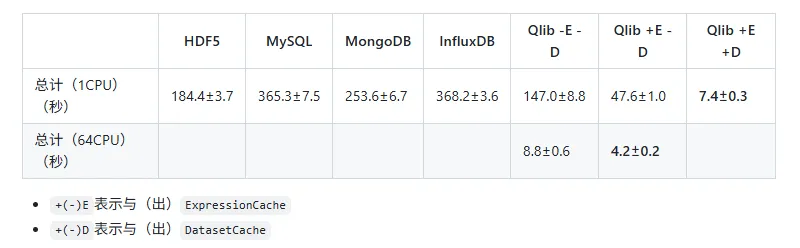

数据处理的性能对于数据驱动方法如人工智能技术非常重要。作为一个面向人工智能的平台,Qlib 提供了数据存储和数据处理的解决方案。为了展示Qlib数据服务器的性能,我们 与多种数据存储解决方案进行比较。

GitHub 项目地址为:https://github.com/microsoft/qlib

感兴趣的朋友可以亲自动手玩玩试试看~

如果你喜欢本文,欢迎 赞同、关注、分享 三连 🔥🔥🔥 ~

添加作者微信(coder_0101),或者通过扫描下面二维码添加作者微信,拉你进入行业技术交流群,进行技术交流~