关注「AI大模型时代资产增值与市场前瞻」

核心发现:本期Vibe Coding实战聚焦情绪分析交易,从零开始使用Python构建完整的量化分析系统。通过详细的代码示例和分步指南,读者可以快速掌握情绪分析交易的核心技术栈,包括数据获取、信号处理、策略构建和回测评估的全流程。所有代码均基于开源库实现,可直接运行和扩展。

Vibe Coding 系列 | 情绪分析交易

实战教程 | Python量化金融

为什么情绪分析交易是量化金融的核心能力之一?

在现代量化金融体系中,情绪分析交易占据着举足轻重的地位。随着全球金融市场的电子化程度不断加深,海量的市场数据、新闻信息和交易记录每秒钟都在产生。能够从这些数据中提取有价值的信号并转化为可执行的交易策略,是量化投资机构的核心竞争力所在。情绪分析交易作为连接原始数据与投资决策的关键技术环节,其重要性不言而喻。近年来Python凭借其丰富的科学计算生态系统和灵活的编程范式,已经成为量化金融领域的首选编程语言,pandas、numpy、scikit-learn和pytorch等库为快速原型开发和生产部署提供了坚实的技术基础。

从实际应用角度来看,情绪分析交易涉及多个层面的技术挑战。数据层面需要处理高频时间序列的清洗、对齐和特征工程;模型层面需要选择合适的统计方法或机器学习算法来捕捉数据中的模式和信号;策略层面需要将模型输出转化为具体的交易规则和风险控制逻辑;评估层面则需要设计严谨的回测框架来验证策略在历史数据上的表现。每个层面都有其独特的技术要求和最佳实践,需要开发者具备跨学科的知识储备和工程实现能力。本教程将系统性地覆盖所有这些关键环节。

值得强调的是,情绪分析交易不仅是技术问题,更涉及深刻的金融学原理和风险管理理念。一个优秀的量化系统不仅要能够在回测中产生漂亮的收益曲线,更重要的是要能够在真实市场中经受住各种极端情况的考验。因此本教程在介绍技术实现的同时,也会穿插讲解相关的金融理论背景和风险控制最佳实践,帮助读者建立更加全面和深入的理解。

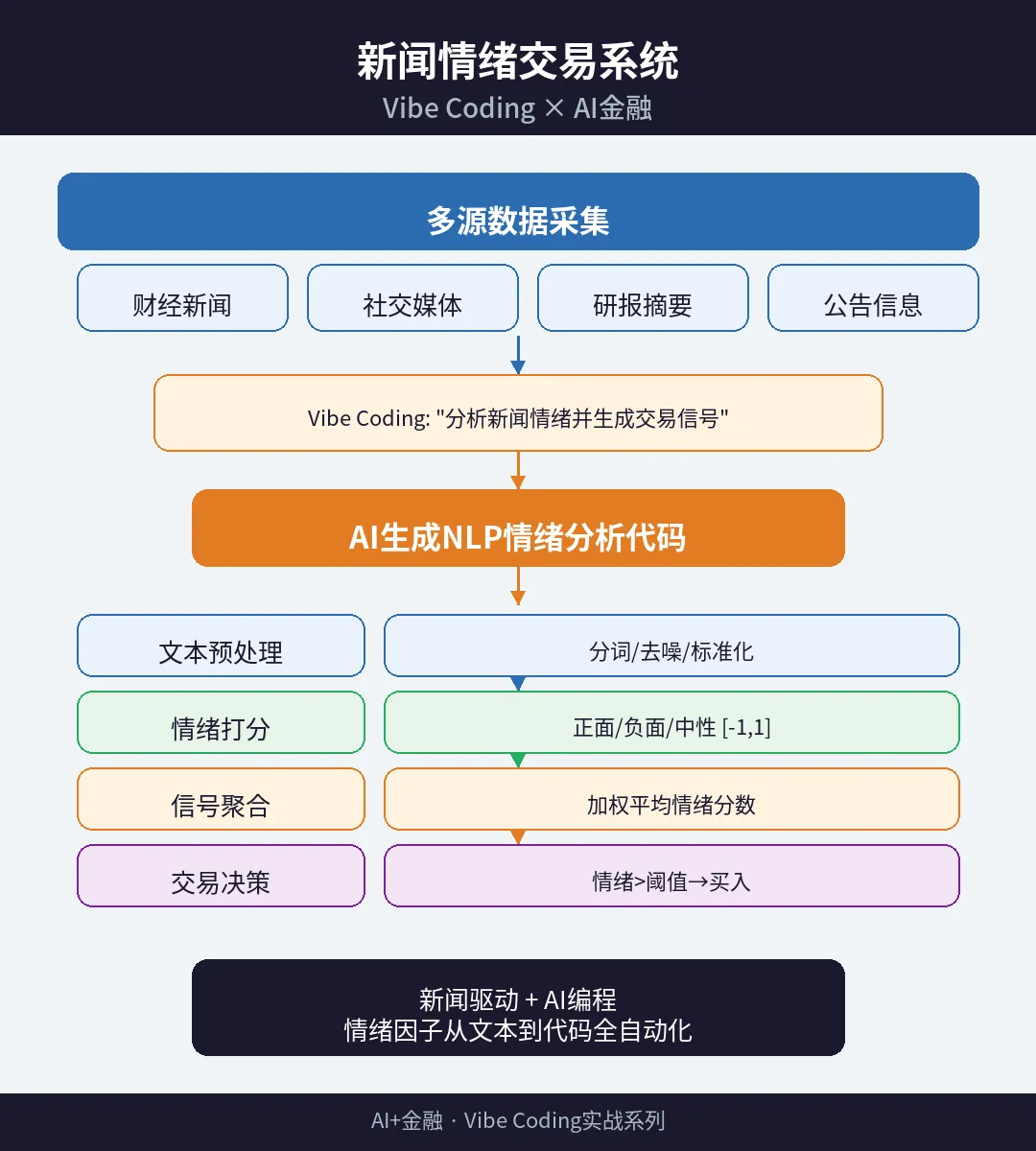

▲ 图1:情绪分析交易系统整体架构与核心模块示意图

环境搭建与核心依赖库有哪些?

开始情绪分析交易的Python开发之前,首先需要搭建一个完整且高效的开发环境。推荐使用Anaconda或Miniconda来管理Python环境,创建一个专门用于量化分析的虚拟环境。核心依赖库包括:pandas用于数据处理和时间序列分析,numpy提供高效的数值计算支持,matplotlib和seaborn用于数据可视化,scikit-learn提供机器学习算法库,yfinance用于获取市场数据,ta-lib或pandas-ta用于技术指标计算。对于需要深度学习的场景还需安装pytorch或tensorflow。

数据获取是整个分析流程的起点。在Python中可以通过多种方式获取金融市场数据。yfinance库提供了便捷的Yahoo Finance数据接口,支持获取股票的历史OHLCV数据、分红信息和财务数据。对于更专业的数据需求,可以使用Alpha Vantage、Quandl或Interactive Brokers等数据服务商的API。获取到的原始数据通常需要进行清洗处理——包括处理缺失值、调整除权除息、统一时间戳格式和剔除异常交易日等步骤。良好的数据质量是后续所有分析工作的基础保障。

项目结构的合理组织对于代码的可维护性和可扩展性至关重要。推荐采用模块化的目录结构:data目录存放数据获取和处理脚本,features目录包含特征工程和指标计算模块,models目录实现各种预测和信号生成模型,strategies目录定义交易策略逻辑,backtesting目录实现回测引擎,utils目录存放通用工具函数。每个模块应该有清晰的接口定义和充分的单元测试,这样在后续迭代开发和策略优化过程中可以快速定位问题并进行针对性改进。

情绪分析交易的核心算法与信号生成逻辑是什么?

信号生成是情绪分析交易系统的核心环节,直接决定了策略的盈利能力和风险特征。在技术实现层面,信号生成通常涉及三个步骤:首先是原始数据的特征提取,将价格、成交量等原始数据转换为具有预测意义的技术指标或统计特征;其次是信号模型的构建,使用统计方法或机器学习模型从特征中提取交易信号;最后是信号的后处理,包括信号平滑、阈值过滤和信号合成等步骤。每个步骤都需要仔细的参数调优和鲁棒性验证。

以移动平均交叉策略为例,其核心逻辑是当短期均线上穿长期均线时产生买入信号,反之产生卖出信号。在Python中可以使用pandas的rolling函数高效计算移动平均线,然后通过比较运算生成交叉信号。更高级的方法包括使用RSI超买超卖信号、MACD柱状图的零轴交叉、布林带突破策略等。对于机器学习方法,可以使用随机森林或梯度提升树对多个技术指标进行非线性组合,或使用LSTM神经网络捕捉时间序列中的长程依赖关系来生成更复杂的预测信号。

信号质量的评估同样重要。常用的信号质量指标包括信息系数(IC值,衡量信号与未来收益的秩相关性)、信号胜率(正确方向的比例)、信号衰减速率(信号预测力随时间的变化趋势)和换手率(信号变化的频率)。一个好的交易信号应该具有正向且稳定的IC值、合理的胜率(通常在50%至60%之间)、较慢的衰减速率和适中的换手率。通过这些指标的综合评估,可以在策略组合中选择和权衡不同的信号源,构建更加多元化和稳健的交易系统。

如何设计策略的风险管理与仓位控制模块?

风险管理是量化交易系统中与信号生成同等重要的组成部分,甚至在某些情况下更为关键。一个优秀的风险管理模块应该包含多个层次的风险控制机制:头寸层面的止损止盈规则、组合层面的最大暴露限制、策略层面的最大回撤熔断和系统层面的紧急停止机制。在Python实现中,可以创建一个RiskManager类来统一管理所有风险规则,每笔交易在执行前都必须通过风险检查器的审核。

仓位管理策略直接影响策略的收益波动特征。常用的仓位管理方法包括:固定比例法(每笔交易分配固定比例的资金)、凯利公式法(根据胜率和赔率计算最优仓位比例)、波动率目标法(根据资产波动率动态调整仓位以维持恒定的风险暴露)和风险平价法(使组合中每个资产对总风险的贡献相等)。波动率目标法在实践中应用广泛,其核心逻辑是在高波动率环境下减少仓位、低波动率环境下增加仓位,从而实现更加平稳的收益曲线。

最大回撤控制是保护资金安全的最后防线。在Python中可以实时计算策略的当前回撤水平,当回撤超过预设阈值时触发减仓或清仓操作。更高级的方法包括使用状态隐马尔可夫模型识别市场制度变化,在检测到不利制度时主动降低风险暴露。此外定期的策略健康检查也很重要——监控信号IC值的衰减、回测与实盘表现的偏离度、交易成本的变化趋势等指标,及时发现策略失效的早期信号并采取调整措施。

回测框架的架构设计与性能评估标准有哪些?

回测是验证交易策略有效性的核心环节,一个设计良好的回测框架应该在尽可能真实地模拟交易执行的同时保持足够的计算效率。推荐采用事件驱动的回测架构,主要组件包括:数据处理器(负责按时间顺序推送市场数据)、策略引擎(根据市场数据生成交易信号)、执行引擎(模拟订单执行包括滑点和手续费)、组合管理器(跟踪持仓和资金状态)和性能分析器(计算各种绩效指标)。这种架构的优势是各组件解耦,便于独立测试和替换。

绩效评估需要涵盖收益、风险和风险调整收益三个维度。收益指标包括累积回报率、年化回报率和月度回报分布统计;风险指标包括年化波动率、最大回撤、最大回撤持续期和条件风险价值(CVaR);风险调整收益指标包括夏普比率、索提诺比率(仅考虑下行波动率)、卡尔玛比率(年化收益与最大回撤之比)和信息比率(相对于基准的超额收益调整后的比率)。这些指标从不同角度刻画策略的性能特征。

回测中需要特别警惕的偏差包括:前瞻偏差(使用了未来信息)、幸存者偏差(仅回测存活至今的股票)、过度拟合偏差(在同一数据集上反复优化参数)和交易成本偏差(低估了实际执行成本)。在Python实现中,可以通过严格的时间戳管理防止前瞻偏差,使用历史成分股列表防止幸存者偏差,采用走步前进验证(Walk-Forward Validation)防止过度拟合,以及设置合理的滑点和手续费参数防止成本偏差。只有严谨的回测才能为实盘交易提供可靠的参考依据。

如何将策略从回测环境迁移到实盘交易?

从回测到实盘的迁移是量化交易系统开发中最关键也最具挑战的环节之一。两者之间存在多个维度的差异:数据频率(回测通常使用日频数据而实盘可能需要分钟级甚至秒级数据)、执行延迟(回测假设即时成交而实盘存在网络延迟和排队等待)、市场冲击(回测通常假设对市场价格无影响而实盘大额订单可能推动价格不利移动)和流动性约束(回测假设总能以期望价格成交而实盘在流动性不足时可能无法完全成交)。

实盘系统的工程架构需要更加严格的设计。推荐采用微服务架构,将数据采集、信号计算、风险检查、订单执行和监控报警等功能分别部署为独立服务,通过消息队列进行通信。这种架构的优势是各服务可以独立扩展和维护,某个服务的故障不会影响整个系统的运行。日志记录和异常处理机制必须完善——每一笔交易信号的生成原因、风险检查结果和实际执行情况都应该详细记录,便于事后审计和策略优化。

模拟交易(Paper Trading)是从回测到实盘的必要过渡步骤。在模拟交易阶段,系统使用真实的市场数据但不实际下单,所有交易信号和执行结果都被详细记录和分析。通过对比模拟交易结果与回测预期的差异,可以发现和修复系统中隐藏的问题——如数据延迟导致的信号时效性下降、交易费用估算的偏差、以及极端行情下系统稳定性的不足等。建议至少进行三到六个月的模拟交易验证,确认系统在各种市场条件下都能稳定运行后再投入实盘。

有哪些进阶优化方向和学习资源推荐?

在掌握了情绪分析交易的基础技术栈之后,有多个进阶方向可以深入探索。机器学习方向可以学习使用梯度提升树(LightGBM、XGBoost)和深度学习模型(LSTM、Transformer)来构建更复杂的预测模型。因子投资方向可以研究Fama-French多因子模型的实现和自定义因子的开发流程。另类数据方向可以探索社交媒体情绪、卫星图像和信用卡消费等非传统数据源在投资决策中的应用。每个方向都有丰富的开源工具和学术文献可供参考。

推荐的学习资源包括:《Python for Finance》(Yves Hilpisch著)系统介绍了Python在金融计算中的应用;《Advances in Financial Machine Learning》(Marcos Lopez de Prado著)深入讲解了机器学习在量化投资中的最佳实践;QuantConnect和Zipline等开源回测平台提供了工业级的回测基础设施;Kaggle上的金融竞赛数据集提供了丰富的实践机会。此外GitHub上有大量优质的量化金融开源项目,如FinRL、QLib和Riskfolio-Lib等,可以作为学习和参考的起点。

最后需要强调的是,量化投资是一个需要持续学习和迭代的领域。市场环境在不断变化,曾经有效的策略可能随着时间推移而失效,因此持续监控策略表现和及时调整是长期成功的关键。同时量化投资也不是纯粹的技术问题——对金融市场运作机制的深入理解、对宏观经济趋势的判断能力和对风险管理原则的严格执行同样至关重要。技术工具是实现投资理念的手段而非目的,保持对市场的敬畏心态和对风险的审慎态度是每一位量化从业者应该铭记的准则。

实际项目中的常见陷阱与调试技巧有哪些?

在实际开发量化交易系统的过程中,开发者经常会遇到一些不太明显但影响深远的问题。时间戳对齐问题是最常见的陷阱之一——不同数据源可能使用不同的时区、交易日历和时间精度,如果不仔细处理可能导致数据错位甚至引入前瞻偏差。另一个常见问题是pandas DataFrame操作中的链式索引,这可能导致SettingWithCopyWarning甚至数据修改不生效。建议养成使用.loc或.iloc进行索引操作的习惯,并在数据处理流程的关键节点添加断言检查来及时发现异常。内存管理在处理大规模历史数据时也需要特别关注,合理使用数据分块处理和列式存储格式如Parquet可以显著提升性能。

调试金融时间序列模型时,可视化是最有效的诊断工具。建议在策略开发的每个关键环节都生成诊断图表:原始数据的时间序列图可以发现数据质量问题,特征相关性矩阵可以识别冗余特征,信号分布直方图可以检验信号的统计特性,逐笔交易的盈亏明细可以定位策略的具体薄弱环节。对于机器学习模型还应该绘制学习曲线、特征重要度排序和预测值与实际值的散点图。这些可视化不仅帮助发现bug还能加深对策略行为模式的理解。

版本控制和实验管理是保证研究可重复性的基础设施。推荐使用Git管理代码版本,使用MLflow或Weights and Biases等工具跟踪实验参数和结果,使用Docker容器化运行环境以确保代码在不同机器上的行为一致。每次策略修改都应该记录修改原因、预期效果和实际结果,形成完整的决策日志。这些实践在个人研究阶段可能感觉繁琐,但当项目规模扩大或需要团队协作时将极大提升效率。量化投资是一个需要在大量实验中寻找有效信号的过程,良好的实验管理习惯能够避免重复劳动并加速迭代速度。

如何评估策略的统计显著性与避免数据挖掘偏差?

在量化策略开发中,区分真实的预测信号和纯粹的数据挖掘结果是一个核心挑战。当在相同的数据集上测试大量策略变体时,总会有一些仅凭随机运气就能产生看似优秀的回测结果的配置。为了控制这种多重检验偏差,可以采用多种统计方法。首先是样本外测试——将数据严格分为训练期、验证期和测试期,只有在测试期表现良好的策略才被认为有效。其次是走步前进验证(Walk-Forward Analysis),模拟策略在实际运行中定期重新优化参数的过程。第三是Bootstrap置信区间——通过随机重采样估计策略表现指标的置信范围,判断观察到的超额收益是否在统计意义上显著区别于零。建议将夏普比率的统计检验纳入常规评估流程,只有当年化夏普比率显著大于零时才认为策略具有真实的预测能力。

蒙特卡洛置换检验是另一种有力的统计验证工具。其基本思路是随机打乱交易信号与收益之间的时间对应关系,观察在随机信号下能够获得的收益分布。如果真实策略的收益位于随机分布的极端尾部(例如超过95%分位数),则可以较有信心地认为策略捕捉到了真实的市场模式。在Python中可以方便地实现这一检验:将策略信号序列随机排列数千次,每次计算对应的回测收益,最终构建收益的经验分布并计算p值。这种方法特别适合评估那些交易频率较低、样本量有限的策略,为其统计显著性提供了更加稳健的估计。

总结而言,本项目展示的技术方法和工程实践对于希望进入量化金融领域的开发者具有重要的参考价值。从数据获取到特征工程,从模型构建到回测验证,每个环节都蕴含着丰富的技术细节和经验教训。量化投资的核心竞争力不仅在于算法的精妙,更在于对市场机制的深入理解、对风险管理原则的严格执行以及对系统工程质量的持续追求。随着人工智能和大数据技术的快速发展,量化投资领域将持续涌现新的方法和工具,保持学习热情和技术敏锐度将是长期成功的关键因素。

完整代码获取

关注公众号回复「vibe_6」获取本期完整代码和数据

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?