Python 写策略很爽,但有一个致命弱点:慢。

前面聊了 Polars(6/3) 和 DuckDB(6/6) 解决数据处理的速度问题。但有些计算——比如逐 K 线遍历、路径依赖型策略、蒙特卡洛模拟——必须用 for 循环,Polars/DuckDB 帮不上忙。

今天聊 Numba——1.1 万 Star,LLVM JIT 编译器。加一行 @njit,你的 Python for 循环就能跑出 C 的速度。

项目地址: https://github.com/numba/numba

⭐ 11,000+ Stars | 1,200+ Forks | Python | BSD-2 License

官方文档: https://numba.readthedocs.io

它是什么?

Numba = Python 的 JIT(即时)编译器。

code

Python 慢的原因:

Python 是解释型语言

每一行代码都要经过 Python 解释器

for 循环尤其慢——每次迭代都有解释开销

Numba 的原理:

┌──────────────────────────────────────────┐

│ 你的 Python 函数 │

│ ↓ @njit 装饰器 │

│ Numba 分析代码 + 推断类型 │

│ ↓ LLVM 编译器 │

│ 原生机器码(和 C 一样快) │

└──────────────────────────────────────────┘

第一次调用:编译(稍慢)

第二次调用:直接跑机器码(极快)

结果:

for 循环提速 50-200 倍

不用学 C / C++ / Rust

不用改算法

只加一行装饰器

快速上手

安装

bash

pip install numba

第一个 @njit

python

from numba import njit

import numpy as np

import time

# 纯 Python 版本

defslow_sum(arr):

total = 0.0

for i inrange(len(arr)):

total += arr[i]

return total

# Numba 版本——只加了一行 @njit

@njit

deffast_sum(arr):

total = 0.0

for i inrange(len(arr)):

total += arr[i]

return total

arr = np.random.rand(10_000_000)

# 纯 Python

t0 = time.time()

slow_sum(arr)

print(f"Python: {time.time() - t0:.3f}s")

# Numba(第一次调用包含编译时间)

fast_sum(arr) # 预热编译

t0 = time.time()

fast_sum(arr)

print(f"Numba: {time.time() - t0:.3f}s")

# 输出:

# Python: 2.340s

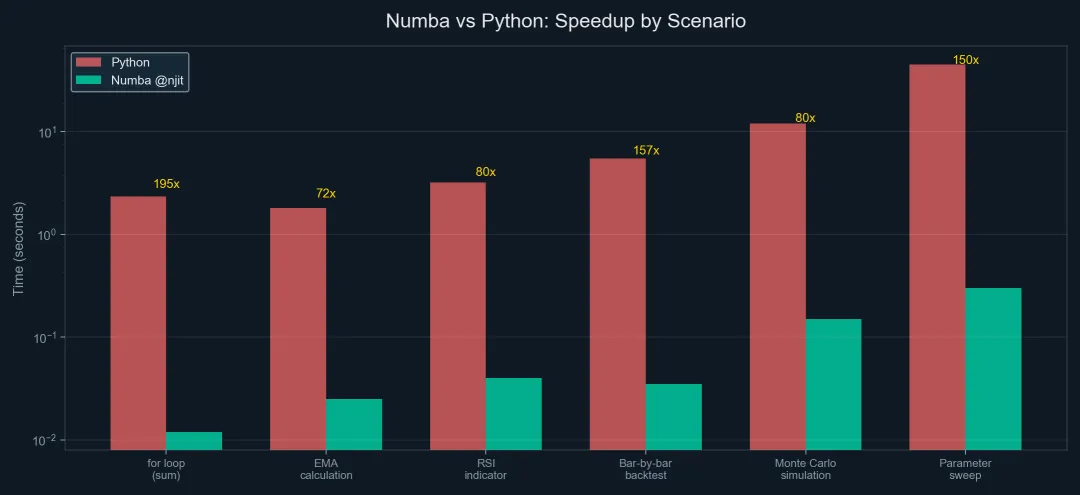

# Numba: 0.012s ← 快了 195 倍!

量化实战场景

场景 1:自定义技术指标

python

from numba import njit

import numpy as np

@njit

defema(prices, period):

"""指数移动平均线——Numba 加速版"""

result = np.empty_like(prices)

alpha = 2.0 / (period + 1)

result[0] = prices[0]

for i inrange(1, len(prices)):

result[i] = alpha * prices[i] + (1 - alpha) * result[i - 1]

return result

@njit

defrsi(prices, period=14):

"""RSI 指标——Numba 加速版"""

result = np.full(len(prices), np.nan)

gains = np.zeros(len(prices))

losses = np.zeros(len(prices))

for i inrange(1, len(prices)):

change = prices[i] - prices[i - 1]

if change > 0:

gains[i] = change

else:

losses[i] = -change

# 初始平均

avg_gain = np.mean(gains[1:period + 1])

avg_loss = np.mean(losses[1:period + 1])

if avg_loss == 0:

result[period] = 100.0

else:

result[period] = 100.0 - 100.0 / (1 + avg_gain / avg_loss)

# 后续值

for i inrange(period + 1, len(prices)):

avg_gain = (avg_gain * (period - 1) + gains[i]) / period

avg_loss = (avg_loss * (period - 1) + losses[i]) / period

if avg_loss == 0:

result[i] = 100.0

else:

result[i] = 100.0 - 100.0 / (1 + avg_gain / avg_loss)

return result

# 4000 只股票 × 250 天

prices = np.random.rand(4000, 250) * 100

# pandas 版要 5-10 秒,Numba 版 < 0.1 秒

场景 2:逐 K 线回测(路径依赖)

python

from numba import njit

import numpy as np

@njit

defbacktest_ma_cross(close, fast_period, slow_period, initial_cash):

"""均线交叉回测——逐 K 线遍历"""

n = len(close)

cash = initial_cash

position = 0.0

equity = np.empty(n)

for i inrange(slow_period, n):

# 计算均线

fast_ma = np.mean(close[i - fast_period + 1:i + 1])

slow_ma = np.mean(close[i - slow_period + 1:i + 1])

# 金叉买入

if fast_ma > slow_ma and position == 0:

position = cash / close[i]

cash = 0.0

# 死叉卖出

elif fast_ma < slow_ma and position > 0:

cash = position * close[i]

position = 0.0

# 记录净值

equity[i] = cash + position * close[i]

return equity

# 单次回测

close = np.random.rand(5000) * 100 + 50

equity = backtest_ma_cross(close, 5, 20, 100000.0)

场景 3:蒙特卡洛模拟

python

from numba import njit, prange

import numpy as np

@njit(parallel=True)

defmonte_carlo_portfolio(returns, n_simulations, n_days):

"""蒙特卡洛模拟——并行加速"""

mean_ret = np.mean(returns)

std_ret = np.std(returns)

final_values = np.empty(n_simulations)

for sim in prange(n_simulations): # prange = 并行循环

portfolio = 1000000.0# 初始资金 100 万

for day inrange(n_days):

# 随机收益率

daily_return = np.random.normal(mean_ret, std_ret)

portfolio *= (1 + daily_return)

final_values[sim] = portfolio

return final_values

# 10 万次模拟,250 天

returns = np.random.normal(0.0005, 0.02, 1000)

results = monte_carlo_portfolio(returns, 100_000, 250)

print(f"中位数终值: {np.median(results):,.0f}")

print(f"5% VaR: {np.percentile(results, 5):,.0f}")

print(f"95%分位: {np.percentile(results, 95):,.0f}")

场景 4:批量参数扫描

python

from numba import njit, prange

import numpy as np

@njit

defsingle_backtest(close, fast, slow):

"""单次回测,返回 Sharpe"""

n = len(close)

returns = np.empty(n)

pos = 0.0

prev_equity = 100000.0

for i inrange(slow, n):

fast_ma = np.mean(close[i - fast + 1:i + 1])

slow_ma = np.mean(close[i - slow + 1:i + 1])

if fast_ma > slow_ma and pos == 0:

pos = prev_equity / close[i]

elif fast_ma < slow_ma and pos > 0:

prev_equity = pos * close[i]

pos = 0.0

equity = prev_equity if pos == 0else pos * close[i]

returns[i] = (equity - prev_equity) / prev_equity if prev_equity > 0else0

prev_equity = equity

valid = returns[slow:]

if np.std(valid) == 0:

return0.0

return np.mean(valid) / np.std(valid) * np.sqrt(252)

@njit(parallel=True)

defparameter_sweep(close, fast_range, slow_range):

"""批量参数扫描——并行"""

n_fast = len(fast_range)

n_slow = len(slow_range)

results = np.empty((n_fast, n_slow))

for i in prange(n_fast):

for j inrange(n_slow):

if fast_range[i] >= slow_range[j]:

results[i, j] = np.nan

else:

results[i, j] = single_backtest(

close, fast_range[i], slow_range[j]

)

return results

# 扫描 fast=[3..30], slow=[10..120]

close = np.random.rand(2000) * 100 + 50

fast_range = np.arange(3, 31)

slow_range = np.arange(10, 121)

sharpe_matrix = parameter_sweep(close, fast_range, slow_range)

# 28 × 111 = 3108 次回测,并行执行

Numba 的三个关键装饰器

python

from numba import njit, jit, vectorize

# 1. @njit(推荐,nopython 模式)

# 完全编译为机器码,不调用 Python 解释器

# 最快,但有类型限制

@njit

deffast_func(x):

return x ** 2

# 2. @njit(parallel=True) + prange

# 自动并行化循环

@njit(parallel=True)

defparallel_func(arr):

result = np.empty_like(arr)

for i in prange(len(arr)):

result[i] = arr[i] ** 2

return result

# 3. @vectorize

# 自定义 ufunc(逐元素操作)

from numba import float64

@vectorize([float64(float64, float64)])

defclip_return(ret, threshold):

if ret > threshold:

return threshold

elif ret < -threshold:

return -threshold

return ret

Numba 能加速什么 / 不能加速什么

| | |

|---|

| for 循环 | | |

| NumPy 数组运算 | | |

| 蒙特卡洛 | | |

| 逐 K 线回测 | | |

| 自定义指标 | | |

| 参数扫描 | | |

| | |

| | |

| | |

| | |

code

Numba 的黄金法则:

"如果你的瓶颈是 for 循环 + 数值计算,

Numba 就是你的答案。"

"如果你的瓶颈是 I/O / 网络 / 数据库,

Numba 帮不了你——用 DuckDB / Polars。"

Numba + 本系列工具

| |

|---|

| |

| |

| |

| |

| Numba + Backtesting.py(5/17) | |

典型工作流

code

完整加速方案:

┌────────────────────────────────────┐

│ 数据层:DuckDB(SQL 查大文件) │

│ ↓ │

│ 清洗层:Polars(DataFrame 加工) │

│ ↓ │

│ 计算层:Numba(因子循环加速) │

│ ↓ │

│ 模型层:XGBoost(因子建模) │

│ ↓ │

│ 调参层:Optuna(超参数优化) │

│ ↓ │

│ 分析层:QuantStats(绩效报告) │

└────────────────────────────────────┘

每一层用最合适的工具,

每一层都跑在最优性能。

常见陷阱

| |

|---|

| 首次调用慢 | |

| 类型不匹配 | Numba 需要确定类型,传入 NumPy 数组而非 list |

| pandas 不支持 | |

| 全局变量 | |

| debug 困难 | |

python

# 常见错误:传入 pandas Series

@njit

defbad_func(series): # ← 会报错

...

# 正确做法:传入 numpy array

@njit

defgood_func(arr):

...

# 调用时转换

result = good_func(df['close'].values) # ← .values 转 numpy

Numba vs 其他加速方案

| | | |

|---|

| Numba @njit | | | |

| Polars | | | |

| Cython | | | |

| C 扩展 | | | |

| Rust (PyO3) | | | |

code

选择建议:

DataFrame 操作慢 → Polars

SQL 查询慢 → DuckDB

for 循环慢 → Numba(推荐)

极致性能 → Cython / Rust

不想改代码 → 升级硬件

局限性

| |

|---|

| 不支持 pandas | 只支持 NumPy 数组和基本 Python 类型 |

| 不支持所有 Python | |

| 首次编译开销 | |

| 调试困难 | |

| GPU 支持有限 | |

code

关键认知:

Numba 不是"让所有 Python 代码变快"——

它是"让数值循环代码变快"的专用工具。

最佳实践:

1. 先写纯 Python,调通逻辑

2. 用 profiler 找到瓶颈函数

3. 只给瓶颈函数加 @njit

4. 传入 NumPy 数组

5. 享受 100 倍加速

小结

code

Numba:

- 11,000+ Star,Python JIT 编译器

- 加一行 @njit → for 循环快 50-200 倍

- 基于 LLVM,编译为原生机器码

- prange 并行循环,利用多核 CPU

- 完美支持 NumPy 数组

- 量化场景:因子计算 / 逐 K 线回测 / 蒙特卡洛

- BSD-2 开源协议

量化性能加速全景:

数据查询 → DuckDB(SQL)

数据加工 → Polars(DataFrame)

数值循环 → Numba(JIT 编译)

引擎底层 → Rust / C++(NautilusTrader)

一句话:

"不用学 C++,不用换语言——

@njit 一行,Python 起飞。"

⚠️ 免责声明:Numba 是性能优化工具,不构成投资建议。本文仅介绍技术工具,投资决策请综合多方信息。

#Numba #JIT #性能优化 #Python加速 #蒙特卡洛 #量化投资 #投资

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?