长牛代码 | 盘后速递:成交额今年首次,历史第五次突破3万亿.连续第二日超百股涨停,市场赚钱效应显著——2026年1月9日盘面全解析与策略

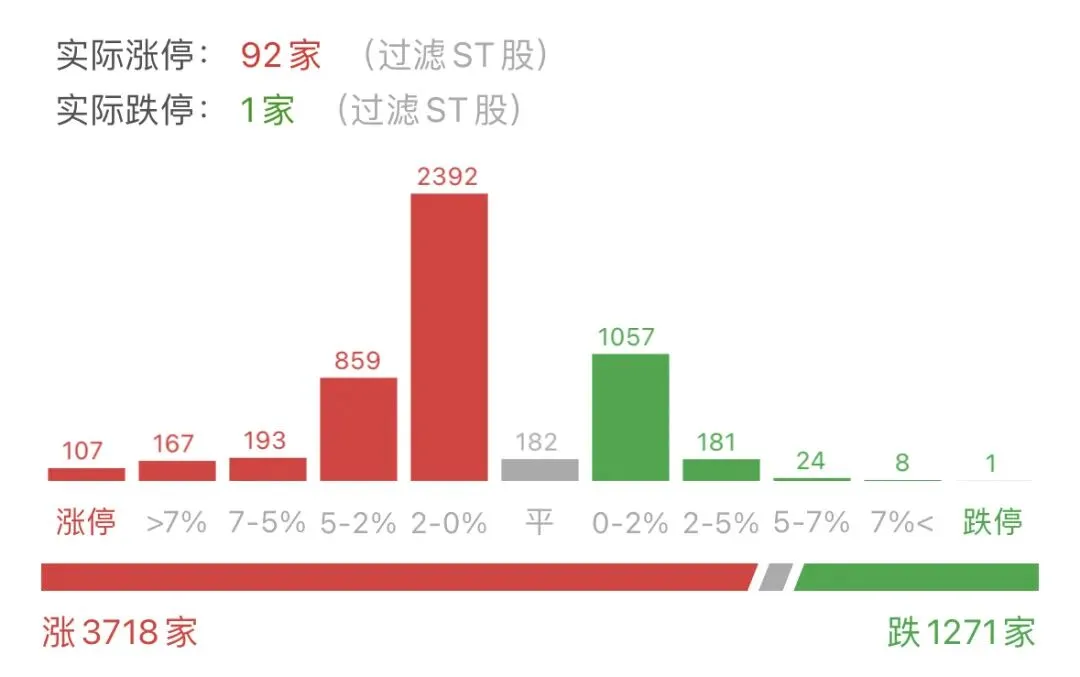

一、盘面回顾:沪指16连阳站上4100点,成交额突破3.12万亿元创历史新高

- 成交规模:沪深两市成交额31227亿元(较1月08日增量3224亿,11.51%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦科技创新与高端制造:

1. AI应用与商业航天:板块指数大幅领涨,快手旗下可灵AI因高盛看好其海外商业化前景而带动相关概念股走强;商业航天板块中,多只成分股涨停,中国卫通录得9天5板,创历史新高;

2. 可控核聚变与新能源:板块指数强势上扬,弘讯科技、中国一重斩获3连板,高空风电概念受浮空风力发电系统突破性进展催化而活跃;

3. 国防军工与工业互联网:国防军工板块获主力资金大幅流入,近20个交易日累计净流入超1375亿元;工业互联网概念受政策赋能表现活跃。

• 调整方向:

领跌方向以部分科技应用及金融板块为主:

4. 脑机接口与光模块:脑机接口概念板块下挫,多只个股跌超11%;光模块板块遭主力资金大幅净流出,中际旭创、新易盛净流出额居前;

5. 银行与保险:大金融板块整体走弱,多只银行股跌超1%,保险股逆势小幅下跌。

二、AI应用:可灵AI商业化加速的“生态红利”与“估值透支风险”

▶ 机会维度

1. 技术落地推动营收增长预期上调:

◦ 快手旗下可灵AI在2025年12月完成模式升级与新功能上线,高盛预计其2026年营收可达2.3-2.4亿美元,较2025年的1.4亿美元增长超60%,并可能进一步提升快手2026财年整体营收预期;

◦ 2026年1月,可灵AI在移动平台的日均收入较上月增长102%,虽大部分收入仍来自PC平台,但移动端增速显著,证明AI视频生成作为生成式AI关键垂直领域的变现潜力。

2. 政策与需求共振:

◦ 中央广播电视总台发布2026年人工智能十大趋势,强调AI应用进入关键期;华鑫证券指出2026年AI应用将迎来“黄金元年”,得益于技术成熟、政策护航及市场需求共振三大拐点。

▶ 风险维度

1. 商业化进度不及预期:

◦ 若企业客户需求增速放缓或消费端付费意愿不足,可灵AI营收高增长可能难以持续;

2. 行业竞争加剧:

◦ 原生AI市场竞争激烈,豆包周活1.55亿稳居榜首,DeepSeek、元宝等紧随其后,若可灵AI无法持续提升用户体验,市场份额可能被侵蚀。

三、可控核聚变:技术突破的“能源革命”与“工程可行性挑战”

▶ 机会维度

1. 长脉冲运行验证工程可行性:

◦ 能量奇点“洪荒70”装置在第5319次实验中实现120秒稳态长脉冲等离子体运行,为全球首台全高温超导托卡马克装置,国产化率超96%,若下一代装置实现能量增益Q>10,聚变发电成本有望降至火电水平;

◦ 中核集团牵头成立可控核聚变创新联合体,若2030年示范堆建成,产业链市场规模可破万亿元。

2. 政策与资本双支撑:

◦ “十五五”规划将可控核聚变列为前沿技术方向,若国家专项基金规模扩大,产业链企业研发进度或提速。

▶ 风险维度

1. 技术复杂度与材料瓶颈:

◦ 等离子体约束需磁场强度达20特斯拉以上,若高温超导带材性能未达预期,装置小型化进度可能延迟;

2. 国际竞争压力:

◦ 美国CFS公司SPARC装置计划2026年建成,若率先实现能量增益突破,国内技术领先优势或收窄。

四、商业航天:星舰千艘产能的“太空经济红利”与“供应链压力”

▶ 机会维度

1. 规模化生产开启低成本航天时代:

◦ SpaceX在星舰基地建造超大型总装车间Gigabay,目标将星舰年产能提升至1000艘。若第三代星舰首飞成功,发射成本可从1.2万美元/kg降至500美元/kg,低轨卫星组网进度或提速5年;

◦ 2025年星链用户数突破900万,年收入预计达120-150亿美元,若2030年全球太空经济规模突破2.5万亿美元,中国供应商将受益于产业链外溢。

▶ 风险维度

2. 技术验证不确定性:

◦ 星舰需实现33台发动机并联稳定工作,截至2025年8月,十次试飞中四次失败;若重复使用次数低于20次,经济性将受质疑;

3. 地缘政策约束:

◦ 美国联邦航空管理局(FAA)年发射许可仅25次,若政局变动导致NASA订单削减,产能可能闲置。

五、工业互联网:政策赋能的“智能化改造”与“中小企业落地难”

▶ 机会维度

1. 制度红利驱动产业升级:

◦ 工信部印发《工业互联网和人工智能融合赋能行动方案》,目标到2028年打造100个工业互联网平台,推动企业实施新型工业网络改造升级。若规上企业智能化改造比例从30%提至50%,智能制造市场规模可破万亿元;

◦ 政策支持边缘计算、数字孪生技术落地,若工业数据采集效率提升20%,制造业平均能耗可降15%。

▶ 风险维度

2. 改造成本与投资回报压力:

◦ 若单条产线升级费用超500万元,中小企业投资回收期可能长于5年;

3. 技术标准碎片化:

◦ 若跨平台协议未统一,系统孤岛问题或制约协同效率。

六、短视频生态:监管规范的“行业健康化”与“竞争格局重塑”

▶ 机会维度

1. 反垄断调查促进行业公平竞争:

◦ 国务院反垄断反不正当竞争委员会办公室对外卖平台服务行业市场竞争状况开展调查评估,京东外卖表态支持,强调通过供应链模式创新推动品质外卖高质量发展;

◦ 若监管规范落地,头部平台无序竞争行为受限,中小内容创作者及商家利润空间有望修复。

▶ 风险维度

2. 短期业绩波动风险:

◦ 若平台补贴力度减弱或抽成比例调整,内容生态活跃度可能下滑;

3. 合规成本上升:

◦ 若数据安全、内容审核等合规要求提高,平台运营成本或增15%。

当2.3亿美元的AI营收愿景撞上60%的增速挑战,当120秒的等离子体运行直面Q>10的能量增益门槛,当1000艘的星舰产能目标对峙20次的回收验证红线,当100个工业互联网平台遭遇500万元的改造成本压力——这场由技术革命、政策红利与全球竞争交织的“五重校验”,在3.12万亿元的历史天量中界定机会与风险的边界。但需警惕:AI的商业化需平衡生态建设与盈利节奏(运营)、核聚变的突破需攻克工程可靠性(技术)、航天的规模化需防范供应链波动(产业链)、工业的智能化需破解中小企业落地难(渗透)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?