零基础学量化:Python+QMT量化策略搭建全流程!(从环境配置、数据下载、新建策略、策略回测到策略实盘)

- 2026-07-03 17:00:19

你还在每天早上 9 点半准时坐在电脑前,像个机器人一样刷新 K 线吗?还在因为上班开会错过了最佳卖点,拍断大腿吗?或者,你研究了一套胜率极高的交易策略,却因为人性的贪婪和恐惧,总是在关键时刻执行变形?

醒醒吧!这是 2026年,散户与机构的差距,不再仅仅是资金量,更是工具的代差。

你是否想过,用几行代码,让电脑帮你 7x24 小时监控市场?当 “金叉” 出现时,毫秒级自动下单,不带任何情绪?这不是华尔街的专利,这就是Python + QMT能带给你的超能力!

这篇文章将基于目前市面上最稳定、用户最多的实盘量化接口 ——QMT(迅投极速交易终端),结合Python语言,构建一套完整的自动化交易系统。

我们不玩虚的。从环境搭建、路径配置、API 调用,到编写第一个均线策略、处理订单回调、实盘风控,每一个步骤都有详细说明,每一个坑都有避坑指南!

一、什么是量化软件QMT?

QMT是一款面向量化交易用户的极速量化交易终端,支持策略编写、回测、模拟和实盘交易等功能。它提供内置Python环境和原生Python环境两种模式,适用于不同复杂度的策略开发。

大 QMT :大QMT是 QMT 客户端内置的 Python 运行环境,可以理解为QMT 主程序内部自带了一个 Python 解释器,你的策略代码直接运行在 QMT 主进程中,和行情接收、交易下单等核心功能共享同一个进程资源。

miniQMT:miniQMT 是 QMT 提供了独立 Python 接口包(xtquant),你可以在本地任意 Python 环境(如 VScode、PyCharm 自带环境)安装这个包,在软件外部编写PYthon程序与QMT客户端连接,这样后QMT客户端就完全转变为一个交易终端,量化程序可以独立于QMT运行,只要确保极简客户端处于运行状态就可以了。

二、QMT量化环境搭建

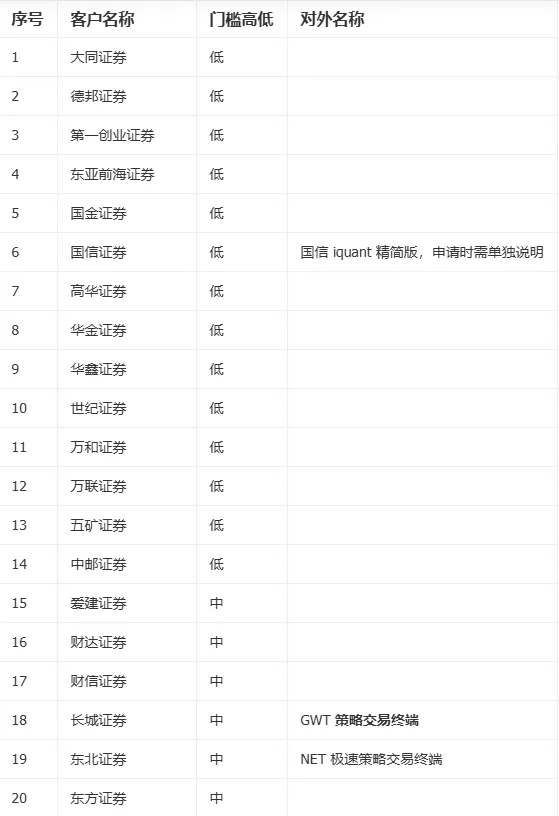

1、找到合适的券商

首先要找到支持开通QMT量化交易软件的券商开通证券账户,满足资金条件后就可以开通量化权限,目前市面上有不少券商都支持QMT,但大部分券商仅支持大QMT,不支持miniQMT,所以开户前一定要问清楚。另外,各个券商的量化软件开通门槛也不一样,低门槛在10万左右,中门槛在50万以上,高门槛在300万以上。

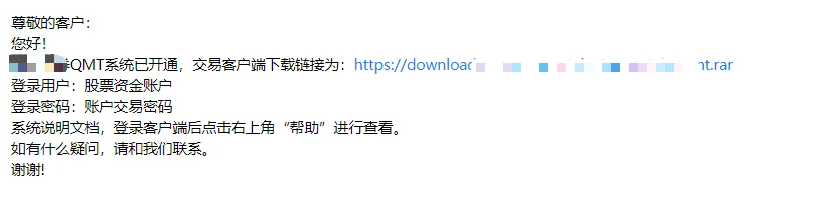

2、下载安装QMT客户端

在券商提交QMT开通申请后,一般会在3个工作日内申请下来,开通权限后,软件的安装链接一般会通过邮件的方式发送到你的邮箱。

点击链接后,一般是rar压缩包,保存到桌面解压后,点击下载即可。

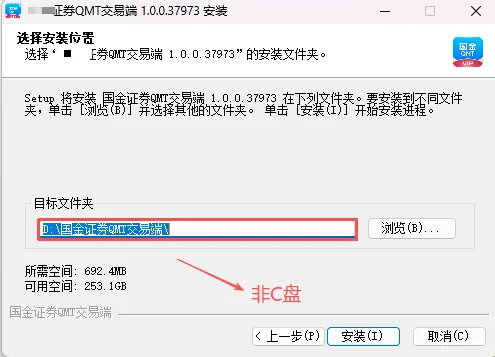

双击打开安装包后,阅读并同意后点击下一步,点击浏览选择安装目录。请不要安装在C盘,避免后续因权限问题报错,选择完路径后点击安装。

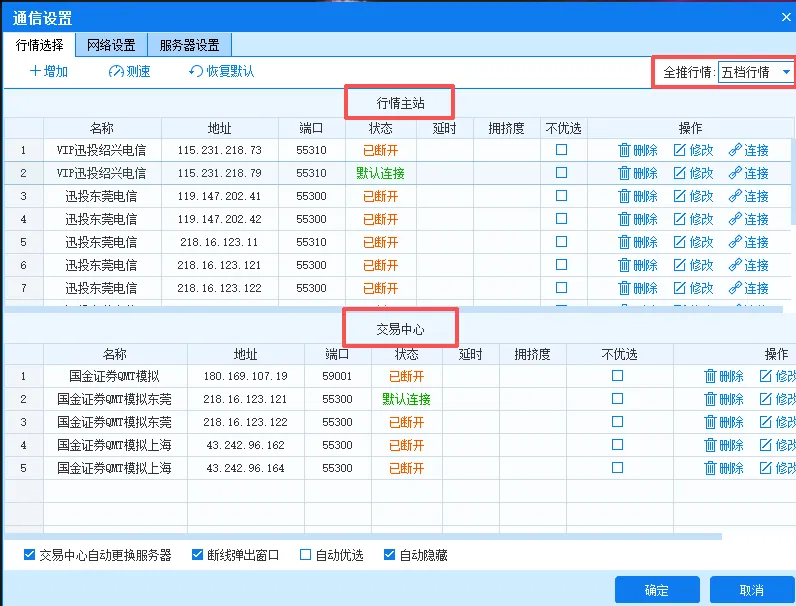

3、通讯设置

行情主站与历史数据相关;

交易中心与全推数据有关,包括涨幅、全推数据等

右上角全推行情,设置为五档行情。

4、登录

登录时输入在券商开通的股票账号和交易密码,一定选择行情+交易并点击登录,确保功能完善。另外,点击“独立交易”登录后就是miniQMT。

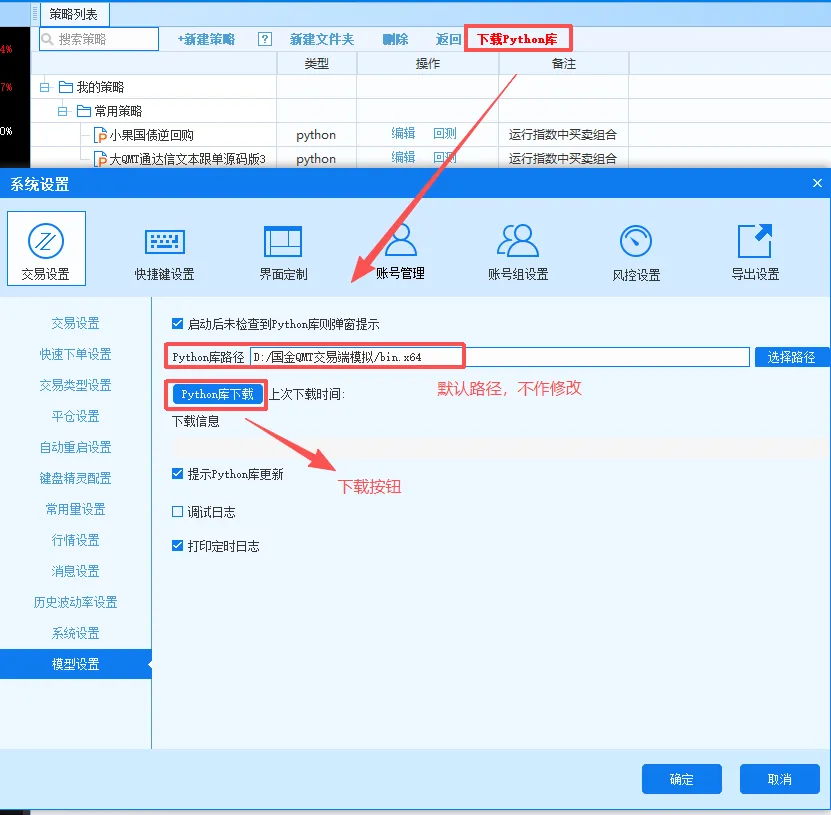

5、下载 Python 库

首次下载软件后的第一件事情,就是下载 Python 库,使用默认地址即可,请不要擅自修改路径。

注意,该 Python 库与您本地已经安装的没有任何关系,也不要将地址指向已经安装好的Python,并不能产生作用。

下载完成后,需要重启生效。另外,请不要在盘中操作,会限速,下载速度较慢。

大QMT到这里环境搭建就完成了,但是miniQMT还需要进一步配置,大家可以看我前面写的详细教程。

Python+miniQMT量化交易:一文说清如何用miniQMT零搭建本地量化实盘交易系统!(量化新手必看)

三、QMT数据下载

大QMT的历史数据可以手动下载,也可以用python代码进行下载。

1、手动下载历史数据

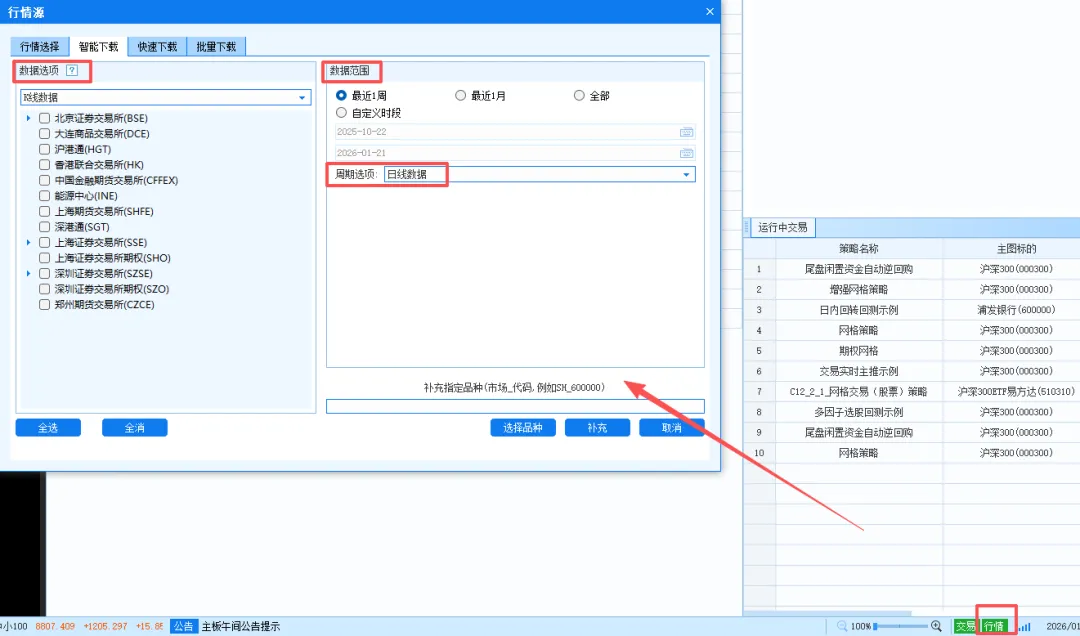

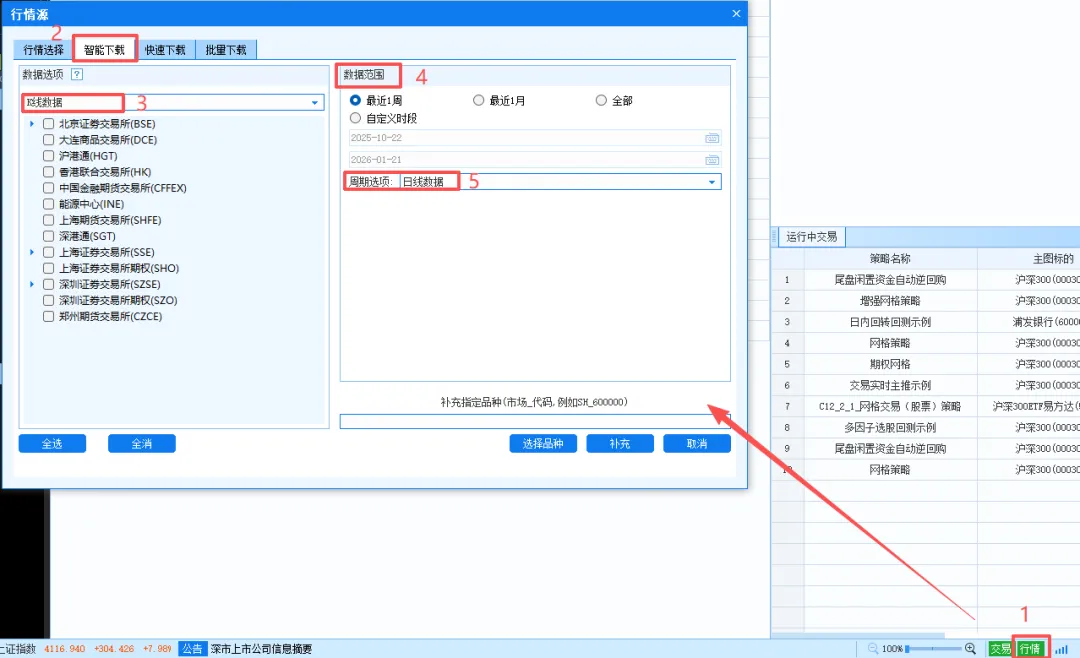

在软件界面上,点击右下角行情按钮,进入行情界面,点击标签进入对应功能。

我们以下载行情数据为例:

点击右下角行情按钮 点击历史数据下载标签 点击数据选项下拉框,选择K线数据(如要下载其他数据,如分笔数据/财务数据等清在下拉框选择对应按钮) 选择要下载的数据范围和数据周期 点击补充按钮开始下载

2、自动下载历史数据

自动下载历史数据的步骤:点击右下角行情按钮 点击调度任务标签 点击新增方案 输入【自定义】的方案名称,并点击确认。

3、python下载历史数据

代码示例:

# coding:gbkdef init(C): download_history_data("000001.SZ","1d","20230101","") # 下载000001.SZ,从20230101至今的日线数据 download_history_data("000001.SZ","1d","20230101","",incrementally=True) # 下载000001.SZ,从20230101至今的日线数据,增量下载def handlebar(C):return四、新建策略

QMT支持新建策略,也可以将之前写好的策略导入进来。

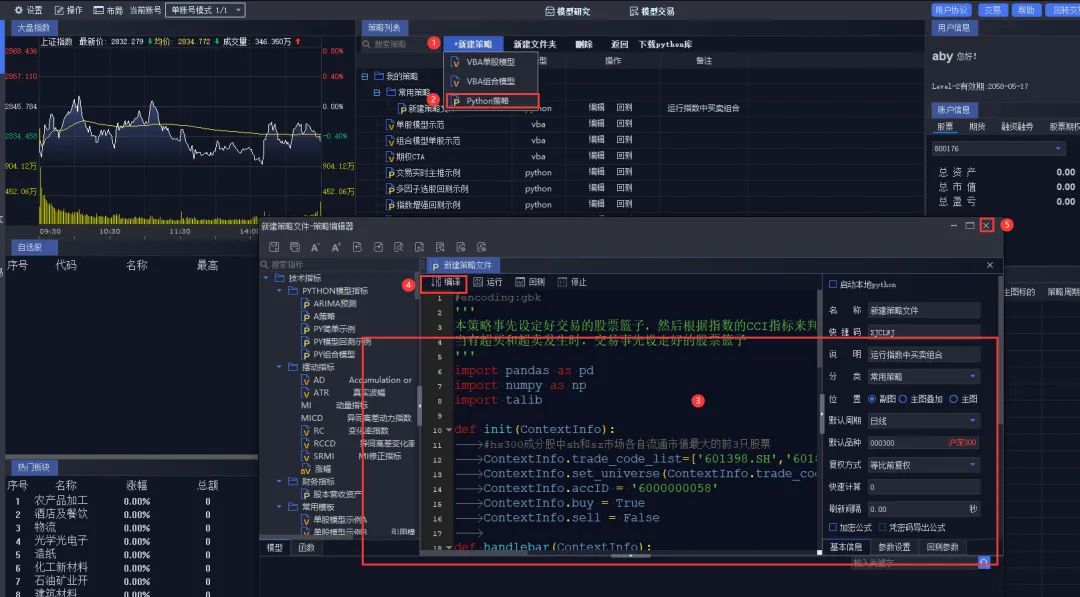

1、新建策略

在【我的】主页,点击新建策略按钮 点击【pyhton策略】模型 会弹出一个策略编辑器框 【新建策略文件】 编辑完点击【编译】按钮 关闭策略编辑器

2、导入策略

点击进入【模型研究】界面,点击鼠标右键,选择导入策略,rzrk导入。

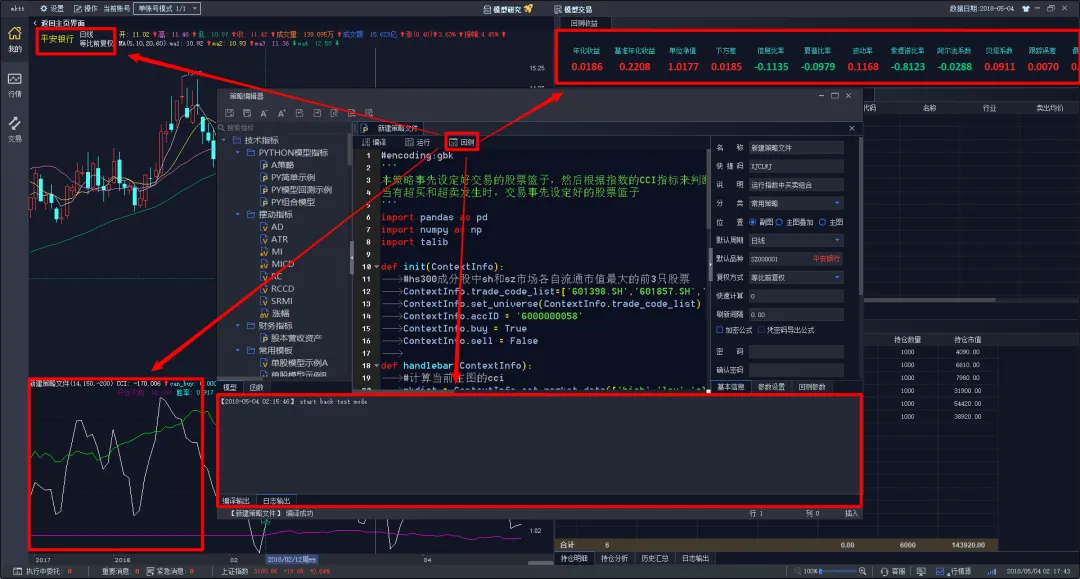

四、策略回测

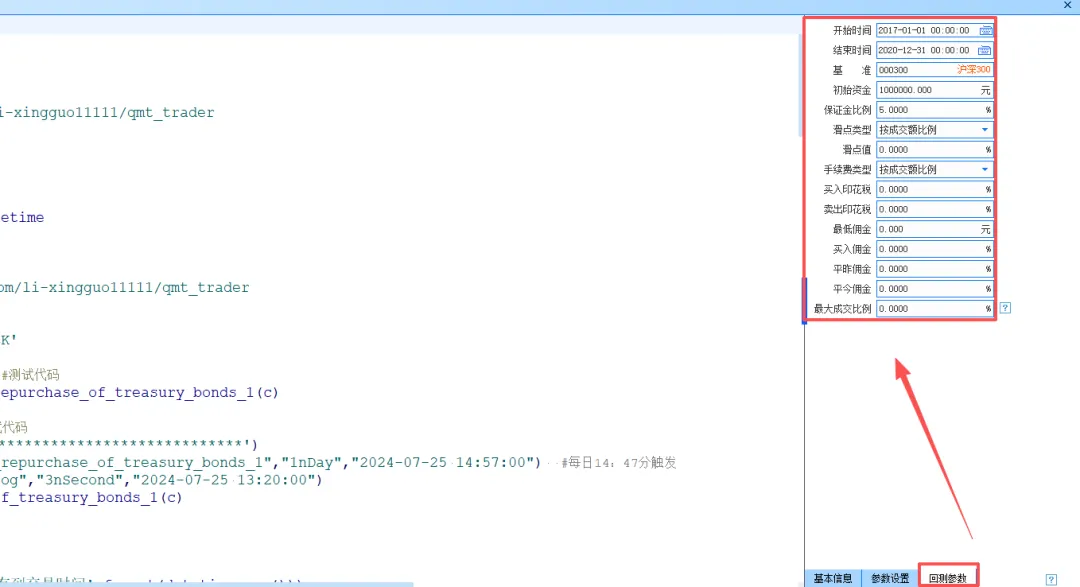

对某一策略编译成功后,点击回测,可以通过日志输出查看模型基于历史行情数据回测情况和表现。

在回测之前,需要设置好策略回测运行的主图品种和周期,以及相关的回测参数。回测主图和周期可以在策略编辑器-基本信息中进行设置,回测开始和结束时间、基准、费率等可以在策略编辑器 - 回测参数中设置。

用户在回测前,需根据此策略回测运行的主图、周期和时间,在【数据管理】中对行情数据进行下载补充。如回测时间设置为 20180930 至 20190530 ,运行主图为 SZ.000001 平安银行日线,补充数据时可进行如下设置。

如果回测正常的话,主界面会跳转到模型设置的默认标的和默认周期界面,并输出模型绩效分析结果。

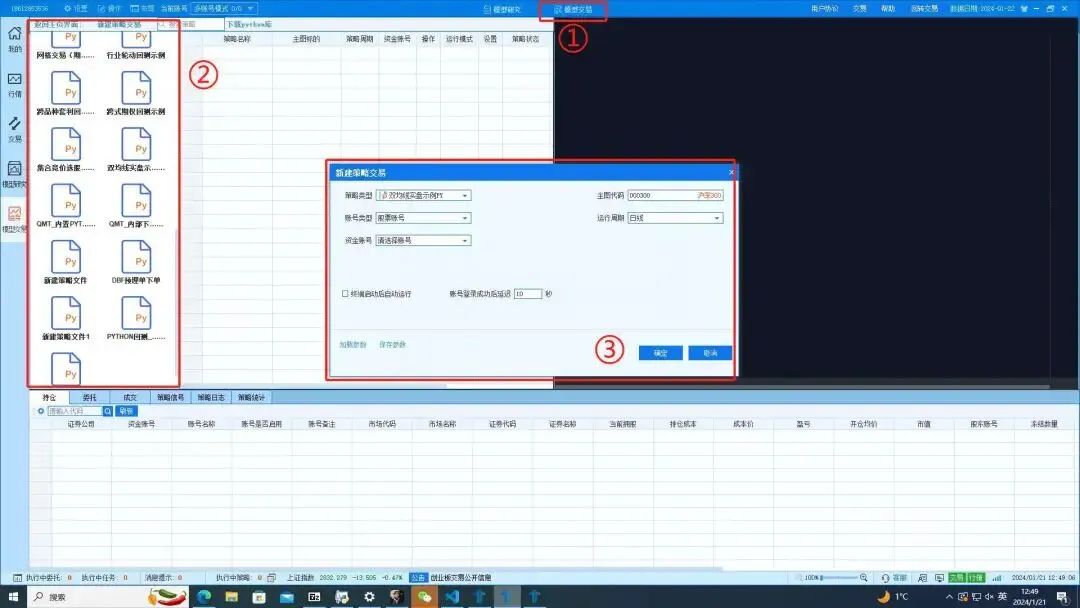

五、策略实盘

回测没有问题后就可以进行实盘了。

操作流程:

点击界面上的【模型交易】按钮,进入策略设置界面

在左侧策略文件列表中,选择要进行交易的【策略】

在弹窗中选择【主图代码】,【账号类型】,【账号】,【周期】,特别要说明的是,在实盘交易中,无论选择什么周期,策略都是以tick级进行运行,周期选项只影响非快速下单时的passorder调用

点击【运行模式】栏按钮,选择策略是否对账户进行操作,其中:

模拟:不下单到设置的账号,只在软件进行信号记录

实盘:产生实际下单

点击【操作】栏按钮,即可开始策略交易

到这里,我们已经把 Python + QMT 自动化交易 的完整链路讲完了 —— 从环境搭建、API 调用、策略编写,到回测、实盘每一步都尽量做到了 零基础也能照着做。

六、如何开通QMT实盘量化软件?

1、QMT开通流程

(1)开户成功后入金10万后提交QMT申请流程

(2)申请过程全程线上,预计2个工作日申请完成。

(3)等待开通过程中,可以提供测试账号、安装配置流程、量化会员资料。

(4)开通成功后,会通过邮件发送你软件下载地址,登录账号后就可以使用。

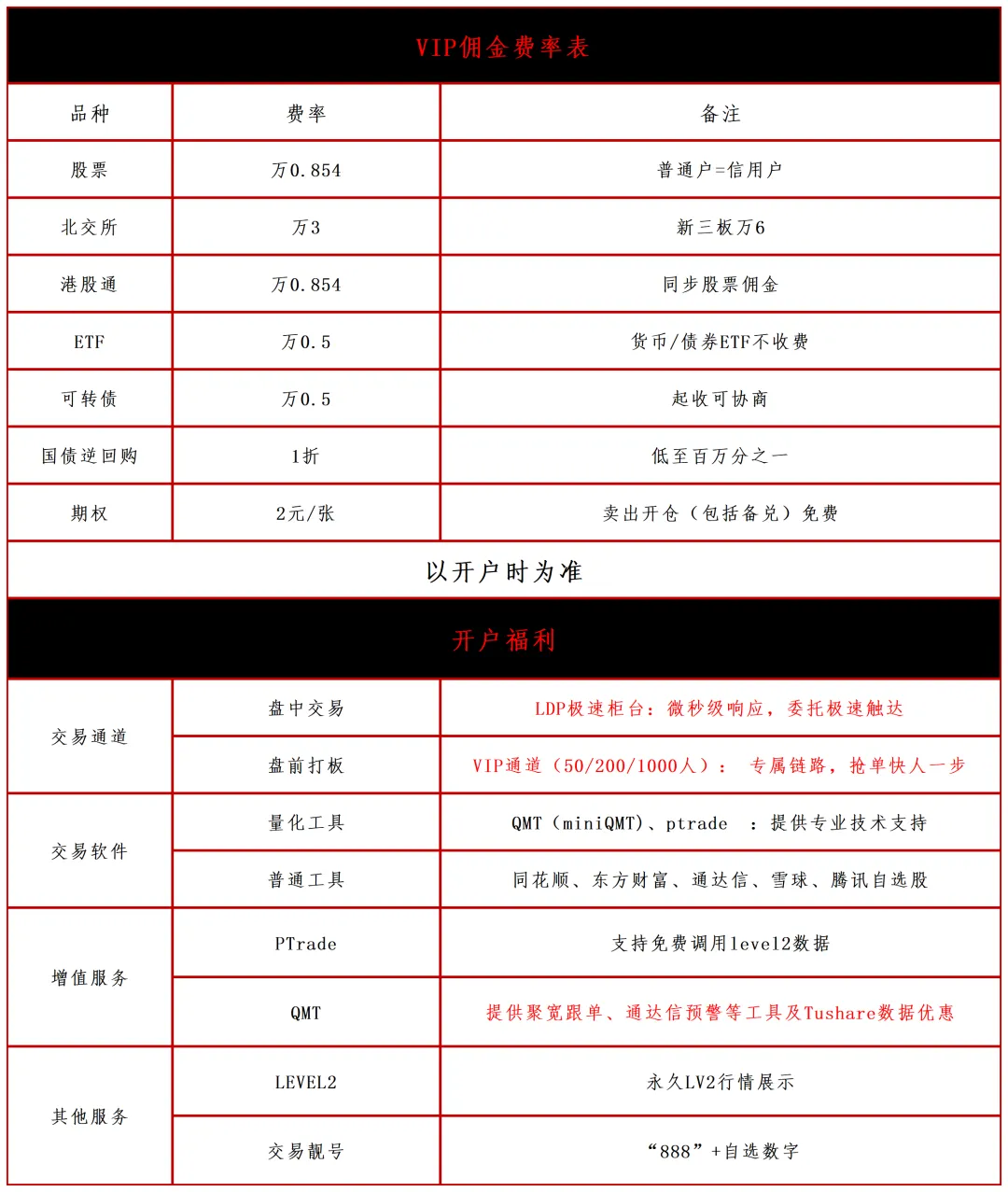

2、VIP服务

3、VIP福利

福利1:惊喜佣金

福利2:领取完整教程

福利3:添加量化讨论群

福利4:提供专业量化问题解答

福利5:量化工具安装使用教程、视频

福利6:极速柜台,量化投资者专用,速度微秒级

福利7:提供服务器托管模式:ptrade策略+ldp极速柜台+vip定向服务器(限50人)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 对抗样本:20行Python代码让95%准确率的图像分类器彻底失效

- 自学Python看这遍就够了!

- 【新手必备】Python400集零基础入门学习视频教程

- Python 并发与 asyncio 3.5 在 asyncio 事件循环中构建回显服务器

- 黄金新高:用Python和AI看懂传统资产的新玩法

- 赶紧码住!25年新版计算机二级考试(Python语言程序设计)题库小程序1

- python:numpy基础数组操作和基本运算

- 2026年编程赛事全年规划(C++/Python/图形化)

- python-dashboard-panel:一个用Panel打造炫酷交互式仪表盘

- 用Python一键拆解多层级物料路径!Excel数据秒变清晰层级表