板块轮动策略介绍

板块轮动策略是金融市场中一种主动型投资方法,其核心在于通过系统性分析,识别并投资于即将进入上升周期的行业或主题板块,同时减持或避开预计将走弱的板块,从而实现超越市场平均水平的投资回报。这一策略的立论基础源于宏观经济周期理论、产业生命周期理论以及市场行为金融学。

从宏观视角看,经济的周期性波动(复苏、繁荣、衰退、萧条)会以不同方式和时序影响各个行业。例如,在经济复苏初期,对利率敏感的金融、房地产以及代表基础需求的周期性板块(如原材料、工业)通常率先反应;当经济进入繁荣期,科技、消费等成长性板块可能表现突出;而在经济下行或衰退时,公用事业、必需消费品等防御性板块则显现出相对的韧性。这一经典规律常被总结为如“美林投资时钟”等理论模型。

从市场微观结构看,资金是有限的,投资者的情绪和偏好会随时间推移在不同板块间流转,形成“热点”的转换。这种轮动可能由多种因素驱动:产业政策(如国家对新能源、人工智能的扶持)、技术革命(如移动互联网的普及)、社会趋势(如人口老龄化催生医疗需求)或事件冲击(如全球疫情对医药和线上经济的刺激)。板块的相对强弱本质上反映了市场对未来现金流预期的集体调整。

实施传统板块轮动策略主要依赖两类分析:

然而,传统策略面临显著挑战。宏观信号存在滞后性,且其与股市表现的关联并非一成不变;单纯的技术指标容易产生“噪音”和伪信号;更重要的是,现代市场信息传递极快,轮动节奏可能加速,使得依靠人工经验或单一维度的判断愈发困难。因此,量化与系统化的方法,特别是引入机器学习等先进技术,成为优化板块轮动策略、提高决策客观性和时效性的重要方向。一个成功的板块轮动策略,本质上是对经济逻辑、市场情绪和资金流向的前瞻性、概率化把握。

基于机器学习的板块轮动策略

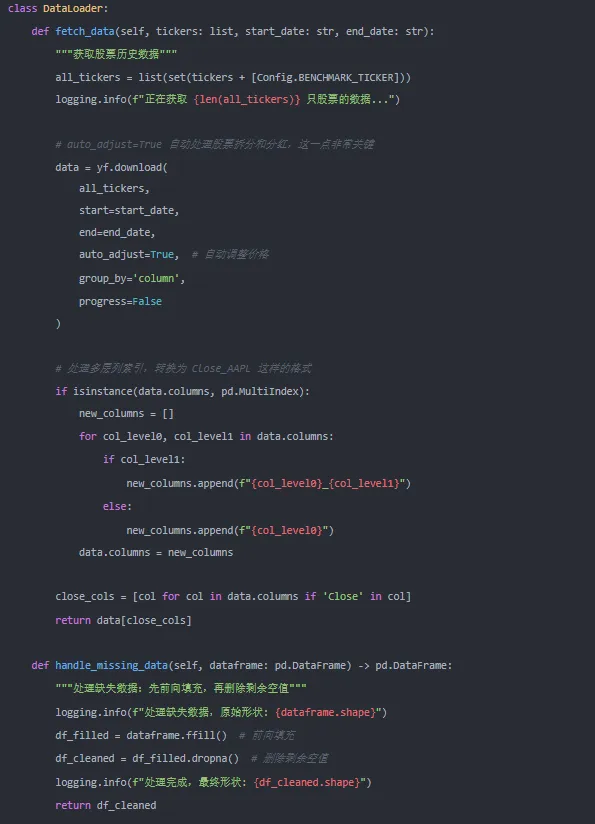

1. 收集历史数据

获取所有股票的历史调整后收盘价,并按行业或概念分类为不同板块。同时收集市场基准数据(如沪深300指数)。数据需涵盖多个市场周期,确保模型学习的全面性。

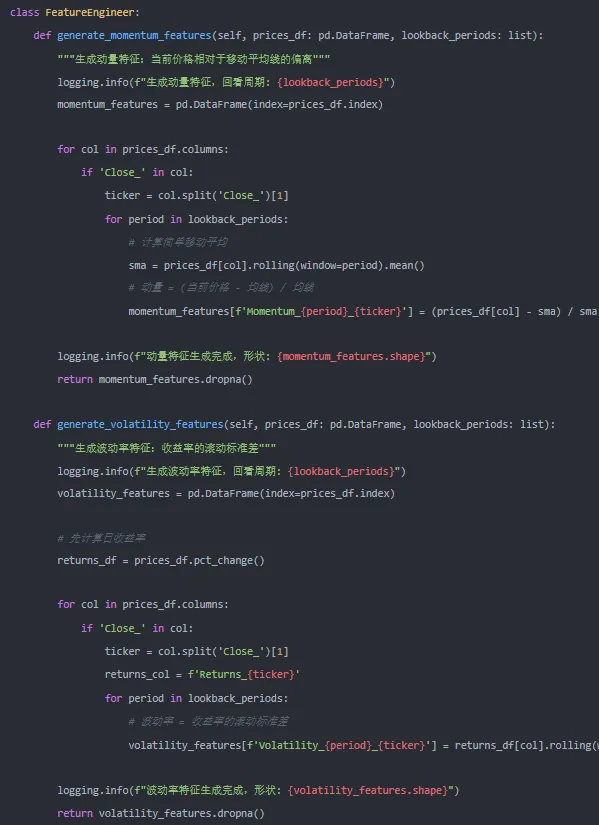

2. 特征工程

对每个板块构建技术面特征:

所有特征需使用历史滚动计算,避免引入未来信息。

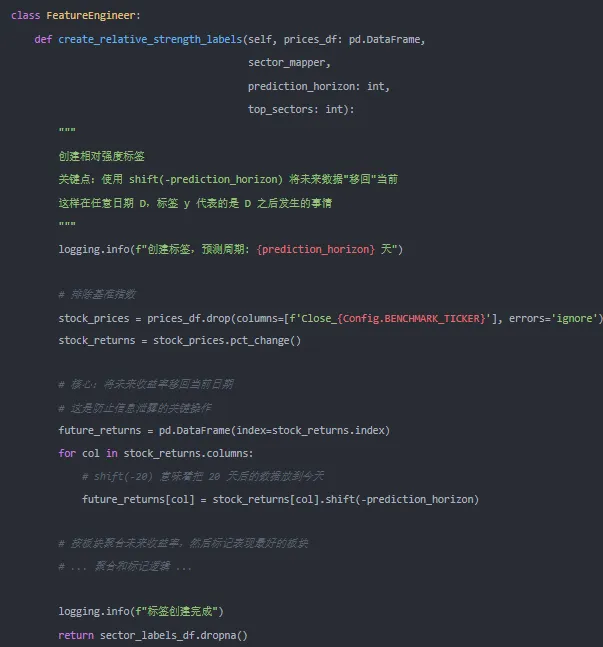

3. 构建标签

定义未来一段时间(如未来20个交易日)板块收益率超越市场基准的板块为“强势板块”,标签设为1,其余为0。需严格保证标签生成仅使用对应时间段前的数据,例如用t日及之前的数据预测t+1日至t+20日的表现,确保无信息泄露。

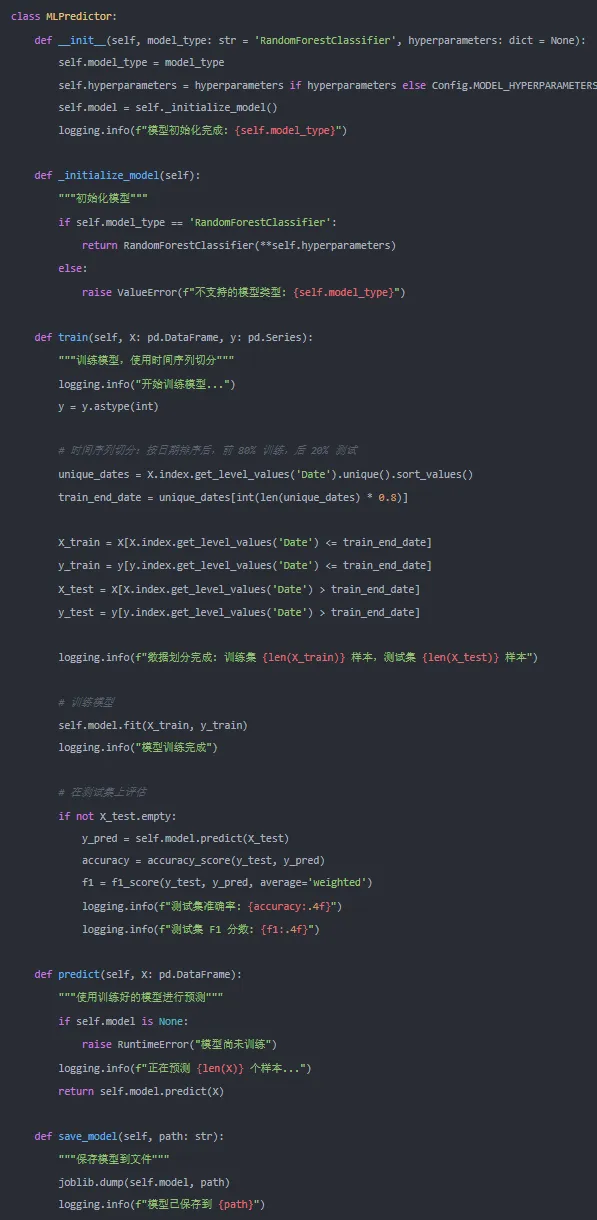

4. 训练模型

采用随机森林分类器进行训练,因其能处理非线性关系且不易过拟合。将数据集按时间顺序划分为训练集和测试集(如前70%时间训练,后30%测试)。输入特征为板块技术指标,输出为板块强势概率。通过特征重要性分析可验证逻辑合理性(如动量因子权重较高)。

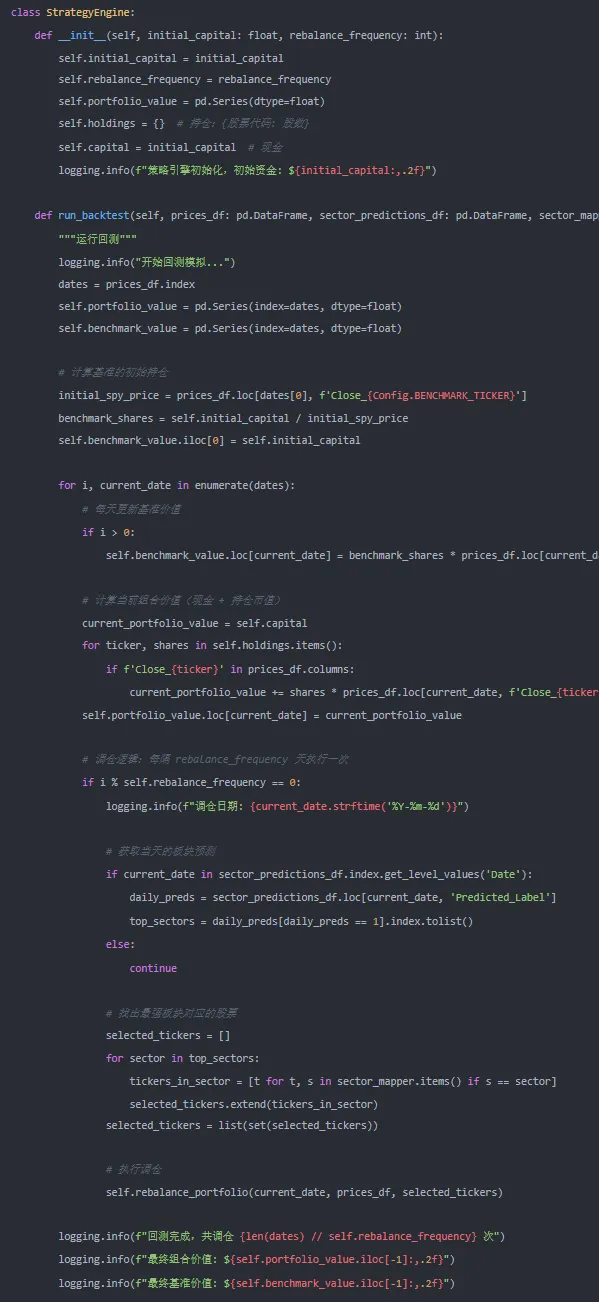

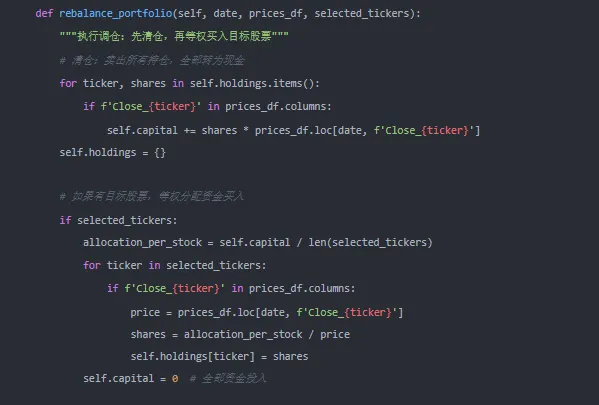

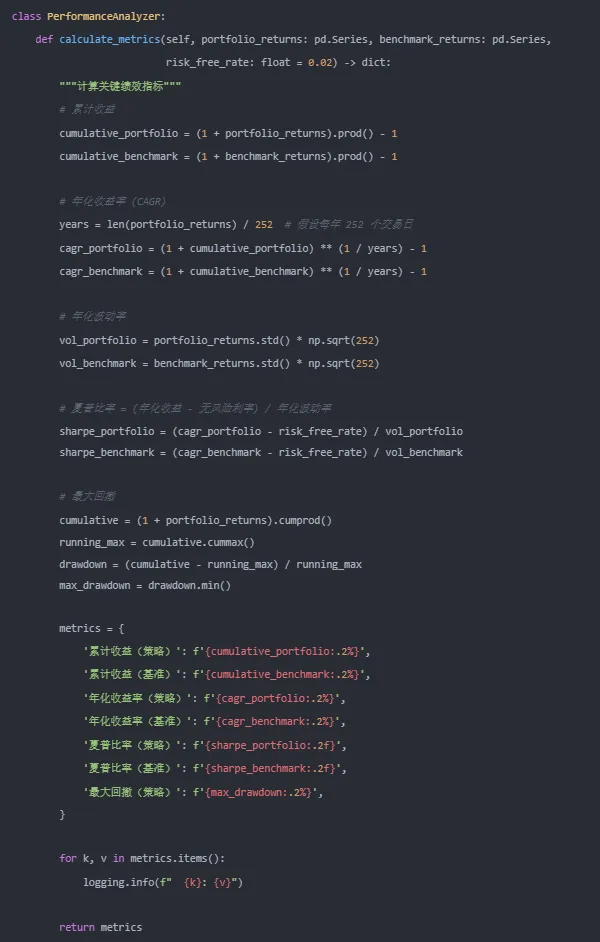

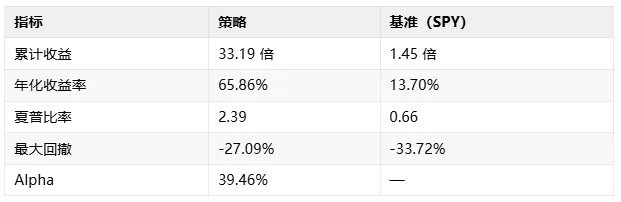

5. 回测验证

设置每月调仓,选择模型预测概率最高的前3个板块等权配置。回测中需考虑交易成本(如千分之三)。评估指标包括:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?