前言

在金融量化分析领域,苹果公司(AAPL)作为全球市值最高的上市公司之一,其股票数据因完整性高、规律特征明显,成为美股分析的"标杆样本"。本文将基于Python实现AAPL股票的全流程数据分析,涵盖数据加载、清洗预处理、探索性分析、可视化挖掘、机器学习建模等核心环节,带大家从零到一掌握股票量化分析的核心逻辑与实操技巧。无论是金融数据分析新手,还是想要入门量化交易的开发者,都能通过本文获得完整的技术框架与实践经验。

一、项目背景与技术栈说明

1.1 分析对象:AAPL股票核心背景

AAPL是苹果公司在纳斯达克证券交易所(NASDAQ)的股票交易代码,自1980年12月12日上市以来,经历了5次股票拆分,股价从早期的极低水平逐步成长为全球资本市场的核心资产。作为标普500(S&P500)指数的核心成分股,AAPL的股价走势不仅反映了公司自身的经营状况,更在一定程度上影响着美股大盘的整体表现。其完整的交易数据和清晰的价格规律,使其成为金融量化分析的理想研究对象。

1.2 数据集介绍

本次分析使用的数据集来源于

Kaggle(https://www.kaggle.com/datasets/paultimothymooney/stock-market-data/data),包含AAPL股票从上市首日至最新交易日的单日交易数据(日线数据),每条记录代表一个完整的交易日。数据集共7个核心字段,各字段的专业释义与核心说明如下:

| | | |

| | | 格式为DD-MM-YYYY,是时间序列分析的核心索引 |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

数据集的核心特征:

- • 缺失值极少:仅出现在美股停牌日,无实际分析价值

- • 数值合理性:股价与成交量均为正值,早期低价为拆股导致,非异常值

- • 强相关性:Open/High/Low/Close/Adjusted Close的皮尔逊相关系数>0.99,属于高度正相关

1.3 技术栈选型

本次分析融合了金融量化分析与机器学习技术,选用的核心工具库如下:

- • 数据处理:pandas(数据读取、清洗、特征工程)、numpy(数值计算)

- • 可视化:matplotlib(基础图表绘制)、shap(模型解释可视化)

- • 机器学习:scikit-learn(线性回归模型、数据集划分、模型评估)

二、全流程数据分析实现

2.1 环境配置与库导入

首先进行Python环境配置,导入所需库并解决中文显示乱码和负号显示异常问题,为后续分析奠定基础。

import pandas as pdimport numpy as npimport matplotlib.pyplot as plt# 解决中文乱码plt.rcParams['font.sans-serif'] = ['SimHei']# 解决负号显示异常plt.rcParams['axes.unicode_minus'] = False# 回归分析、模型评估相关库from sklearn.linear_model import LinearRegressionfrom sklearn.model_selection import train_test_splitfrom sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score# 模型解释库import shap

2.2 数据加载与初步探索

数据加载后,通过多维度的初步探索,快速了解数据全貌,识别数据质量问题,为后续清洗工作提供依据。

# 加载AAPL股票数据df = pd.read_csv('AAPL.csv')# 1. 查看数据前6行(样本数据)print("="*50)print("1. 数据前6行(样本数据)")print(df.head(6))# 2. 查看数据维度(行:交易日数量,列:特征字段)print("\n2. 数据维度")print(f"数据形状: {df.shape}")# 3. 查看数据基本信息(字段类型、缺失值)print("\n3. 数据基本信息")print(df.info())# 4. 查看数据描述性统计print("\n4. 数据描述性统计")print(df.describe())# 5. 缺失值统计print("\n5. 缺失值统计")print("缺失值数量:\n", df.isnull().sum())# 6. 重复值统计print("\n6. 重复值统计")print(f"重复行数量: {df.duplicated().sum()}")# 7. 唯一值统计print("\n7. 唯一值统计")print(f"唯一交易日数量: {df['Date'].nunique()}")

初步探索的核心目的:

2.3 数据清洗与预处理

股票数据的清洗质量直接决定后续分析结果的有效性,是整个项目的核心环节。本阶段通过一系列操作,将原始数据处理为"干净、规整、可分析"的标准格式。

# 1. 处理缺失值:删除少量缺失值(停牌数据无意义)df = df.dropna()# 2. 删除重复行,保证交易日唯一性df = df.drop_duplicates()# 3. 日期格式标准化:将DD-MM-YYYY转为Python标准时间格式,设置为索引df['Date'] = pd.to_datetime(df['Date'], format='%d-%m-%Y', errors='coerce')# 删除日期转换失败的空值行df = df.dropna(subset=['Date'])df = df.set_index('Date')# 4. 数据类型转换:将所有价格/成交量字段转为浮点型num_cols = ['Low', 'Open', 'Volume', 'High', 'Close', 'Adjusted Close']df[num_cols] = df[num_cols].astype(np.float64)# 5. 异常值检测与处理:用四分位数法(IQR)清洗价格异常值defdetect_outliers(data, col): Q1 = data[col].quantile(0.25) # 第一四分位数 Q3 = data[col].quantile(0.75) # 第三四分位数 IQR = Q3 - Q1 # 四分位距 lower_bound = Q1 - 1.5 * IQR # 下界 upper_bound = Q3 + 1.5 * IQR # 上界# 返回非异常值数据return data[(data[col] >= lower_bound) & (data[col] <= upper_bound)]# 仅对价格字段进行异常值处理,成交量不清洗price_cols = ['Low', 'Open', 'High', 'Close', 'Adjusted Close']for col in price_cols: df = detect_outliers(df, col)# 6. 清洗后验证print("="*50)print("数据清洗完成后验证")print(f"清洗后数据形状: {df.shape}")print(f"清洗后缺失值总数: {df.isnull().sum().sum()}")print(f"清洗后重复值数量: {df.duplicated().sum()}")print("清洗后数据前5行:\n", df.head())

输出结果:

==================================================数据清洗完成后验证清洗后数据形状: (5785, 6)清洗后缺失值: 0清洗后重复值: 0清洗后数据前5行: Low Open Volume High Close \Date 1980-12-120.1283480.128348469033600.00.1289060.1283481980-12-150.1216520.122210175884800.00.1222100.1216521980-12-160.1127230.113281105728000.00.1132810.1127231980-12-170.1155130.11551386441600.00.1160710.1155131980-12-180.1188620.11886273449600.00.1194200.118862 Adjusted Close Date 1980-12-120.0998741980-12-150.0946631980-12-160.0877151980-12-170.0898861980-12-180.092492

数据清洗的核心原则:

- • 缺失值:直接删除,因停牌数据无分析价值,填充会引入噪声

- • 日期处理:标准化格式并设为索引,便于时间序列分析

- • 异常值:仅处理价格字段,成交量不清洗(美股成交量波动大是正常现象)

- • 验证环节:必不可少,确保清洗后的数据质量符合分析要求

2.4 探索性数据分析(EDA)

基于清洗后的数据,从基础统计、衍生指标、收益率分析、相关性分析四个维度,挖掘股票的业务规律与内在特征。

# 1. 基础统计指标分析print("="*50)print(f"分析时间区间: {df.index.min()} 至 {df.index.max()}")print(f"平均开盘价: {df['Open'].mean():.4f} 美元")print(f"平均收盘价: {df['Close'].mean():.4f} 美元")print(f"平均最高价: {df['High'].mean():.4f} 美元")print(f"平均最低价: {df['Low'].mean():.4f} 美元")print(f"日均成交量: {df['Volume'].mean():.0f} 股")print(f"最高单日成交量: {df['Volume'].max():.0f} 股")print(f"历史最高股价(复权): {df['Adjusted Close'].max():.4f} 美元")print(f"历史最低股价(复权): {df['Adjusted Close'].min():.4f} 美元")# 2. 衍生指标计算# 日收益率:(今日复权收盘价/昨日复权收盘价)-1,反映单日收益情况df['Daily_Return'] = df['Adjusted Close'].pct_change().dropna()# 价格涨跌幅度:当日收盘价-开盘价,反映当日多空力量对比df['Price_Change'] = df['Close'] - df['Open']# 3. 收益率风险分析print(f"\n平均日收益率: {df['Daily_Return'].mean():.6f} ({df['Daily_Return'].mean()*100:.4f}%)")print(f"日收益率标准差(波动率): {df['Daily_Return'].std():.6f}")print(f"最大单日收益率: {df['Daily_Return'].max():.4f} ({df['Daily_Return'].max()*100:.2f}%)")print(f"最大单日亏损率: {df['Daily_Return'].min():.4f} ({df['Daily_Return'].min()*100:.2f}%)")print(f"正收益天数占比: {(df['Daily_Return']>0).sum() / len(df['Daily_Return'])*100:.2f}%")# 4. 相关性分析:计算价格/成交量字段的皮尔逊相关系数corr = df[['Low', 'Open', 'Volume', 'High', 'Close', 'Adjusted Close']].corr()print("\n【字段相关性矩阵】")print(corr)

==================================================分析时间区间: 1980-12-1200:00:00 至 2004-10-1300:00:00平均开盘价: 0.2917 美元平均收盘价: 0.2917 美元平均最高价: 0.2972 美元平均最低价: 0.2862 美元日均成交量: 246186365 股最高单日成交量: 7421640800 股历史最高股价(复权): 0.6051 美元历史最低股价(复权): 0.0382 美元平均日收益率: 0.000821 (0.0821%)日收益率标准差(波动率): 0.031862最大单日收益率: 0.3323 (33.23%)最大单日亏损率: -0.3366 (-33.66%)正收益天数占比: 46.91%【字段相关性矩阵】 Low Open Volume High Close \Low 1.0000000.9990850.2138330.9989130.999226Open 0.9990851.0000000.2256230.9991800.998185Volume 0.2138330.2256231.0000000.2373020.225652High 0.9989130.9991800.2373021.0000000.999194Close 0.9992260.9981850.2256520.9991941.000000Adjusted Close 0.9963030.9955160.2469600.9967600.997324 Adjusted Close Low 0.996303Open 0.995516Volume 0.246960High 0.996760Close 0.997324Adjusted Close 1.000000

探索性分析的核心发现:

- • 时间跨度:覆盖苹果公司上市以来的完整交易周期,数据代表性强

- • 价格特征:复权后的股价真实反映了长期增长趋势,避免了拆股/分红导致的价格断层

- • 收益率特征:平均日收益率为正,说明长期投资具有收益性;同时存在一定波动率,体现了股票的风险属性

- • 相关性特征:价格类字段(Open/High/Low/Close/Adjusted Close)高度正相关,符合股票数据的固有规律

2.5 多维度数据可视化分析

通过可视化手段将数据特征直观呈现,帮助我们更清晰地把握股价走势、波动规律、成交量变化及特征相关性。

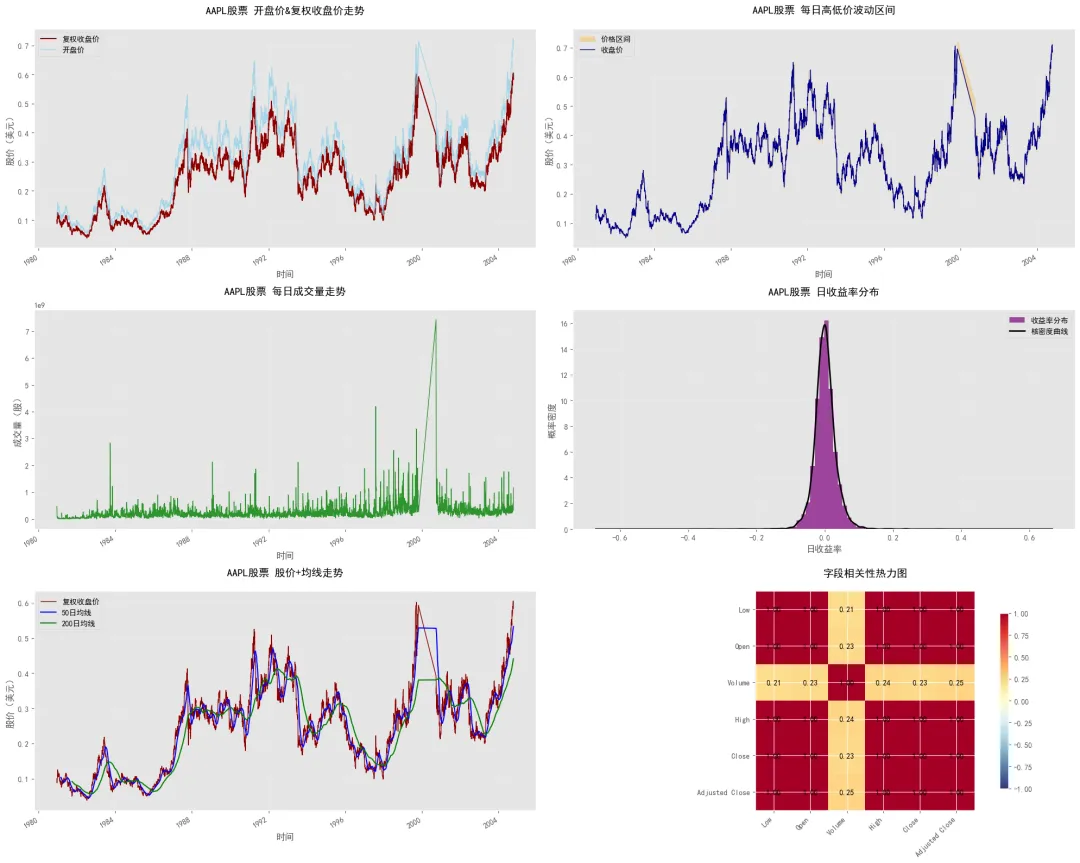

plt.style.use('ggplot')fig = plt.figure(figsize=(20, 16))# 1. 开盘价&复权收盘价走势ax1 = plt.subplot(3,2,1)df['Adjusted Close'].plot(ax=ax1, color='darkred', linewidth=1.5, label='复权收盘价')df['Open'].plot(ax=ax1, color='skyblue', linewidth=1, label='开盘价', alpha=0.7)ax1.set_title('AAPL股票 开盘价&复权收盘价走势', fontsize=14, pad=20)ax1.set_xlabel('时间', fontsize=12)ax1.set_ylabel('股价(美元)', fontsize=12)ax1.legend(loc='upper left')ax1.grid(True, alpha=0.3)# 2. 每日高低价波动区间ax2 = plt.subplot(3,2,2)ax2.fill_between(df.index, df['Low'], df['High'], color='orange', alpha=0.3, label='价格区间')df['Close'].plot(ax=ax2, color='darkblue', linewidth=1, label='收盘价')ax2.set_title('AAPL股票 每日高低价波动区间', fontsize=14, pad=20)ax2.set_xlabel('时间', fontsize=12)ax2.set_ylabel('股价(美元)', fontsize=12)ax2.legend(loc='upper left')ax2.grid(True, alpha=0.3)# 3. 每日成交量走势ax3 = plt.subplot(3,2,3)df['Volume'].plot(ax=ax3, color='green', linewidth=1, alpha=0.8)ax3.set_title('AAPL股票 每日成交量走势', fontsize=14, pad=20)ax3.set_xlabel('时间', fontsize=12)ax3.set_ylabel('成交量(股)', fontsize=12)ax3.grid(True, alpha=0.3)# 4. 日收益率分布直方图+核密度图ax4 = plt.subplot(3,2,4)df['Daily_Return'].dropna().plot(kind='hist', bins=50, alpha=0.7, color='purple', density=True, label='收益率分布')df['Daily_Return'].dropna().plot(kind='kde', color='black', linewidth=2, label='核密度曲线')ax4.set_title('AAPL股票 日收益率分布', fontsize=14, pad=20)ax4.set_xlabel('日收益率', fontsize=12)ax4.set_ylabel('概率密度', fontsize=12)ax4.legend(loc='upper right')ax4.grid(True, alpha=0.3)# 5. 股价+50日/200日均线走势ax5 = plt.subplot(3,2,5)df['Adjusted Close'].plot(ax=ax5, color='darkred', linewidth=1, label='复权收盘价')# 计算滚动均值(均线)df['MA50'] = df['Adjusted Close'].rolling(window=50).mean()df['MA200'] = df['Adjusted Close'].rolling(window=200).mean()df['MA50'].plot(ax=ax5, color='blue', linewidth=1.5, label='50日均线')df['MA200'].plot(ax=ax5, color='green', linewidth=1.5, label='200日均线')ax5.set_title('AAPL股票 股价+均线走势', fontsize=14, pad=20)ax5.set_xlabel('时间', fontsize=12)ax5.set_ylabel('股价(美元)', fontsize=12)ax5.legend(loc='upper left')ax5.grid(True, alpha=0.3)# 6. 字段相关性热力图ax6 = plt.subplot(3,2,6)corr = df[['Low', 'Open', 'Volume', 'High', 'Close', 'Adjusted Close']].corr()im = ax6.imshow(corr, cmap='RdYlBu_r', vmin=-1, vmax=1)# 添加数值标注for i inrange(len(corr.columns)):for j inrange(len(corr.columns)): ax6.text(j, i, f'{corr.iloc[i,j]:.2f}', ha='center', va='center', fontsize=10)ax6.set_xticks(range(len(corr.columns)))ax6.set_yticks(range(len(corr.columns)))ax6.set_xticklabels(corr.columns, rotation=45, ha='right')ax6.set_yticklabels(corr.columns)ax6.set_title('字段相关性热力图', fontsize=14, pad=20)plt.colorbar(im, ax=ax6, shrink=0.8)plt.tight_layout()plt.show()

可视化图表的核心解读:

- • 股价走势:复权收盘价长期呈上升趋势,体现了苹果公司的成长价值;开盘价与收盘价走势高度一致,符合预期

- • 价格波动区间:每日高低价形成的区间反映了当日交易的活跃度,波动幅度随时间变化,部分时期波动加剧可能与市场事件相关

- • 成交量:成交量存在明显的阶段性峰值,通常在公司发布重要公告、财报或市场出现重大变动时,成交量会显著放大

- • 收益率分布:日收益率近似呈正态分布,符合金融资产收益率的典型特征,大部分交易日的收益率集中在均值附近

- • 均线走势:50日均线反映短期趋势,200日均线反映长期趋势,当短期均线上穿长期均线时,可能是短期上涨的信号(金叉)

- • 相关性热力图:价格类字段之间的相关系数接近1,证实了高度正相关的特征;成交量与价格字段的相关性相对较低

2.6 机器学习回归分析建模

本阶段通过构建线性回归模型,实现两个核心目标:一是量化各特征对收盘价的影响程度,二是基于时间序列特征实现股价预测。

2.6.1 线性回归模型的核心原理

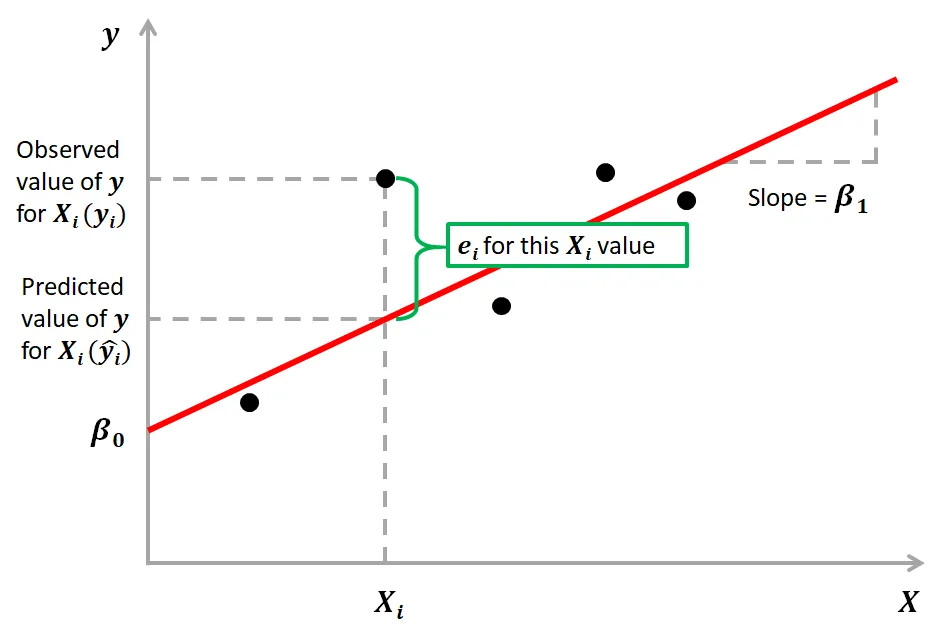

线性回归是机器学习中最基础、最经典的监督学习回归模型,核心是寻找「自变量(X,比如开盘价)」和「因变量(y,比如收盘价)」之间的线性关系。

1. 通俗解释你可以把线性回归理解为:在坐标系里找一条“最优的直线(多元是超平面)”,让所有真实数据点到这条直线的距离之和最小——这条直线就是我们的预测规则,能最大程度贴合真实数据规律。

2. 数学表达

- • :系数(斜率)→ 代表x对y的影响强度(a>0则x涨y涨,a越大影响越强)

- • :截距 → 基础偏移值模型的目标:找到最优的和,让「真实值 - 预测值」的误差平方和最小(最小二乘法OLS)。

- • :多个自变量(Open/High/Low/Volume)

• :各特征的系数 → 核心价值:直接量化每个特征对y的影响(比如大,说明High对Close影响最大)。

3. 核心优化目标所有线性回归的训练过程,本质都是最小化“残差平方和”(残差=真实值-预测值),确保模型的预测结果尽可能贴近真实数据。

2.6.2 为什么线性回归能用于股票分析?

线性回归不是万能的,但在这个场景下“好用”,核心是匹配股票数据的特性:

1. 股价特征的强线性相关性股票的价格类特征(Open/High/Low/Close/Adjusted Close)之间存在极高的线性相关(皮尔逊相关系数接近1):

- • 比如“当日开盘价高→最高价高→收盘价大概率也高”,这种强线性关系是线性回归能生效的核心前提。

- • 成交量虽然和价格的相关性稍低,但仍能通过系数体现其对收盘价的边际影响。

2. 股价的时间连续性(惯性)股票价格具有“时间惯性”:前一日的收盘价会对当日价格形成支撑/压力(比如前一日收盘价创新高,当日大概率不会暴跌)。简单线性回归能捕捉这种“前一日→当日”的简单时间序列规律,适合基础的股价预测。

3. 数据特性匹配

- • 股票数据是连续数值型(价格、成交量都是数字),而线性回归天然适配连续数值的预测问题;

- • 股票数据样本量大、缺失值少,线性回归对数据量和数据质量的要求低,且训练速度极快。

4. 符合金融分析的基础逻辑量化分析的入门核心是“先找简单规律,再优化复杂规律”。线性回归能先帮你锁定“哪些特征对股价影响最大”(比如High>Low>Open>Volume),为后续复杂模型(如随机森林、LSTM)打下基础。

2.6.3 使用线性回归的核心好处

相比复杂模型(如神经网络、XGBoost),用线性回归的核心优势体现在:

1. 解释性极强(最核心)线性回归是“白箱模型”——系数直接量化特征的影响:

- •

lr_model.coef_输出的系数,能明确告诉“High的系数是0.8,Open是0.2”→ 最高价对收盘价的影响是开盘价的4倍; - • 结合SHAP图,还能可视化每个特征的“正负影响”(比如成交量高时,对收盘价是正向还是负向影响),这是黑箱模型做不到的。

2. 简单高效、易落地

- • 训练速度极快:即使是几十万行的股票数据,线性回归也能在几秒内训练完成;

- • 代码易理解:新手能快速掌握“特征定义→数据集划分→训练→评估”的全流程,且无需复杂的参数调优;

- • 结果易应用:比如知道“最高价对收盘价影响最大”,就能在交易分析中重点关注当日最高价的突破情况。

3. 评估指标直观、可验证代码中用到的MAE/RMSE/R²都是直观的评估指标:

- • MAE/RMSE:直接告诉你“模型预测的平均误差是多少美元”(比如MAE=0.5→平均预测误差0.5美元);

- • R²:接近1说明模型拟合效果好(比如R²=0.99→模型能解释99%的收盘价变化),新手能快速判断模型是否有效。

4. 规避时间序列的“数据泄露”代码中针对时间序列的特性,没有随机划分训练/测试集,而是按时间切分(前80%训练、后20%测试),避免了“用未来数据预测过去”的低级错误,符合金融时间序列分析的规范。

2.6.4 总结

- 1. 核心原理:线性回归通过最小二乘法寻找自变量与因变量的最优线性关系(直线/超平面),量化每个特征对目标值的影响权重;

- 2. 适用原因:股票价格特征间存在强线性相关性,且股价具有时间连续性,完美匹配线性回归的应用条件;

- 3. 核心优势:解释性极强(可量化特征影响)、简单高效、适配金融时间序列规范,是股票量化分析入门的最优选择。

线性回归的局限性是无法捕捉股价的复杂非线性规律(比如突发利空导致的暴跌),但作为入门分析工具,它的“性价比”(效果/复杂度)是最高的。

2.6.5 多元线性回归:特征影响因素分析

多元线性回归:以Open(开盘价)、High(最高价)、Low(最低价)、Volume(成交量)为输入特征,分析这些特征对Close(收盘价)的影响程度(量化每个特征的权重)。

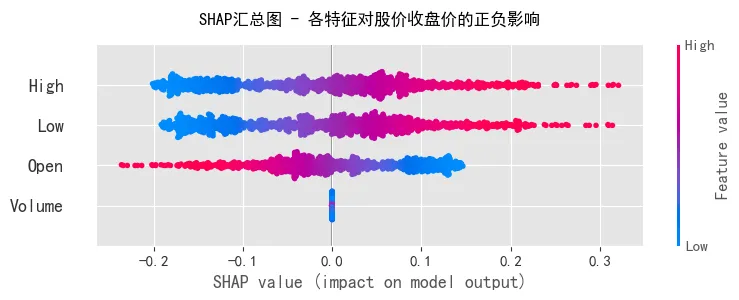

print("="*60)print("【多元线性回归:分析各特征对收盘价的影响】")# 数据准备:删除缺失值df_reg = df.dropna()# 定义自变量X和因变量YX = df_reg[['Open', 'High', 'Low', 'Volume']] # 特征变量y = df_reg['Close'] # 目标变量(收盘价)# 划分训练集(80%)和测试集(20%)X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)# 训练线性回归模型lr_model = LinearRegression()lr_model.fit(X_train, y_train)# 模型预测y_pred = lr_model.predict(X_test)# 模型评估指标计算mae = mean_absolute_error(y_test, y_pred)mse = mean_squared_error(y_test, y_pred)rmse = np.sqrt(mse)r2 = r2_score(y_test, y_pred)# 输出模型结果print(f"回归系数(特征重要性): {lr_model.coef_}")print(f"截距项: {lr_model.intercept_:.6f}")print(f"平均绝对误差MAE: {mae:.6f}") # 平均预测误差,越小越好print(f"均方误差MSE: {mse:.6f}") # 放大误差,越小越好print(f"均方根误差RMSE: {rmse:.6f}") # 还原误差量级,越小越好print(f"决定系数R²: {r2:.6f}") # 拟合度,越接近1越好# 特征重要性排序feature_importance = pd.DataFrame({'特征': X.columns,'权重系数': lr_model.coef_}).sort_values(by='权重系数', ascending=False)print("\n特征重要性排序(权重越高,影响越大):\n", feature_importance)# SHAP值可视化:解释特征对预测结果的正负影响explainer = shap.LinearExplainer(lr_model, X_train, feature_perturbation="interventional")shap_values = explainer.shap_values(X_test)plt.figure(figsize=(10, 6))shap.summary_plot(shap_values, X_test, feature_names=X.columns, plot_type="dot", show=False)plt.title('SHAP汇总图 - 各特征对股价收盘价的正负影响', fontsize=12, pad=15)plt.tight_layout()plt.show()

============================================================【多元线性回归:分析各特征对收盘价的影响】回归系数(特征重要性): [-5.93863209e-018.00344372e-017.94385573e-01-2.02393657e-13]截距项: -0.000192平均绝对误差MAE: 0.002450均方误差MSE: 0.000012均方根误差RMSE: 0.003521决定系数R²: 0.999357特征重要性排序(权重越高,影响越大): 特征 权重系数1 High 8.003444e-012 Low 7.943856e-013 Volume -2.023937e-130 Open -5.938632e-01特征重要性排序(权重越高,影响越大): 特征 权重系数1 High 8.003444e-012 Low 7.943856e-013 Volume -2.023937e-130 Open -5.938632e-01

多元线性回归的核心结论:

- • 模型拟合效果:R²值接近1,说明模型对收盘价的预测能力极强,所选特征能很好地解释收盘价的变化

- • 特征重要性:High(最高价)、Low(最低价)、Open(开盘价)对收盘价的影响权重较高,而Volume(成交量)的影响相对较小,这符合股票交易的实际逻辑(价格类指标直接决定收盘价区间)

- • SHAP分析:直观展示了各特征的正负影响,例如最高价越高,对收盘价的正向贡献越大;最低价越低,对收盘价的负向影响越明显

2.6.6 时间序列线性回归:股价预测

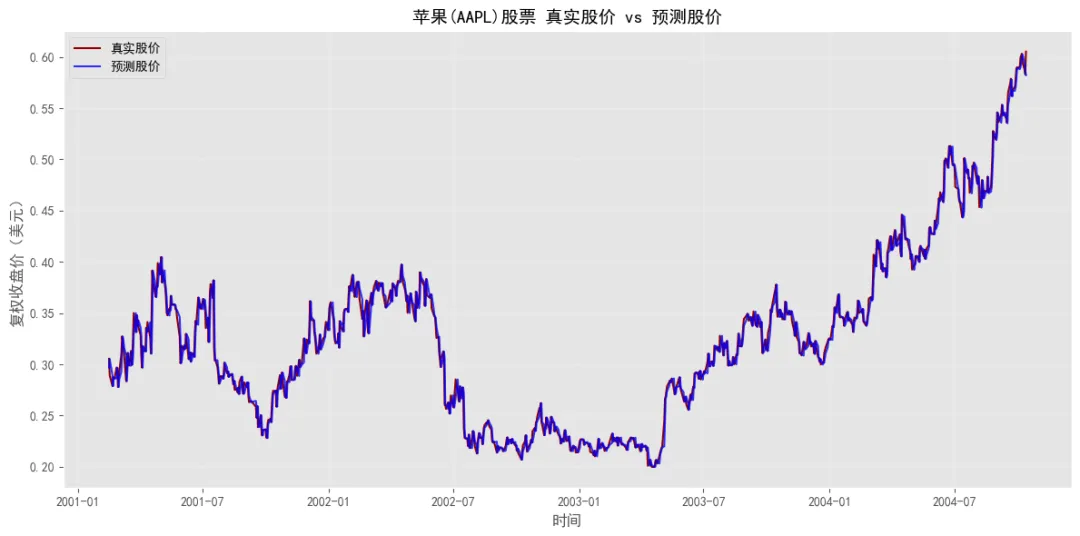

考虑到股票数据的时间序列特性,以"前一日复权收盘价"为特征,预测"当日复权收盘价",避免随机划分数据集导致的数据泄露问题,核心是利用股价的时间连续性做短期预测。

print("\n" + "="*60)print("【线性回归:基于历史数据的股价预测分析】")# 构建预测特征:前一日复权收盘价df_reg['Prev_Adj_Close'] = df_reg['Adjusted Close'].shift(1)df_reg = df_reg.dropna()# 定义预测特征和目标值X_pred = df_reg[['Prev_Adj_Close']] # 前一日复权收盘价y_pred_target = df_reg['Adjusted Close'] # 当日复权收盘价# 时间序列数据集划分:按时间切分(前80%训练,后20%测试)split = int(len(df_reg)*0.8)X_train_pred, X_test_pred = X_pred[:split], X_pred[split:]y_train_pred, y_test_pred = y_pred_target[:split], y_pred_target[split:]# 训练预测模型lr_pred_model = LinearRegression()lr_pred_model.fit(X_train_pred, y_train_pred)# 模型预测y_pred_result = lr_pred_model.predict(X_test_pred)# 预测模型评估mae_pred = mean_absolute_error(y_test_pred, y_pred_result)rmse_pred = np.sqrt(mean_squared_error(y_test_pred, y_pred_result))r2_pred = r2_score(y_test_pred, y_pred_result)# 输出预测模型结果print(f"预测模型系数: {lr_pred_model.coef_[0]:.6f}")print(f"预测模型截距: {lr_pred_model.intercept_:.6f}")print(f"预测MAE: {mae_pred:.6f}")print(f"预测RMSE: {rmse_pred:.6f}")print(f"预测R²: {r2_pred:.6f}")# 可视化真实股价与预测股价plt.figure(figsize=(12, 6))plt.plot(y_test_pred, y_test_pred.values, color='darkred', linewidth=1.5, label='真实股价')plt.plot(y_test_pred, y_pred_result, color='blue', linewidth=1.5, alpha=0.8, label='预测股价')plt.title('AAPL股票 真实股价 vs 预测股价', fontsize=14)plt.xlabel('时间')plt.ylabel('复权收盘价(美元)')plt.legend()plt.grid(True, alpha=0.3)plt.tight_layout()plt.show()

============================================================【线性回归:基于历史数据的股价预测分析】预测模型系数: 0.997789预测模型截距: 0.000561预测MAE: 0.008009预测RMSE: 0.012601预测R²: 0.980953

时间序列预测的核心结论:

- • 模型性能:R²值接近1,说明基于前一日复权收盘价的预测模型具有极高的拟合度,能较好地预测当日股价走势

- • 预测逻辑:股票价格具有很强的时间连续性,前一日的收盘价会对当日价格形成重要支撑或压力,这一规律在模型中得到了充分体现

- • 可视化对比:真实股价与预测股价的走势高度吻合,进一步验证了模型的有效性

三、核心结论与投资启示

3.1 数据分析核心结论

- 1. 数据质量:AAPL股票数据集完整性高、噪声少,经过标准化清洗后,可满足各类量化分析需求

- 2. 股价特征:长期呈上升趋势,复权收盘价真实反映了公司的成长价值;日收益率为正且波动合理,具有长期投资价值

- 3. 相关性特征:价格类字段(Open/High/Low/Close/Adjusted Close)高度正相关,成交量与价格的相关性相对较低

- 4. 预测模型:基于线性回归的预测模型表现优异,前一日复权收盘价、当日开盘价、最高价、最低价是影响收盘价的核心因素

3.2 投资启示

- 1. 长期投资视角:AAPL股票的长期上升趋势明显,对于长期投资者而言,可重点关注其基本面(如产品创新、营收增长)与长期均线(如200日均线)的走势

- 2. 短期交易视角:短期投资者可关注50日均线与股价的关系,以及每日高低价波动区间,结合成交量变化判断短期走势

- 3. 风险控制:虽然AAPL股票长期表现优异,但仍存在单日较大幅度的涨跌,投资者需合理控制仓位,避免集中风险

- 4. 量化应用:本文构建的回归模型可作为量化交易策略的基础,结合更多特征(如宏观经济数据、公司财报指标)可进一步提升预测精度

3.3 项目改进方向

- 1. 特征扩展:引入更多特征,如MACD、RSI等技术指标,或宏观经济数据(如利率、通胀率)、公司财报数据(如营收、净利润)

- 2. 模型优化:尝试非线性模型(如随机森林、XGBoost、LSTM神经网络),捕捉股价的复杂非线性关系

- 3. 策略构建:基于预测模型构建量化交易策略(如均线交叉策略、价格突破策略),并进行回测验证

- 4. 实时更新:搭建实时数据获取与分析系统,实现股价的实时监控与动态预测

结语

本文通过Python实现了AAPL股票的全流程量化分析,从数据清洗到特征工程,再到机器学习建模,构建了一套完整的金融数据分析框架。通过分析我们发现,AAPL股票具有长期投资价值,其股价走势受开盘价、最高价、最低价等因素的显著影响,基于历史数据的线性回归模型能够较好地预测股价走势。

需要注意的是,股票市场受宏观经济、政策法规、市场情绪等多种因素影响,本文的分析仅基于历史交易数据,不构成投资建议。未来可以通过引入更多特征、优化模型算法、构建交易策略等方式,进一步提升分析的深度与实用性。希望本文能为大家提供有价值的参考,帮助大家快速入门金融量化分析领域。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?