征信报告里的“神秘代码”曝光!贷后管理、贷款审批、担保审查,谁动了你的信用?

你是否曾在个人征信报告中看到一连串陌生又专业的字眼:“贷后管理”“贷款审批”“担保资格审查” ?这些看似平淡无奇的记录,实则暗藏玄机——它们不仅记录着你与金融机构的每一次互动,更可能悄悄影响你的贷款额度、房贷审批,甚至未来的金融生活。今天,我们就来揭开这些“神秘代码”背后的真相,用最通俗的语言、最专业的视角和法律依据,带你读懂征信查询记录的真正含义。“贷后管理”:银行的“定期回访”,是关心还是监控?

通俗解读:

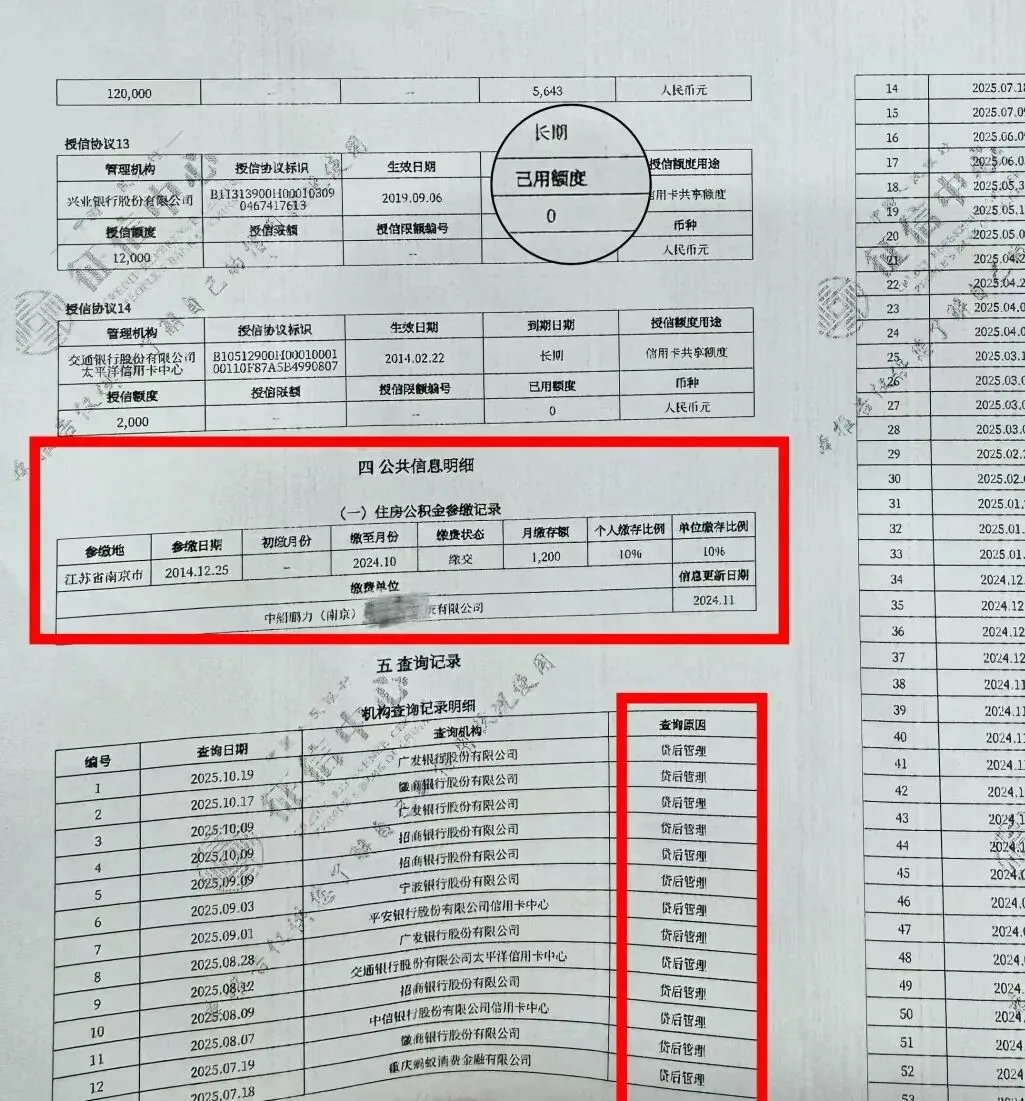

你成功申请了一笔贷款或信用卡,银行放款后,你以为就万事大吉?银行还会定期“回头看”你,看看你最近有没有逾期、有没有在别家借太多钱……这就是“贷后管理”。就像你买了保险,保险公司每年要评估你的健康状况一样,银行也要持续评估你的还款能力。专业解析:

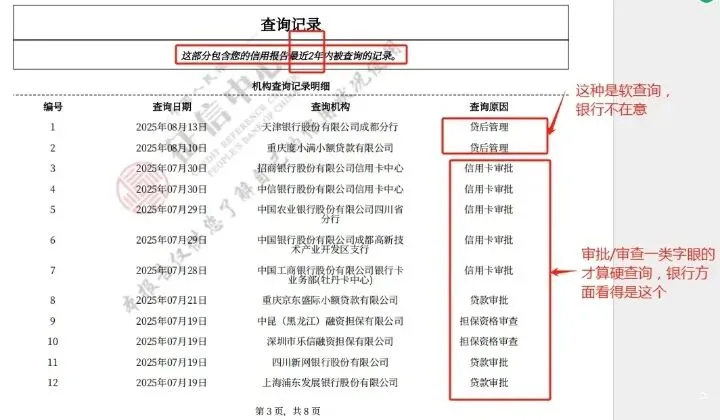

属于“软查询”,不会直接计入征信查询次数,通常不直接影响信用评分。但若短期内频繁出现(如某银行每月都查一次),可能意味着银行对你的信用状况产生担忧,已将你列入“重点观察名单”。法律依据支撑:

“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。但依照法律、行政法规规定公开的不良信息除外。”“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”而“贷后管理”作为金融机构履行风险管理职责的一部分,在取得你初始授权(如贷款合同中已约定)的前提下,属于合法合规的查询行为,无需每次单独授权。温馨提示:

不必过度焦虑“贷后管理”记录,但若频率异常,建议自查还款记录和负债情况,防范信用风险。“贷款审批”:你的“信用入场券”,用一次少一次?

通俗解读:

当你向银行申请房贷、车贷、信用贷时,银行第一件事就是——查征信!相当于银行在问:“这个人靠不靠谱?敢不敢借钱给他?”专业解析:

短期内频繁出现多笔“贷款审批”记录(如3个月内查了6次),会被其他银行视为“资金紧张、急着借钱”的信号,极大增加后续贷款被拒的风险。即使你最终没申请成功,只要银行查了征信,记录就会留下。法律依据支撑:

“向征信机构查询个人信息的,应当取得信息主体本人的书面同意,并约定用途。但法律、行政法规规定可以不经同意的除外。”这意味着:每一次“贷款审批”查询,都必须基于你的明确授权,通常体现在你签署的贷款申请表或电子协议中。实用建议:

需要贷款时,尽量集中申请,避免“广撒网”式多头借贷。查询前问清机构是否会上征信,优先选择“预审批”或“试算”服务(部分不查征信)。“担保资格审查”:你以为只是签个字?其实责任重如山!

通俗解读:

朋友找你帮忙担保贷款,你一口答应:“行!我给你作保!”——但你可能没意识到,银行立刻就会去查你的征信,这就是“担保资格审查”。专业解析:

同样属于“硬查询” ,会记录在案,影响你的信用画像。更关键的是:一旦你成为担保人,法律上就承担了连带责任。若借款人违约,银行有权直接向你追偿,且这笔不良记录也会记在你名下!法律依据支撑:

“当事人在保证合同中约定保证人和债务人对债务承担连带责任的,为连带责任保证。债权人可以请求债务人履行债务,也可以请求保证人在其保证范围内承担保证责任。”这意味着:担保人和借款人法律地位几乎等同,不是“帮忙”,而是“共担风险”。“本条例所称征信业务,是指对企业、事业单位等组织的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动。”因此,银行在审查担保人资格时查询征信,属于合法合规的风险评估行为。血泪提醒:

担保不是“签个字”那么简单,是拿自己的信用和资产做抵押。查到“担保资格审查”记录却无印象?立即核实是否被人冒用身份,及时提出异议。一张表看懂三大查询区别

你的征信,你做主:四大行动建议

1. 定期查征信

每年至少通过中国人民银行征信中心官网或云闪付APP免费查询12次,掌握自身信用状况。2. 警惕“被查询”

若发现未授权的“贷款审批”或“担保审查”记录,立即向相关机构提出异议申请,必要时报警处理。3. 谨慎授权

签署贷款、信用卡、担保协议前,务必看清“征信查询授权”条款,避免“默认同意”。4. 理性借贷,审慎担保

保持良好还款记录,控制负债率,不为他人轻易担保,守住自己的信用底线。结语:征信,是你行走金融世界的“通行证”

“贷后管理”“贷款审批”“担保资格审查”不是冷冰冰的术语,而是你信用生活的“数字足迹”。管好征信,就是管好你未来的贷款、车房、甚至人生选择权。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?