Merton跳跃扩散模型

Merton跳跃扩散模型(Merton Jump-Diffusion Model,简称MJD模型)是由罗伯特·默顿(Robert Merton)于1976年提出的一个金融数学模型,旨在弥补经典Black-Scholes期权定价模型与现实市场之间的差距。Black-Scholes模型的一个核心假设是资产价格遵循连续的几何布朗运动,这意味着价格路径是连续的,不会出现突然的、不连续的跳跃。然而,在实际金融市场中,资产价格常常因为突发新闻、公司财报发布、宏观经济数据公布或监管政策变动等事件而出现瞬间的、大幅度的跳升或跳跌。

MJD模型的核心创新在于,它将价格运动分解为两个相互独立的部分:“正常”的波动和“异常”的跳跃。第一部分是连续的扩散过程,由几何布朗运动描述,用于捕捉资产价格在正常市场条件下的微小、连续的变动。这一部分与Black-Scholes模型中的设定一致,包含了一个漂移项(代表平均趋势)和一个扩散项(代表随机波动)。

第二部分是不连续的跳跃过程,由一个泊松过程(Poisson Process)驱动。这个部分负责捕捉那些罕见的、离散的极端事件。具体来说,模型假设跳跃的发生频率由泊松到达率(λ)决定,λ越高,代表单位时间内发生跳跃的预期次数越多。而每次跳跃的幅度(Y)本身也是一个随机变量,在默顿的原始设定中,通常假设跳跃幅度的对数服从正态分布。

因此,MJD模型将资产价格的动态变化描述为一个“扩散+跳跃”的混合过程。其随机微分方程可以表达为:资产价格的相对变动等于由漂移和扩散构成的连续部分,加上由跳跃到达率和随机跳跃幅度构成的离散部分。这个模型通过引入跳跃相关的参数,能够更真实地刻画金融时间序列中常见的“尖峰厚尾”特征,即极端事件发生的概率高于正态分布预测的概率,从而为更准确地定价期权和管理风险提供了理论基础。

使用Merton跳跃扩散模型预测股票风险

使用Merton跳跃扩散模型预测股票风险,并非直接给出一个唯一的未来价格,而是通过模拟大量可能的价格路径,来评估未来收益分布的潜在风险,特别是极端损失的可能性。这个过程通常包含以下几个关键步骤:

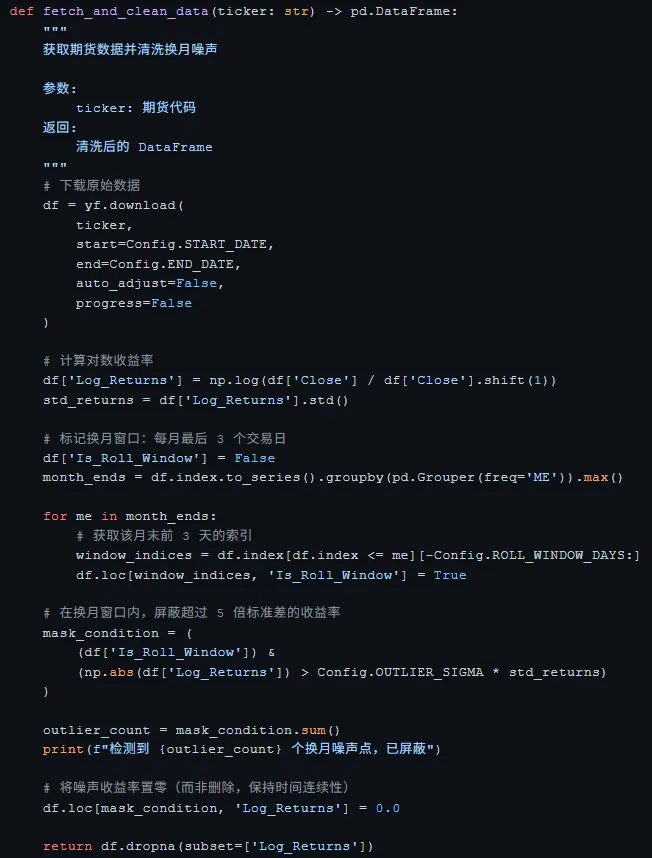

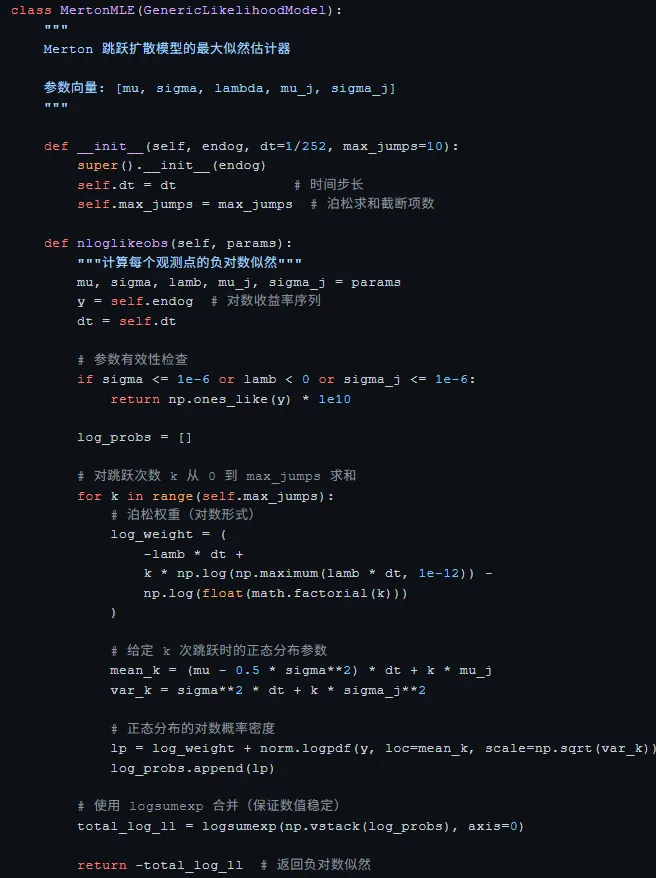

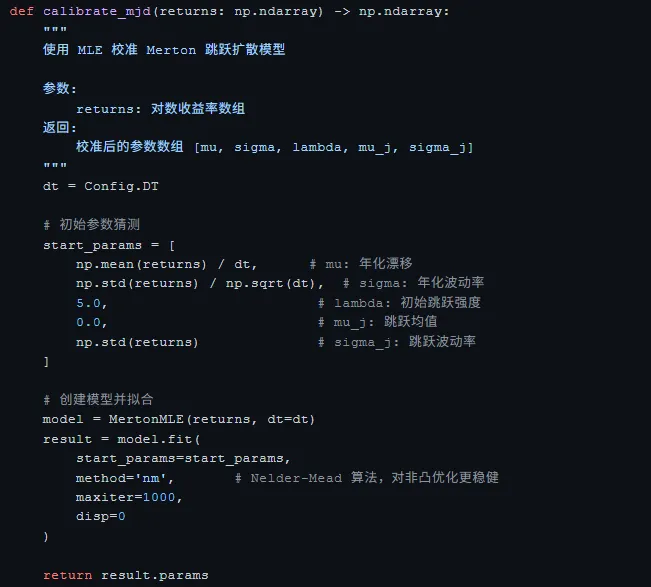

首先,需要对模型进行参数校准。这涉及到利用股票的历史价格数据,来估计模型中的五个关键参数:连续部分的漂移率(μ)和波动率(σ)、跳跃的到达率(λ)、以及跳跃幅度的对数均值(μⱼ)和标准差(σⱼ)。这是一个具有挑战性的步骤,因为跳跃是罕见事件,难以精确估计。常用的方法包括最大似然估计法(MLE),该方法试图找到一组参数,使得观察到的历史数据出现的概率最大。更先进的研究会利用期权市场的横截面数据来提取“隐含跳跃”信息,以提高估计的准确性。

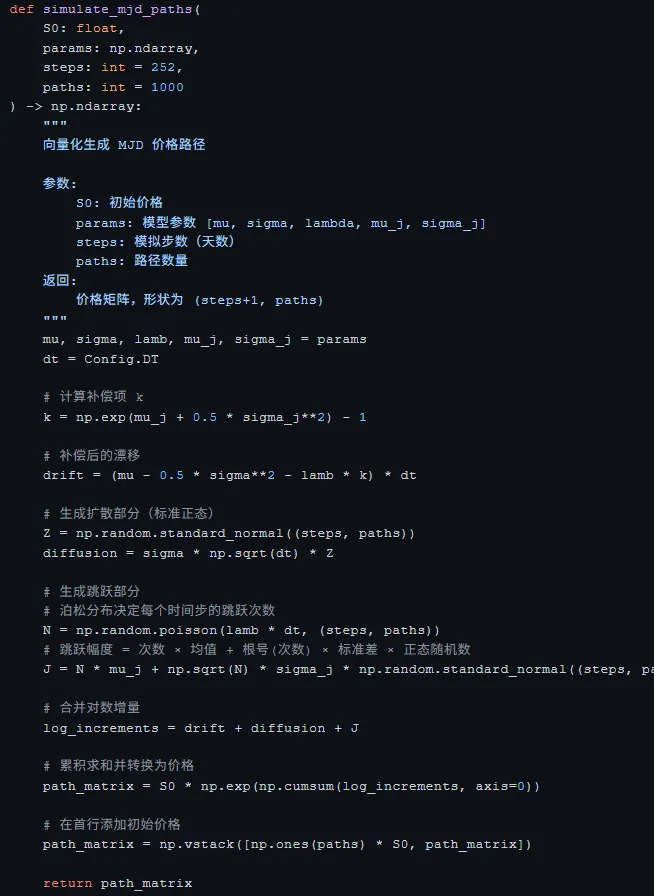

其次,利用校准好的参数进行蒙特卡洛模拟。这是一种通过大量重复随机抽样来模拟系统行为的方法。在计算机上,我们可以基于校准后的MJD模型,生成成千上万条未来一段时间内(例如未来3个月或1年)的潜在股票价格路径。每条路径都模拟了在连续扩散的基础上,随机时间点可能发生的随机幅度跳跃。这些海量的模拟路径构成了未来股价所有可能情景的分布。

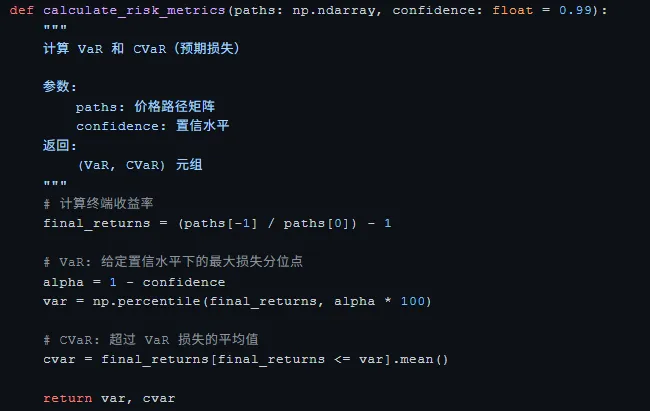

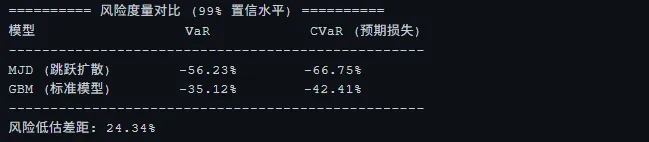

最后,基于模拟结果进行风险指标分析与预测。通过对成千上万条模拟路径的最终价格或收益率进行统计分析,可以计算出各种风险度量指标。最常用的是风险价值(VaR),它衡量在给定的置信水平(如95%或99%)下,未来一段时间内可能遭受的最大潜在损失。另一个重要指标是预期亏损(ES),它衡量的是当损失超过VaR阈值时的平均损失,能更好地反映极端尾部风险。通过比较不同时期、不同市场环境下的模拟结果,投资者可以量化跳跃风险对投资组合的潜在冲击。研究表明,基于MJD模型或其衍生模型提取的风险指标,对于预测未来已实现波动率,尤其是在市场面临极端事件或高不确定性时期,具有显著的增量预测能力。尽管像ARIMA这样的时间序列模型在点预测误差上可能更小,但MJD模型在刻画和预警极端风险方面具有不可替代的优势。

总而言之,使用Merton跳跃扩散模型预测风险的核心思想是:承认我们对未来的无知(跳跃的不可预测性),但通过模型量化这种无知可能带来的损失范围,从而做出更审慎的决策。