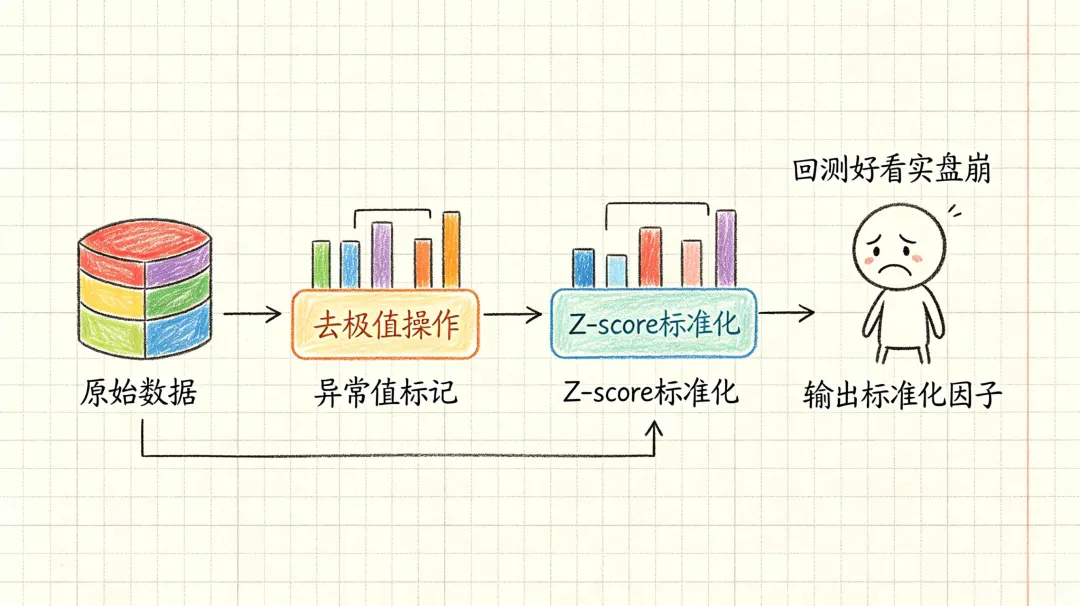

刚开始用MT5做量化那会,我花时间最多的不是写策略,而是把因子算对。异常值、量纲、数据对齐,随便一个没处理好,回测好看实盘就崩。

下面这套代码是我这两年一点点攒出来的,动量、价值、质量三类因子都打包好了。你拿去改改参数就能跑。

模板核心优势(专为MT5 Python量化优化)

这套Alpha因子模板摒弃了新手碎片化写法,完全对标专业量化机构因子生产标准,适配MT5金融数据特性,核心亮点:

全品类因子覆盖,适配MT5标的

整合动量、价值、质量三大类12个经典Alpha因子,覆盖趋势跟踪、估值套利、优质标的筛选三大主流交易逻辑,适配MT5外汇、股票、大宗商品等绝大多数交易品种。

专业数据预处理,杜绝实盘踩坑

内置1%分位数去极值+Z-score标准化双重处理,自动剔除极端异常数据,统一所有因子量纲,避免单一因子权重失衡导致策略失效。同时规避量化最致命的前瞻偏差,完全贴合实盘交易逻辑。

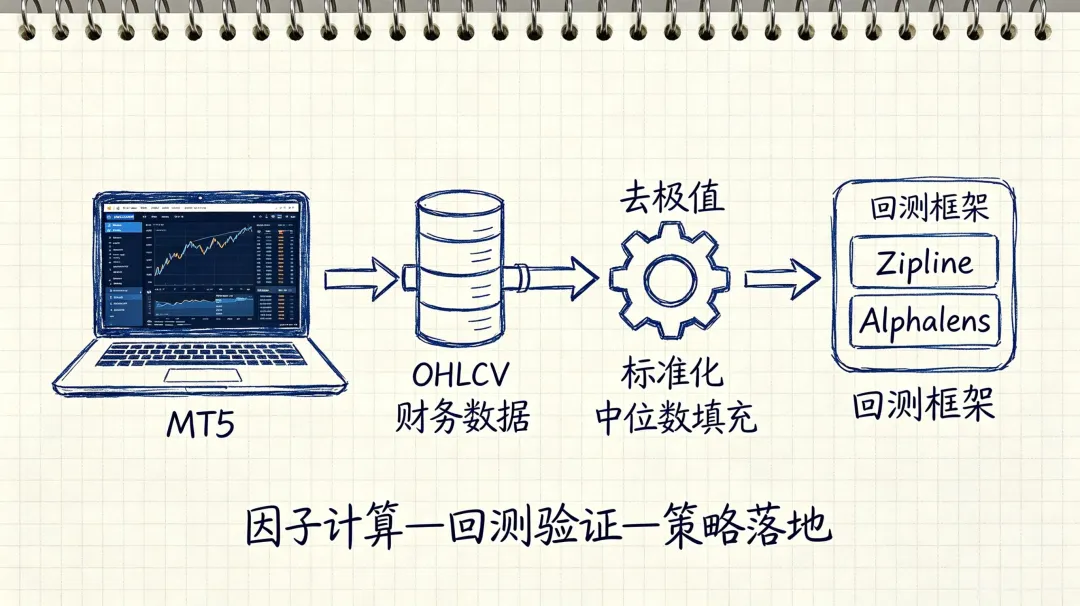

标准化输出,无缝对接回测框架

输出结构化因子数据集,支持Zipline、Alphalens主流量化回测框架,直接用于因子有效性检验、策略参数优化、绩效分析,打通「因子计算—回测验证—策略落地」全流程。

适配双数据源,兼容性极强

兼容MT5 OHLCV行情数据+标的财务数据,支持日频行情、月度/季度财务数据融合计算,满足短中线MT5量化策略开发需求。

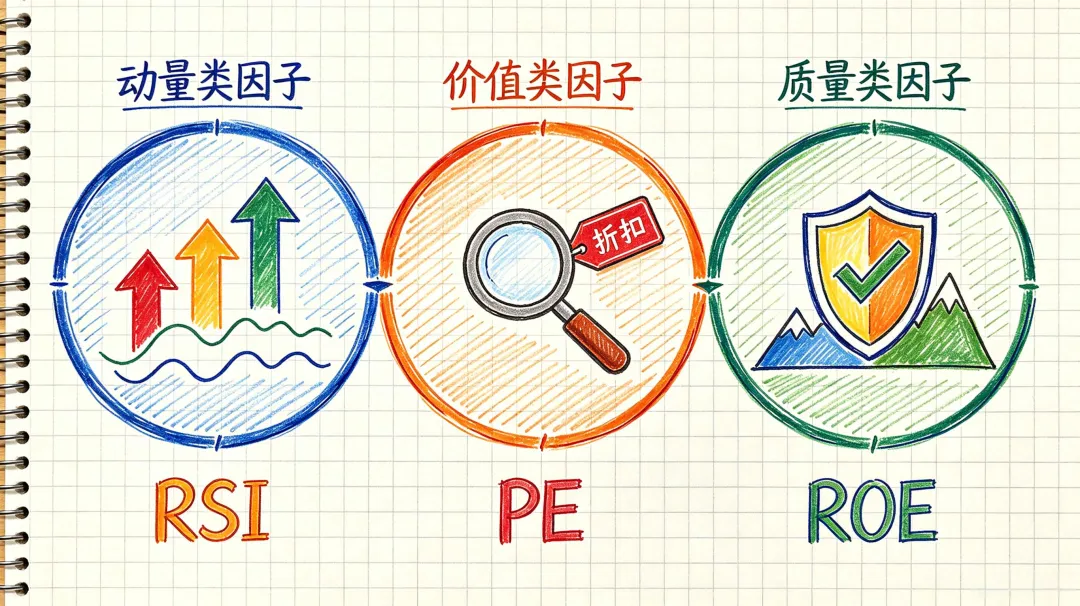

三大类Alpha因子核心逻辑解析

所有因子均经过逻辑优化,适配MT5实时行情波动特性,每一个因子都对应明确的交易信号:

动量类因子:捕捉趋势强弱,顺势交易核心

作用:识别标的价格趋势、超买超卖状态,适配MT5趋势跟踪策略,避免逆势交易。

包含:20日价格动量、14日RSI相对强弱、MACD趋势因子、布林带位置因子。

价值类因子:筛选低估标的,捕捉修复行情

作用:判断标的估值合理性,挖掘低估值、高性价比交易机会,适配MT5中长线价值套利策略。

包含:市盈率PE、市净率PB、EV/EBITDA、股息收益率,所有因子已做反向标准化,因子数值越高,标的估值优势越明显。

质量类因子:甄别优质标的,降低黑天鹅风险

作用:衡量企业经营、盈利、财务健康度,筛选基本面优质标的,提升MT5策略稳定性。

包含:ROE净资产收益率、资产周转率、资产负债率、盈利稳定性因子。

MT5 Python Alpha因子完整代码模板

以下代码可直接复制运行,适配Python3.8+环境,搭配MT5导出的OHLCV数据、财务数据即可快速生成标准化因子数据集。

import pandas as pd

import numpy as np

from talib import RSI, MACD, ATR, BBANDS

from scipy.stats import rankdata

classAlphaFactorCalculator:

def__init__(self, ohlcv_data: pd.DataFrame, financial_data: pd.DataFrame):

self.ohlcv = ohlcv_data.copy().sort_index()

self.financial = financial_data.copy().sort_index()

self.factors = pd.DataFrame(index=self.ohlcv.index)

def_winsorize(self, series: pd.Series, quantile: float = 0.01) -> pd.Series:

return series.clip(lower=series.quantile(quantile), upper=series.quantile(1 - quantile))

def_standardize(self, series: pd.Series) -> pd.Series:

return (series - series.mean()) / series.std()

# ---------------------- 动量类因子(MT5趋势交易) ----------------------

defcalculate_price_momentum(self, window: int = 20) -> pd.Series:

momentum = self.ohlcv.groupby('ticker')['close'].pct_change(window)

returnself._winsorize(self._standardize(momentum))

defcalculate_rsi_factor(self, timeperiod: int = 14) -> pd.Series:

rsi = self.ohlcv.groupby('ticker')['close'].apply(lambda x: RSI(x, timeperiod=timeperiod))

returnself._standardize(rsi)

defcalculate_macd_factor(self) -> pd.Series:

def_macd_signal(close):

macd, _, _ = MACD(close)

return macd

macd = self.ohlcv.groupby('ticker')['close'].apply(_macd_signal)

returnself._winsorize(self._standardize(macd))

defcalculate_bollinger_band_factor(self) -> pd.Series:

def_bb_signal(close):

upper, _, lower = BBANDS(close, timeperiod=20)

return (close - lower) / (upper - lower)

bb_factor = self.ohlcv.groupby('ticker')['close'].apply(_bb_signal)

returnself._standardize(bb_factor)

# ---------------------- 价值类因子(估值套利) ----------------------

defcalculate_pe_ratio(self) -> pd.Series:

pe = self.financial['market_cap'] / self.financial['eps']

pe = pe.replace([np.inf, -np.inf], np.nan).dropna()

returnself._winsorize(self._standardize(-pe))

defcalculate_pb_ratio(self) -> pd.Series:

pb = self.financial['market_cap'] / self.financial['book_value']

pb = pb.replace([np.inf, -np.inf], np.nan).dropna()

returnself._winsorize(self._standardize(-pb))

defcalculate_ev_ebitda(self) -> pd.Series:

ev = self.financial['market_cap'] + self.financial['total_debt'] - self.financial['cash']

ev_ebitda = ev / self.financial['ebitda']

ev_ebitda = ev_ebitda.replace([np.inf, -np.inf], np.nan).dropna()

returnself._winsorize(self._standardize(-ev_ebitda))

defcalculate_dividend_yield(self) -> pd.Series:

dividend_yield = self.financial['dividend'] / self.ohlcv['close']

returnself._winsorize(self._standardize(dividend_yield))

# ---------------------- 质量类因子(基本面风控) ----------------------

defcalculate_roe(self) -> pd.Series:

roe = self.financial['net_profit'] / self.financial['book_value']

returnself._winsorize(self._standardize(roe))

defcalculate_asset_turnover(self) -> pd.Series:

turnover = self.financial['revenue'] / self.financial['total_assets']

returnself._winsorize(self._standardize(turnover))

defcalculate_debt_to_equity(self) -> pd.Series:

debt_eq = self.financial['total_debt'] / self.financial['equity']

debt_eq = debt_eq.replace([np.inf, -np.inf], np.nan).dropna()

returnself._winsorize(self._standardize(-debt_eq))

defcalculate_earnings_stability(self, window: int = 8) -> pd.Series:

eps_growth = self.financial.groupby('ticker')['eps'].pct_change(1)

stability = eps_growth.groupby('ticker').rolling(window=window).std()

returnself._winsorize(self._standardize(-stability))

# ---------------------- 因子批量整合输出 ----------------------

defcompute_all_factors(self) -> pd.DataFrame:

"""批量计算所有因子,输出标准化数据集"""

self.factors['price_momentum_20d'] = self.calculate_price_momentum(20)

self.factors['rsi_14d'] = self.calculate_rsi_factor(14)

self.factors['macd'] = self.calculate_macd_factor()

self.factors['bollinger_band'] = self.calculate_bollinger_band_factor()

self.factors['pe_ratio'] = self.calculate_pe_ratio()

self.factors['pb_ratio'] = self.calculate_pb_ratio()

self.factors['ev_ebitda'] = self.calculate_ev_ebitda()

self.factors['dividend_yield'] = self.calculate_dividend_yield()

self.factors['roe'] = self.calculate_roe()

self.factors['asset_turnover'] = self.calculate_asset_turnover()

self.factors['debt_to_equity'] = self.calculate_debt_to_equity()

self.factors['earnings_stability'] = self.calculate_earnings_stability(8)

# 日期分组中位数填充缺失值,保证数据完整性

self.factors = self.factors.groupby(['date']).apply(

lambda x: x.fillna(x.median())

)

returnself.factors

# ---------------------- MT5环境使用示例 ----------------------

if __name__ == "__main__":

# 模拟MT5行情与财务数据(实际使用替换为MT5导出真实数据)

dates = pd.date_range('2020-01-01', '2023-12-31', freq='D')

tickers = ['AAPL', 'MSFT', 'GOOG', 'AMZN']

ohlcv_data = pd.DataFrame(

index=pd.MultiIndex.from_product([dates, tickers], names=['date', 'ticker']),

data={

'open': np.random.uniform(100, 500, len(dates)*len(tickers)),

'high': np.random.uniform(100, 500, len(dates)*len(tickers)),

'low': np.random.uniform(100, 500, len(dates)*len(tickers)),

'close': np.random.uniform(100, 500, len(dates)*len(tickers)),

'volume': np.random.randint(1e6, 1e8, len(dates)*len(tickers))

}

)

financial_data = pd.DataFrame(

index=pd.MultiIndex.from_product([dates[::30], tickers], names=['date', 'ticker']),

data={

'eps': np.random.uniform(1, 10, len(dates[::30])*len(tickers)),

'market_cap': np.random.uniform(1e11, 1e12, len(dates[::30])*len(tickers)),

'book_value': np.random.uniform(1e10, 1e11, len(dates[::30])*len(tickers)),

'ebitda': np.random.uniform(1e10, 5e10, len(dates[::30])*len(tickers)),

'dividend': np.random.uniform(0, 5, len(dates[::30])*len(tickers)),

'net_profit': np.random.uniform(5e9, 2e10, len(dates[::30])*len(tickers)),

'revenue': np.random.uniform(5e10, 3e11, len(dates[::30])*len(tickers)),

'total_assets': np.random.uniform(1e11, 5e11, len(dates[::30])*len(tickers)),

'total_debt': np.random.uniform(1e10, 1e11, len(dates[::30])*len(tickers)),

'equity': np.random.uniform(5e10, 3e11, len(dates[::30])*len(tickers)),

'cash': np.random.uniform(1e10, 5e10, len(dates[::30])*len(tickers))

}

)

calculator = AlphaFactorCalculator(ohlcv_data, financial_data)

factor_dataset = calculator.compute_all_factors()

factor_dataset.to_parquet('mt5_alpha_factors_dataset.parquet')

print("MT5 Alpha因子数据集生成完成")

print("数据集形状:", factor_dataset.shape)

print("\n已生成因子列表:")

print(factor_dataset.columns.tolist())

MT5实战使用关键说明

数据接入要求(适配MT5)

• OHLCV行情数据:从MT5导出,设置多级索引 (date, ticker),必须包含open、high、low、close、volume核心字段;

• 财务数据:采用月度/季度低频数据,字段与模板对齐,索引需和MT5行情数据精准匹配,避免数据错位。

因子实战特性

• 动量因子:适配MT5短线、波段趋势策略,捕捉行情延续性机会;

• 价值因子:适合中长线持仓,筛选低估修复行情,降低追高风险;

• 质量因子:作为风控核心,过滤基本面劣质标的,提升策略稳定性。

核心预处理优势

模板自带1%分位数去极值+Z-score标准化+中位数填充缺失值,解决MT5行情跳空、异常波动、数据缺失问题,同时从根源规避前瞻偏差,回测结果可直接参考实盘效果。

落地应用场景

- 1. MT5多因子选股/选标的策略:整合12大因子打分,筛选高性价比交易标的;

- 2. 因子有效性回测:搭配Alphalens、Zipline完成因子IC值、胜率、收益分析;

- 3. 量化策略建模:作为基础因子库,搭建趋势、价值、基本面复合策略;

- 4. 实盘风控优化:通过质量、价值因子过滤劣质行情与标的,降低回撤。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?