你是否曾羡慕机构投资者用量化交易轻松跑赢市场?如今,借助QMT极速策略交易系统,散户也能低成本搭建自己的量化交易体系!

无论你是刚刚接触量化的小白,还是有一定基础的交易者,本教程将带你从零开始,完成QMT的安装、环境配置、回测优化,最终实现自动化实盘交易。你将学会:

✅ 如何安装并配置QMT交易环境

✅ Python量化策略编写技巧

✅ 历史数据回测与优化方法

✅ 实盘交易风控与自动化执行

跟随本指南,你也能从普通散户进阶为量化高手,让机器24小时替你赚钱!现在就开始你的量化之旅吧!

一、QMT安装路径的选择与常用文件夹的剖析

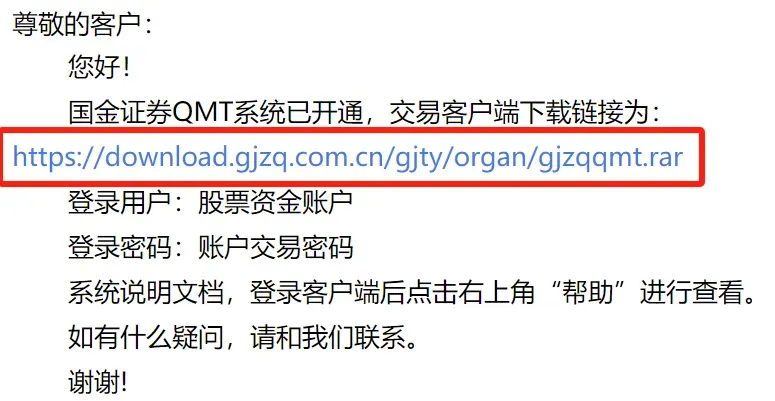

申请QMT通过之后,你邮箱会收到QMT的下载链接,在电脑上直接点击链接下载QMT即可。

注意:QMT只支持win7以上的电脑,不支持mac系统。

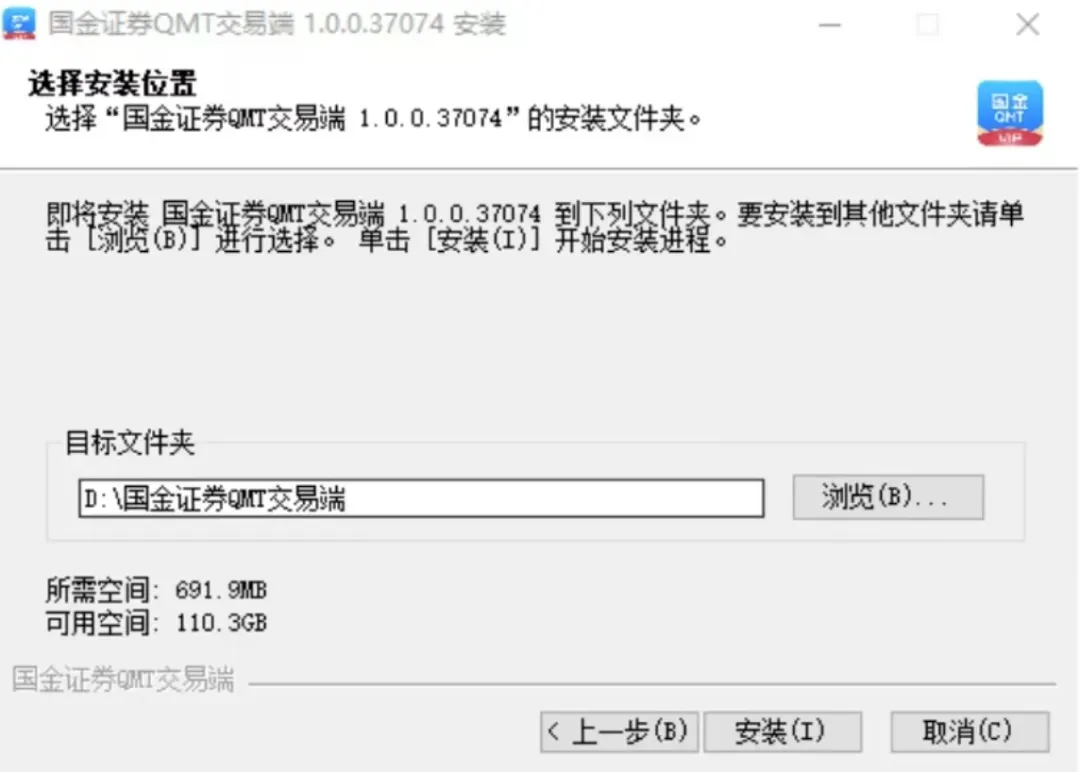

在安装 QMT 软件时,请不要安装在C盘,以避免因权限问题导致的使用问题。

若是只能安装到C盘,请在启动时选择以管理员权限启动。

这里顺便来认识下QMT里几个重要的文件夹,方便后续使用时排查、优化策略源码。

1.bin. x64,主文件夹(D:\国金证券QMT交易端\bin.x64)

右键点击客户端启动的快捷方式,点击打开文件所在的位置,可以进入bin.x64 主文件夹,在这个文件有下载的 Python 库、软件启动程序。

2.datadir,数据文件夹(D:\国金证券QMT交易端\datadir)

在安装目录,与 bin.x64 主文件同级,我们可以找到datadir数据文件夹,下载的数据文件都在这里。

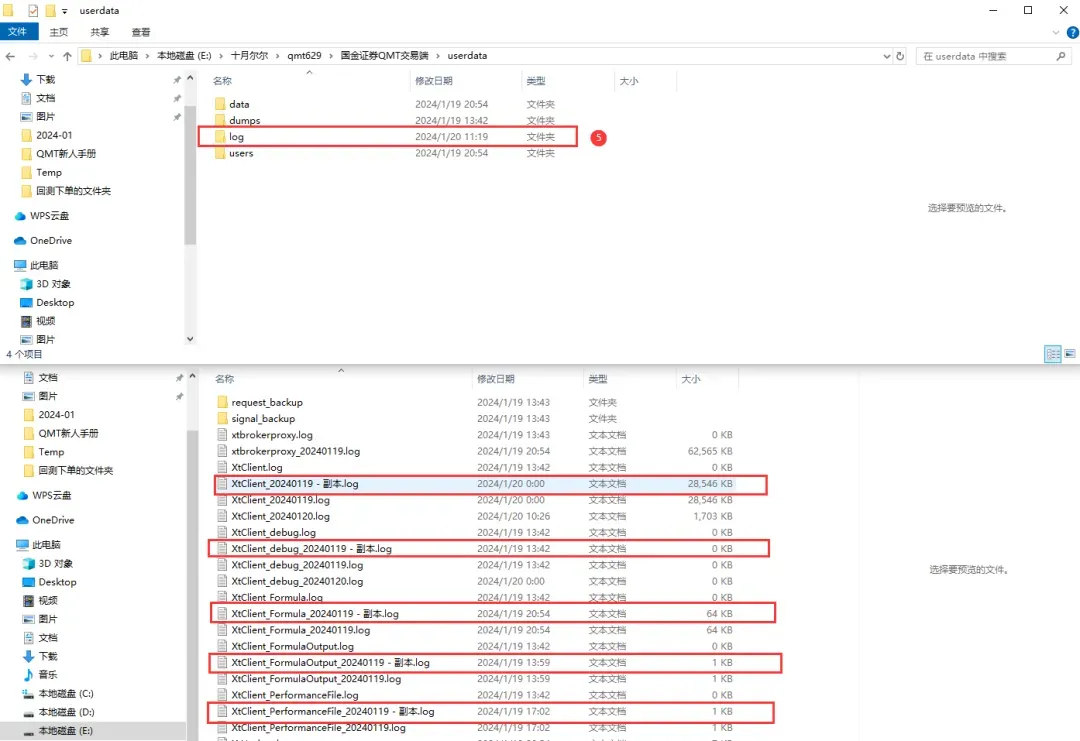

3.log,日志所在文件夹(D:\国金证券QMT交易端\userdata\log)

日志文件是最常用的,你要记住出了问题,技术同事最快的方式就是通过日志给你进行检查。

倘若真出现问题,你需要进行以下基础操作:

a.选中客户端->右键选择【打开文件所在位置】

b.实例路径\bin.x64结尾

c.【点击箭头】向上退一级目录查询【userdata】文件并点击进去

d.选择双击【log】文件,对以下文件进行创建副本并压缩文件:

XtClient_xxx. log - 客户端常规日志

XtClient_Formula_xxx. log - 策略运行日志

XtClient_FormulaOutput_xxx. log - 策略输出日志

XtClient_PerformanceFile_xxx. log - 客户端流程节点日志

XtClient_debug_xxx. log - 客户端debug日志

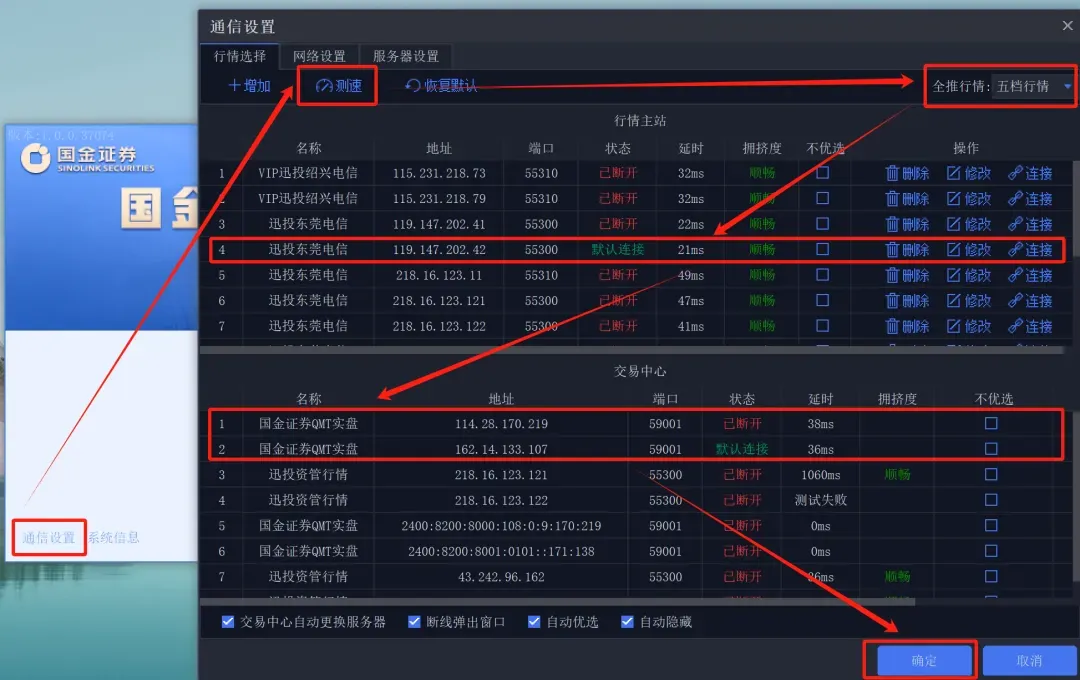

二、QMT通信设置

1.行情主站与历史数据相关;

2.交易中心与全推数据有关,包括涨幅、全推数据等;

3.右上角全推行情,设置为五档行情;

一般每家券商QMT的通信设置都不太一样,但基本都是一个原则,那就是先测速,哪个延迟最低就连接哪一个。

这里以国金实盘QMT为例,行情主站连的是“迅投东莞电信”,交易中心我们连的是“国金证券QMT实盘”。

三、登录QMT

安装好QMT之后,进行登录。

一般登录大QMT的话,就是勾选“行情+交易”,输入股票资金号与密码即可。

四、大QMT下载python库

1.首次下载软件后的第一件事情,就是下载 Python 库,使用默认地址即可,请不要擅自修改路径。

2.注意,该 Python 库与您本地已经安装的没有任何关系,也不要将地址指向已经安装好的Python,并不能产生作用。

3.下载完成后,需要重启生效

4.请不要在盘中操作,会限速,下载速度较慢。

python库下载步骤:首页→下载python库→选择python库路径→python库下载完成→重启客户端【注意不要修改路径】。

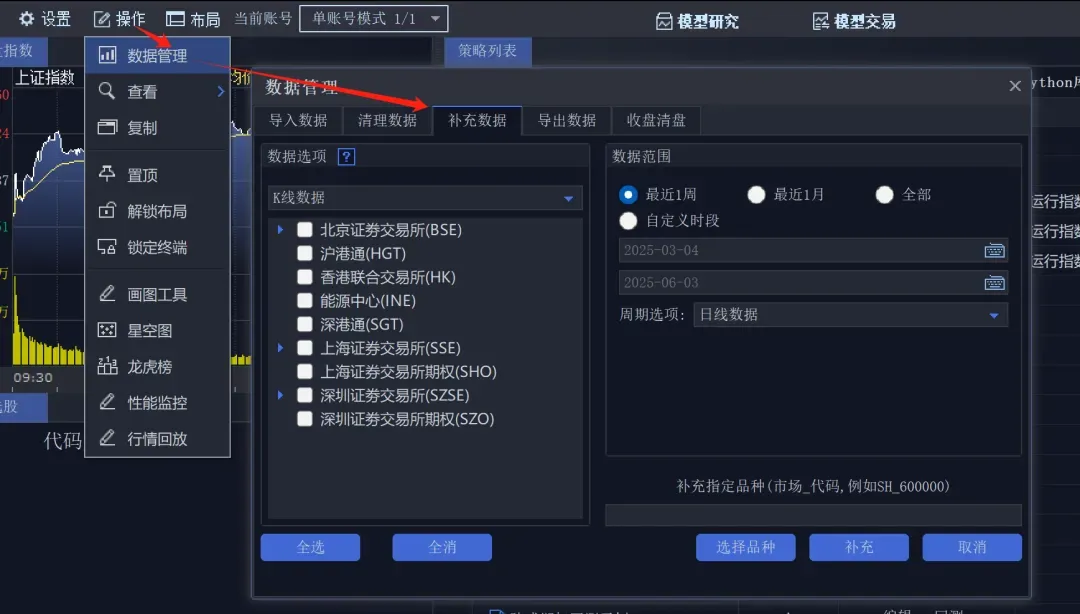

五、大QMT数据下载

使用QMT经常要做的一件事情,就是下载历史数据。因为QMT是本地运行,回测或实盘时,缺少的历史数据并不会直接从服务器传过来,所以,就需要提前下载到本地。

操作步骤:在“操作”——“数据管理”——“补充数据”界面操作。

六、新建与导入策略

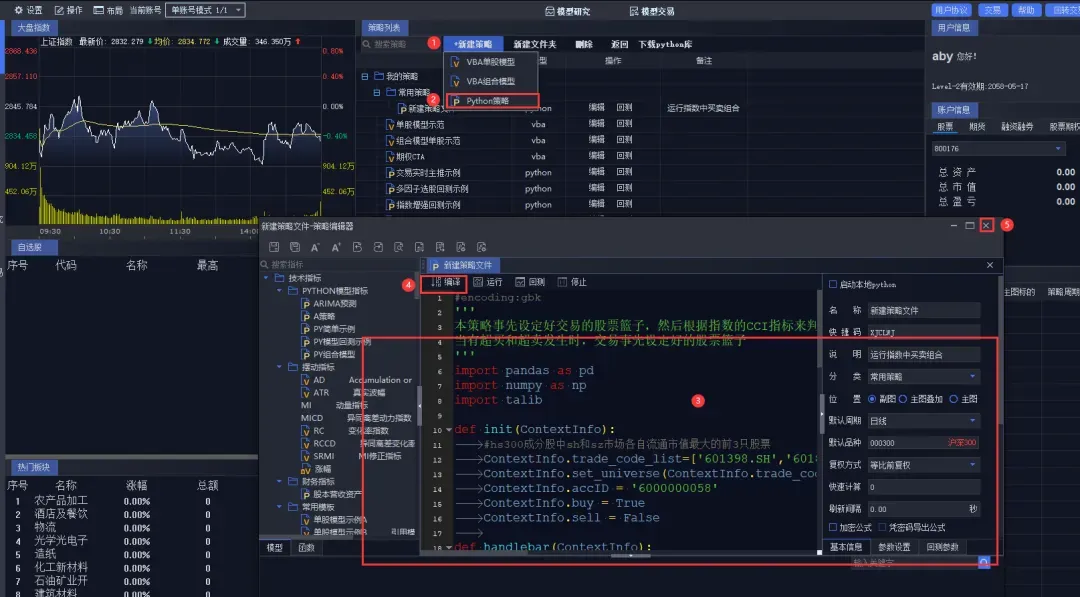

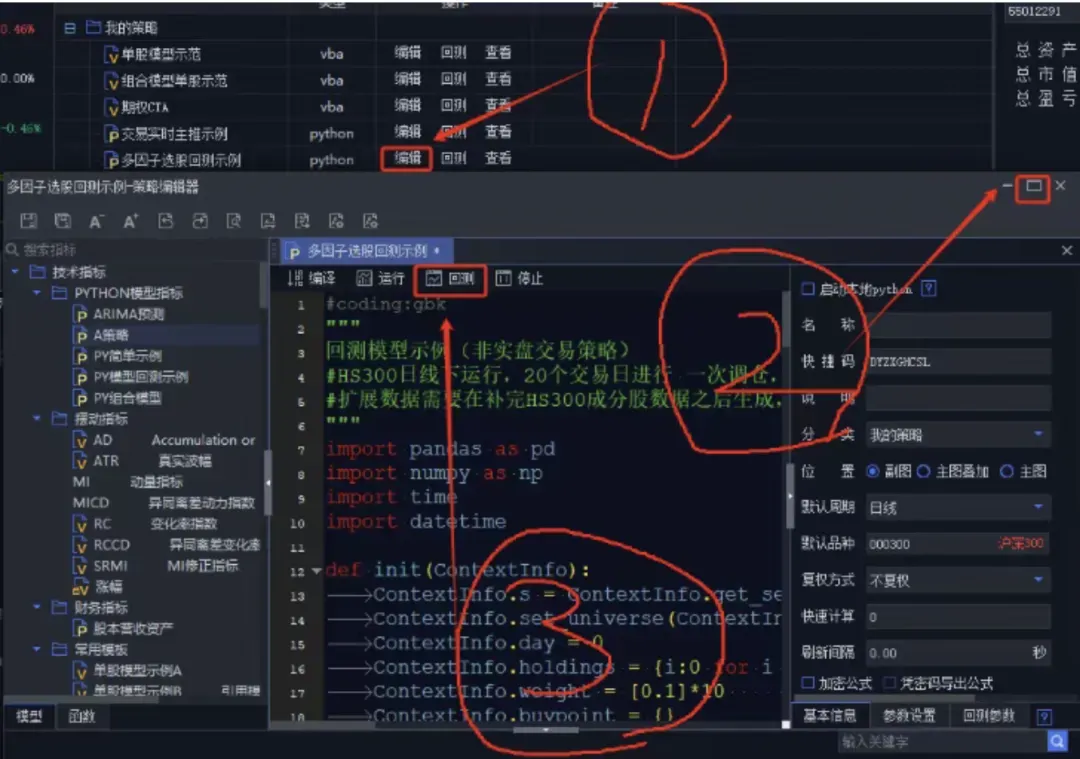

1.新建策略

a.在【我的】主页,点击新建策略按钮

b.点击【pyhton策略】模型

c.会弹出一个策略编辑器框 【新建策略文件】

d.编辑完点击【编译】按钮

e.关闭策略编辑器

2.导入策略

a. 点击进入【模型研究】界面

b. 右键 -> 选择本地. rzrk导入。

七、策略回测与实盘

1.策略回测

对某一策略编译成功后,点击回测,可以通过日志输出查看模型基于历史行情数据回测情况和表现。

当然,在回测之前,需设置好策略回测运行的主图品种和周期,以及相关的回测参数。回测主图和周期可以在策略编辑器-基本信息中进行设置,回测开始和结束时间、基准、费率等可以在策略编辑器回测参数中设置。

用户在回测前,需根据此策略回测运行的主图、周期和时间,在【数据管理】中对行情数据进行下载补充,具体步骤我在前面已经写过了,这里就不在赘述。

如果回测正常的话,主界面会跳转到模型设置的默认标的和默认周期界面,并输出模型绩效分析结果。

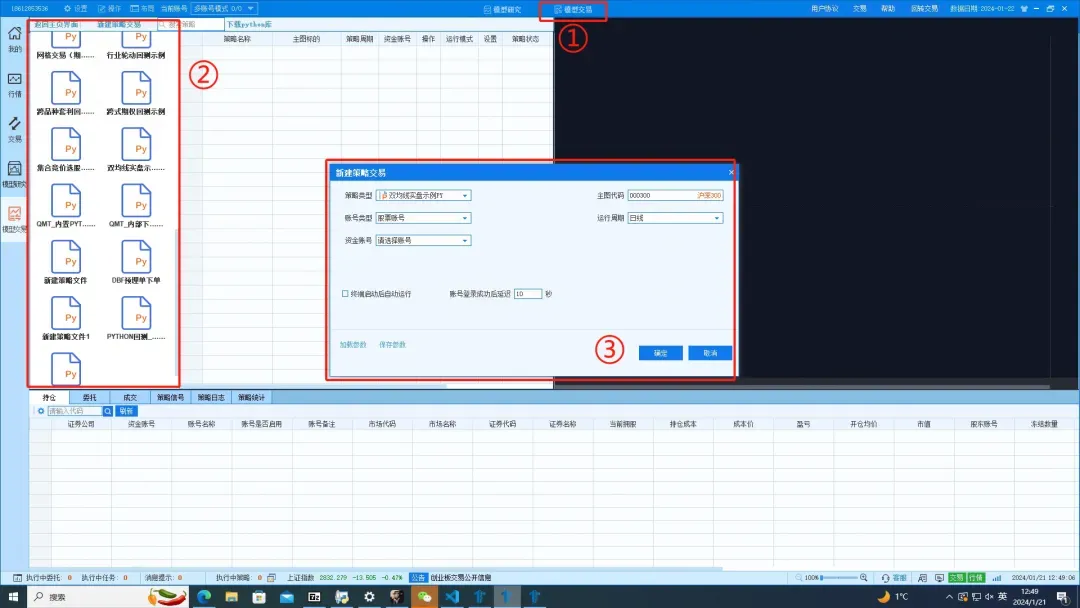

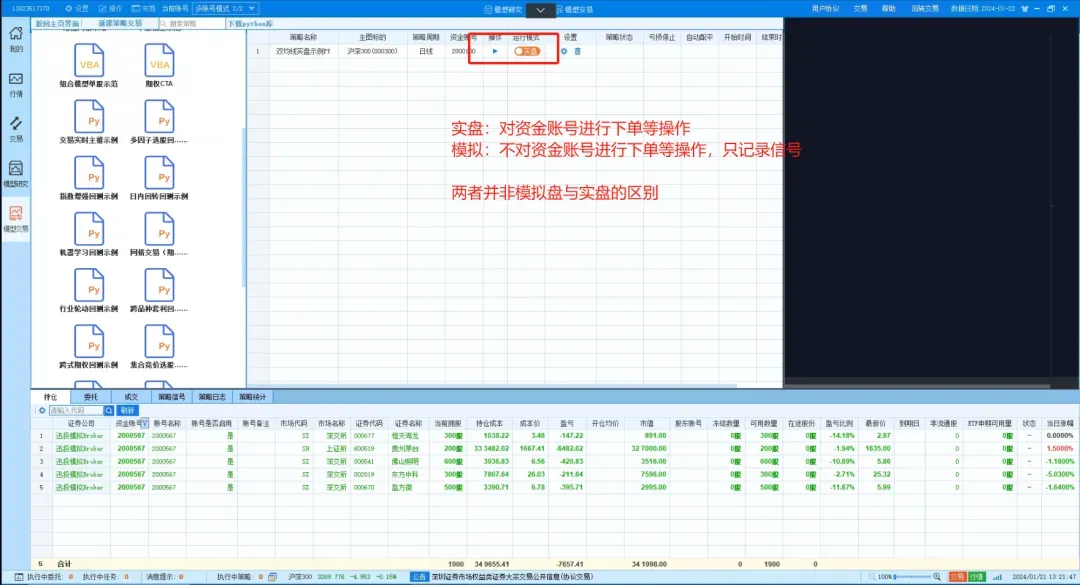

2.策略实盘

a.点击界面上的【模型交易】按钮,进入策略设置界面

b.在左侧策略文件列表中,选择要进行交易的【策略】

c.在弹窗中选择【主图代码】,【账号类型】,【账号】,【周期】,特别要说明的是,在实盘交易中,无论选择什么周期,策略都是以tick级进行运行,周期选项只影响非快速下单时的passorder调用

3.点击【运行模式】栏按钮,选择策略是否对账户进行操作,其中:

a.模拟:不下单到设置的账号,只在软件进行信号记录

b.实盘:产生实际下单

4.点击【操作】栏按钮,即可开始策略交易

至此,我们便将QMT从头到尾的系统介绍了一遍,当然在实际操作中还可能会遇到各种各样的问题,欢迎大家来找我交流~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?