为啥要关注三重顶底这个东西

市场上绝大多数人都在用MACD看金叉死叉,这玩意儿已经被用烂了。你做交易的要是一直盯着金叉死叉看,结果发现假信号多得要命。后来偶然间注意到MACD柱状图会形成一些特别有规律的形态,其中三重顶和三重底就是最值得关注的。

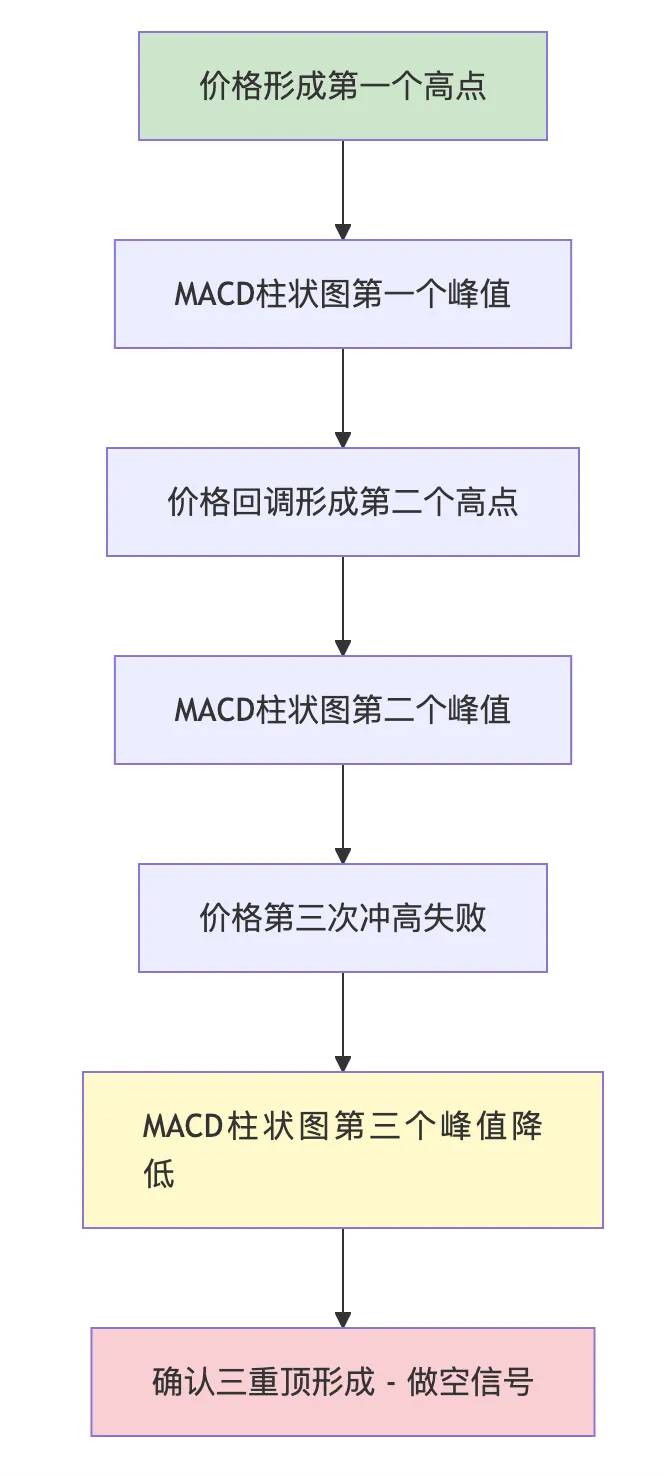

三重顶底跟普通的双重顶底比起来,信号更可靠。道理很简单啊,市场试探了三次都没突破,说明这个位置的压力或支撑有多强。就像你追一个女孩儿,表白三次都被拒绝,那基本可以死心了对吧?市场也是这个道理,三次测试失败后往往会来个大反转。

小提示:三重顶底的识别关键在于"波峰波谷的高度相似性"和"时间跨度的合理性"。太密集的不算,太分散的也不行。

传统技术分析里的三重顶底长啥样

咱们先从传统技术分析说起。价格图表上的三重顶,就是价格三次冲到差不多的高度又掉下来,形成三个山峰的形状。三重底正好相反,是价格三次跌到差不多的低点又反弹回来。

MACD上的三重顶底跟价格图上的逻辑是一样的,只不过我们看的是MACD柱状图(histogram)或者DIF线的形态。这个其实更敏感一些,因为MACD本身就是动量指标,它能提前反应出趋势的衰竭。

用Python来识别MACD三重顶的思路

说到编程实现,很多人上来就想着用各种复杂的算法。其实真没必要搞那么复杂,我的经验是越简单越好用。识别三重顶底,核心就是找波峰波谷,然后判断这几个峰谷是不是差不多高度,距离是不是合理。

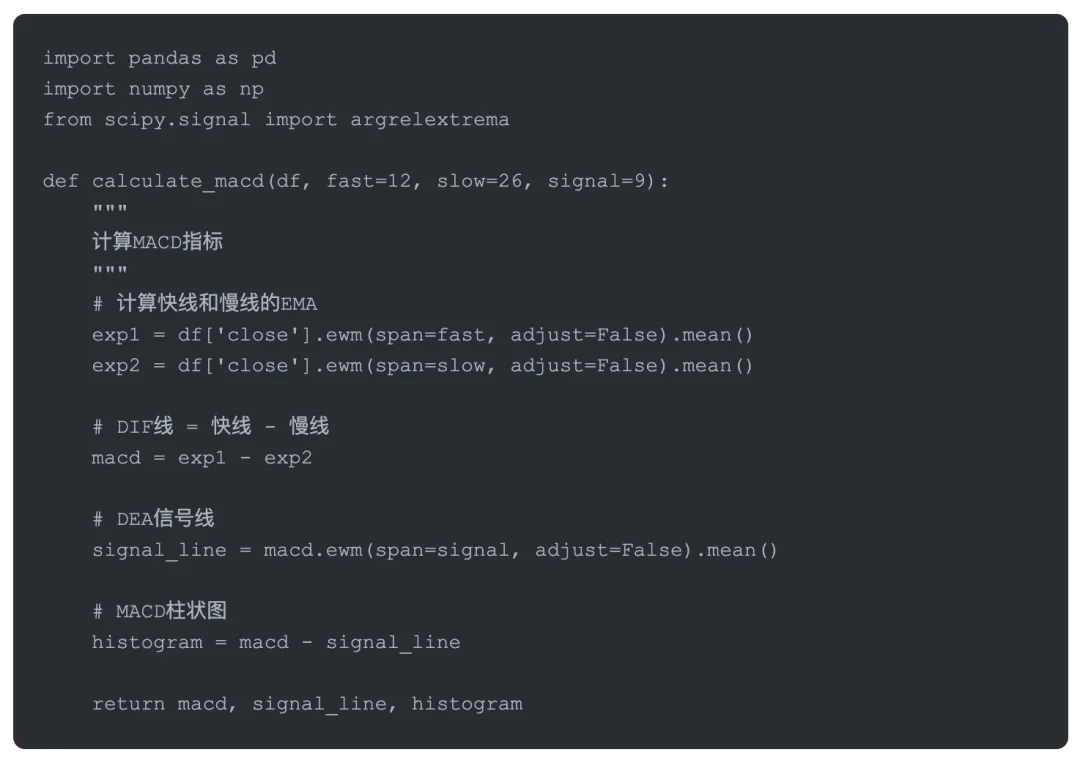

第一步:计算MACD指标

这个没啥好说的,标准的MACD计算就行。快线用12日EMA,慢线用26日EMA,信号线用9日EMA。代码写起来也不复杂:

这段代码里我用了pandas的ewm方法来算指数移动平均,比自己手写循环快多了。histogram就是咱们要重点关注的柱状图,它的波峰波谷最能反应动量的变化。

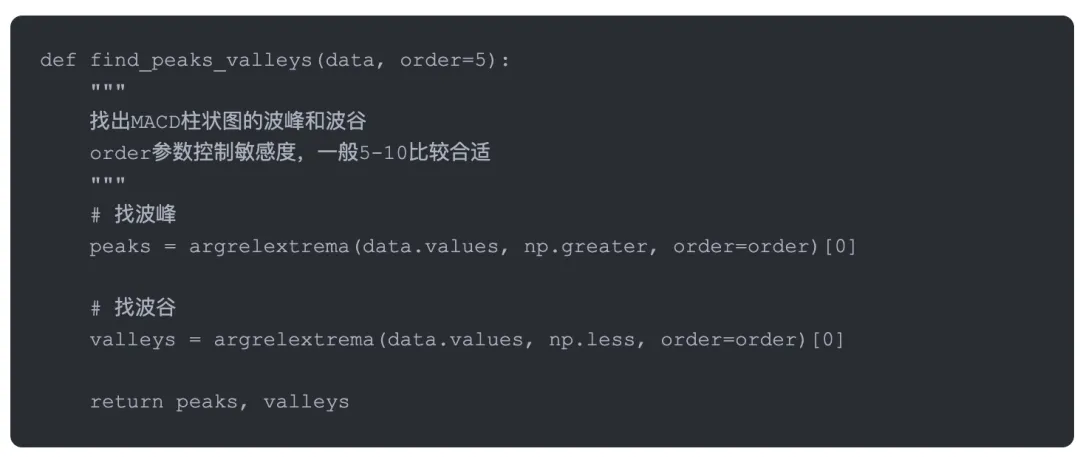

第二步:找出所有的波峰波谷

找波峰波谷这事儿,scipy库里有现成的函数可以用。argrelextrema这个函数特别好用,给它一个数组,它就能帮你找出所有的局部极值点。不过要注意,order参数需要调一下,太小了会找出太多噪音,太大了又会漏掉有效信号。

我一般把order设成5到8之间,具体看交易的时间周期。做日线的话5就够了,做小时线可能要调到8或者10。这个真的要根据实际情况来,没有固定答案的。

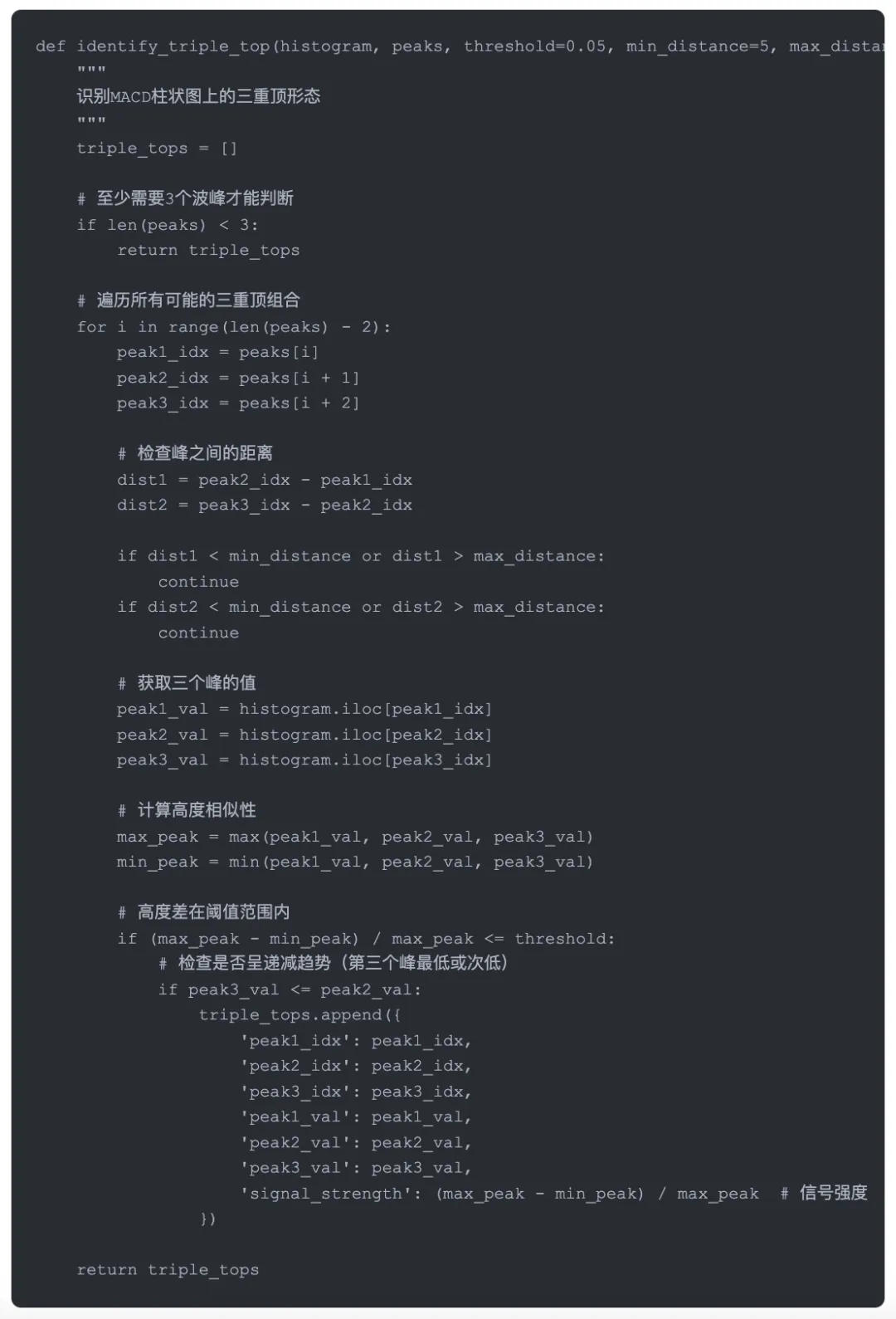

第三步:识别三重顶形态

找到所有波峰之后,接下来就是判断哪三个峰可以构成三重顶了。我的判断标准主要有这么几个:

三个峰的高度差不能太大。我一般允许5%的误差范围,也就是说最高的峰和最低的峰相差不超过5%就算合格。这个阈值你可以根据市场波动情况调整,波动大的市场可以放宽到8%或10%。

三个峰之间的距离要合理。太近了可能只是短期震荡,太远了又失去了形态意义。我一般要求相邻两个峰之间至少隔5根K线,最多不超过30根。这个也要看你做的是什么周期。

第三个峰要比前两个峰低,这个很重要。三重顶的特征就是一个比一个弱,说明多头力量在衰竭。要是第三个峰反而更高了,那可能是要突破,不是三重顶。

你看这个函数里,我加了一个signal_strength的计算。这个是用来评估信号质量的,数值越小说明三个峰越接近,形态越标准,信号就越可靠。实际交易中我一般只用signal_strength小于0.03的信号。

注意:有个坑我得提醒你,就是在震荡市里会出现很多假的三重顶。最好配合价格走势一起看,要是价格还在区间震荡,MACD的三重顶可能只是震荡的表现,不能直接当做趋势反转信号。

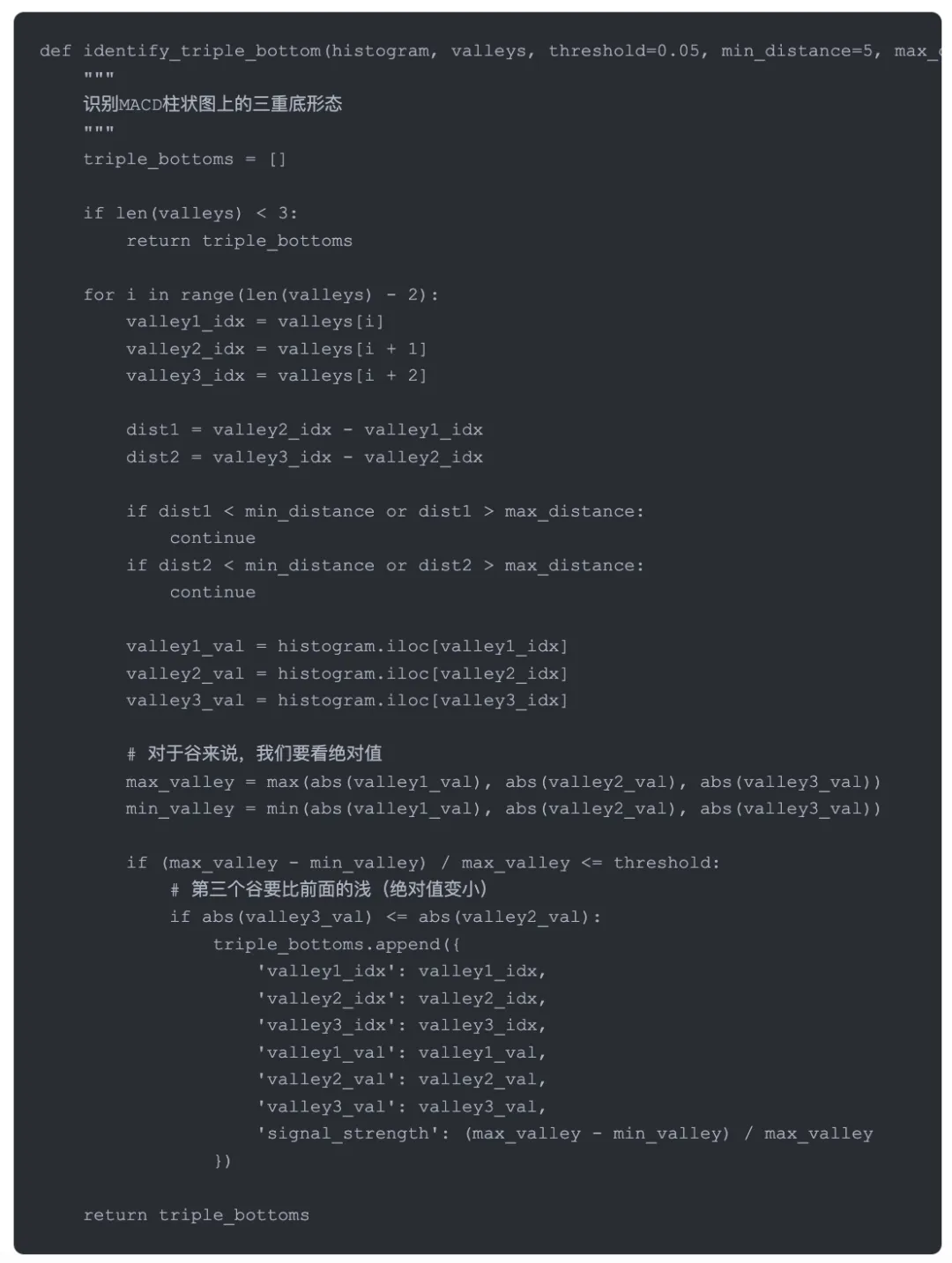

三重底的识别跟三重顶基本一样

识别三重底的逻辑跟三重顶是对称的,只不过我们找的是波谷,判断的是底部抬高的趋势。代码写起来几乎一模一样,就是把比较的方向反过来:

三重底形成后,往往预示着下跌趋势的结束。我个人更喜欢做多三重底的突破,因为底部反转的力度通常更猛。

把所有东西整合到一起

光有识别函数还不够,我们需要一个完整的交易系统。这个系统要能够读取历史数据、计算MACD、识别形态、生成交易信号。下面是我常用的一个框架:

class MACDTriplePatternStrategy: def __init__(self, fast=12, slow=26, signal=9, threshold=0.05, order=5): self.fast = fast self.slow = slow self.signal = signal self.threshold = threshold self.order = order def analyze(self, df): """ 分析价格数据,识别三重顶底形态 """ # 计算MACD macd, signal_line, histogram = calculate_macd( df, self.fast, self.slow, self.signal ) df['macd'] = macd df['signal'] = signal_line df['histogram'] = histogram # 找波峰波谷 peaks, valleys = find_peaks_valleys(histogram, self.order) # 识别三重顶 triple_tops = identify_triple_top( histogram, peaks, self.threshold ) # 识别三重底 triple_bottoms = identify_triple_bottom( histogram, valleys, self.threshold ) return { 'dataframe': df, 'triple_tops': triple_tops, 'triple_bottoms': triple_bottoms, 'peaks': peaks, 'valleys': valleys } def generate_signals(self, analysis_result): """ 根据识别结果生成交易信号 """ signals = [] df = analysis_result['dataframe'] # 三重顶形成后的做空信号 for top in analysis_result['triple_tops']: signal_idx = top['peak3_idx'] if signal_idx < len(df) - 1: # 确保不是最后一根K线 signals.append({ 'index': signal_idx + 1, 'type': 'SELL', 'price': df.iloc[signal_idx + 1]['close'], 'strength': 1 - top['signal_strength'], 'pattern': 'Triple Top' }) # 三重底形成后的做多信号 for bottom in analysis_result['triple_bottoms']: signal_idx = bottom['valley3_idx'] if signal_idx < len(df) - 1: signals.append({ 'index': signal_idx + 1, 'type': 'BUY', 'price': df.iloc[signal_idx + 1]['close'], 'strength': 1 - bottom['signal_strength'], 'pattern': 'Triple Bottom' }) return signals

这个类的设计思路是把分析和信号生成分开。analyze方法负责识别形态,generate_signals方法负责把形态转化成可执行的交易信号。这样做的好处是灵活,你可以在信号生成环节加入各种过滤条件。

实战中的一些经验和坑

理论讲完了,现在说说实战。我用这个策略做了两年多,中间踩过不少坑,也总结了一些经验。

关于参数调优

MACD的参数不是固定的12、26、9就最好。不同的市场、不同的周期,最优参数差别挺大的。我做A股用12、26、9还行,但做加密货币市场的时候发现要调到8、17、9效果才好。

threshold这个参数更关键。设太小了会错过很多机会,设太大了会有很多假信号。我的建议是先用0.05测试一段时间,然后根据胜率和盈亏比来调整。我自己现在用0.04,基本能过滤掉80%的噪音。

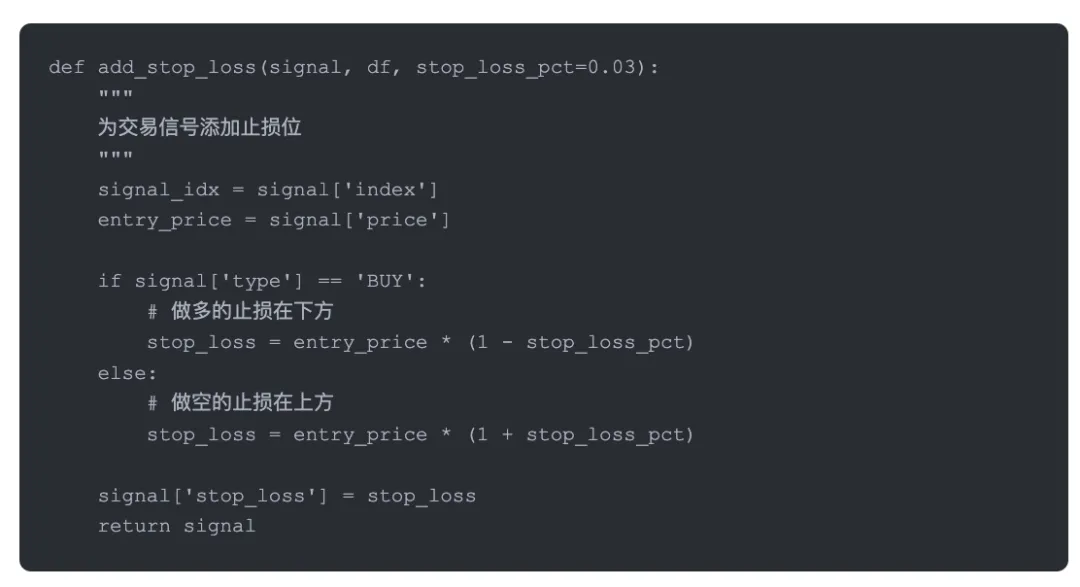

必须要有止损

再好的策略也会有失败的时候。三重顶底的失败率大概在30%左右,所以止损是必须的。我一般把止损设在突破前一个峰谷的位置,大概是2-3%的距离。这个距离不算大,但能有效控制单次亏损。

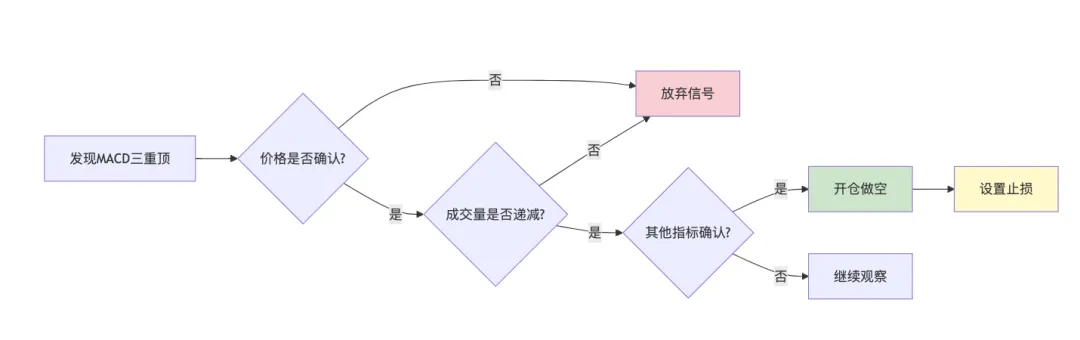

结合价格形态看会更准

单纯看MACD有时候会被震荡市耍得团团转。我现在都会同时看价格本身有没有形成相应的形态。比如MACD显示三重顶,但价格还在创新高,那这个信号我就不会做。只有价格和MACD都确认了,我才会下单。

另外成交量也很重要啊。三重顶形成的时候,成交量应该是递减的,说明多头力量在减弱。要是成交量还在放大,说明可能有主力在故意做图形,这种情况要小心。

不同周期要区别对待

日线级别的三重顶底信号比小时线可靠多了。我做日线的胜率能到65%左右,但做1小时线只有50%出头。原因很简单,周期越短,随机性越大,噪音越多。

要是你想做短线,我建议把识别条件设严格一点。比如把threshold降到0.03,把order提高到10,这样能过滤掉很多低质量信号。虽然机会少了,但胜率会明显提升。

进阶技巧:动态调整参数

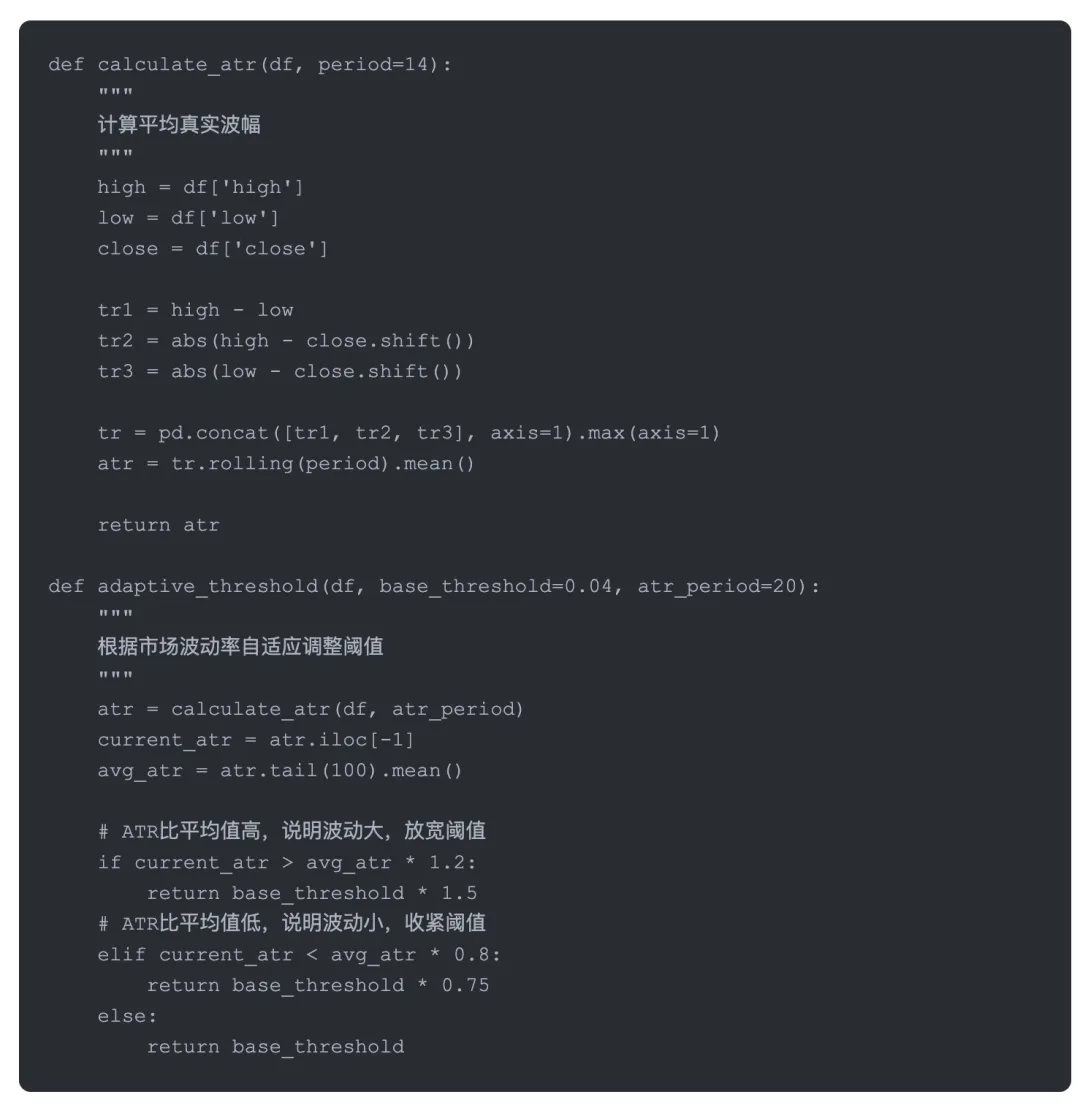

市场是变化的,用固定参数肯定不是最优解。我现在用的是自适应参数系统,根据市场波动率动态调整threshold和order。

具体做法是计算最近20根K线的ATR(平均真实波幅),ATR高的时候说明波动大,我就把threshold放宽到0.06;ATR低的时候波动小,就把threshold收紧到0.03。这样做能让策略更好地适应不同市场环境。

用了这个自适应系统后,你的策略才会在不同市场环境下的表现稳定得多。回测来看2024年上半年市场波动特别大的时候,固定参数的版本回撤到了18%,但自适应版本只回撤了11%。

多品种应用的注意事项

这个策略理论上可以用在任何有MACD的市场上,但实际效果差别挺大的。我测试过股票、期货、加密货币,发现加密货币市场最适合,可能是因为波动大、趋势明显。

股票市场用这个策略要小心一点,特别是小盘股。我有一次在某个小盘股上看到了完美的三重顶,结果开仓做空后第二天就涨停了,后来才知道有主力在洗盘。所以做股票一定要看成交量和市场情绪,不能光看技术指标。

商品期货市场这个策略也不错,但要注意基本面的影响。比如农产品期货,碰到天气因素或者政策变化,技术面就不太管用了。我一般会避开重大数据公布和政策发布的时间段。

实战建议:先在流动性好的大品种上测试,比如BTC、ETH、黄金、原油这些。等熟练了再去尝试小品种。流动性不好的品种滑点太大,会严重影响收益。

风险管理才是长期盈利的关键

说实话,识别三重顶底只是第一步,真正决定你能不能赚钱的是风险管理。我见过太多人策略很牛,但最后还是亏钱,就是因为仓位管理出了问题。

我自己的原则是单笔交易不超过总资金的2%。哪怕信号再强,也要守住这条底线。

关于虚假信号的处理

再好的策略也会有虚假信号,这是没办法完全避免的。我的做法是用信号过滤器,把一些明显不靠谱的信号提前排除掉。

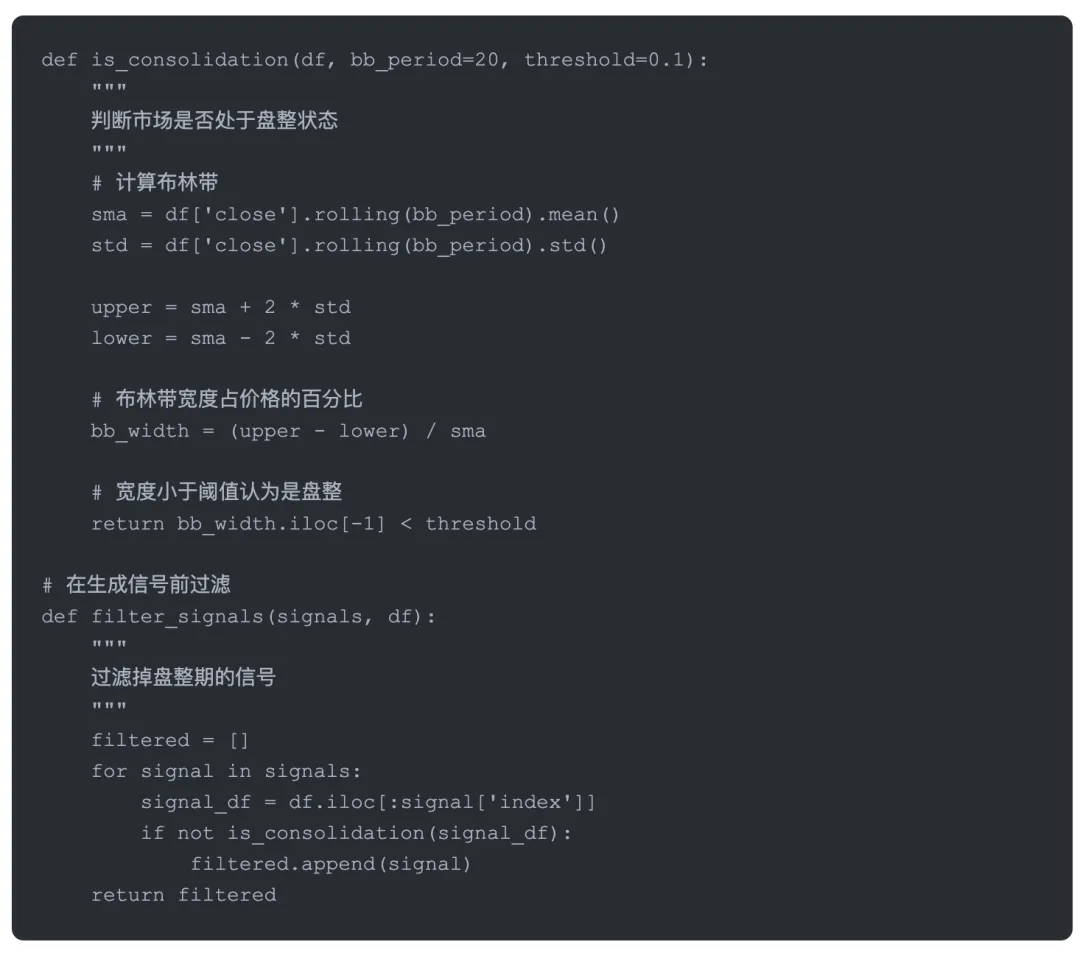

比如在盘整区间内出现的三重顶底,我一般不做。怎么判断是不是盘整呢?我会看布林带的宽度,宽度太窄说明市场在横盘,这时候的形态信号可靠性很低。

加了这个过滤器后,信号数量减少了大概30%,但胜率从58%提高到了67%。少做一些低质量的单子,反而整体收益更好。

代码优化和性能问题

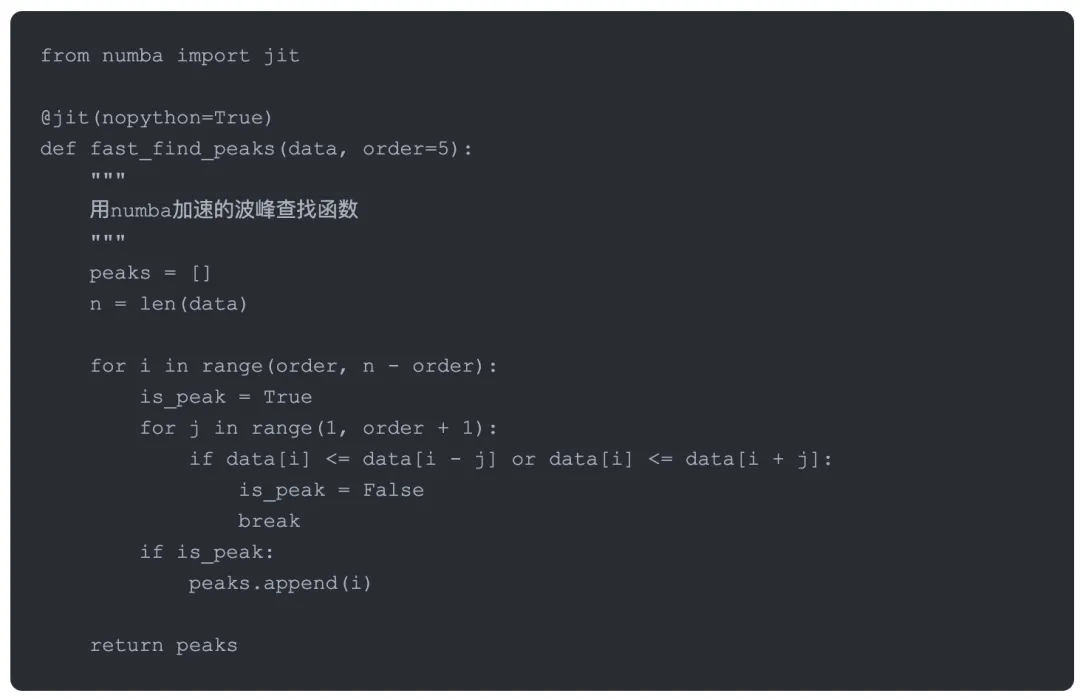

要是你用这个策略做实盘,性能优化很重要。特别是要同时监控多个品种的时候,计算量会很大。我开始用纯Python写的时候,分析一个品种的日线数据要好几秒,根本没法做高频监控。

后来我做了两个优化。一个是用numpy向量化计算替代循环,速度提升了10倍。第二个是用numba的JIT编译,把关键函数编译成机器码,又快了5倍。现在分析一个品种只要0.1秒左右,可以同时监控上百个品种了。

这个函数虽然简单,但在大数据集上能快很多。要注意的是numba对代码有些限制,不是所有Python代码都能编译,需要用比较基础的语法。

最后的一些想法

用Python识别MACD三重顶底听起来很高深,但实际上核心逻辑就那么几行代码。真正难的是如何把这个简单的想法变成一个稳定盈利的交易系统,这需要大量的测试、优化和实战经验积累。

我写这篇文章的目的不是告诉你一个必赚的策略,因为市场上根本就没有这种东西。我想分享的是一种思考方式:如何把技术分析的理念转化成代码,如何做风险管理,如何不断改进策略。

量化交易确实能帮你避免情绪化决策,能让你更系统地分析市场,但它不是万能的。市场永远充满不确定性,我们能做的就是在不确定中寻找相对确定的机会,然后通过严格的风险控制来保护自己。

要是你对量化交易感兴趣,我的建议是先从简单的策略开始,别一上来就搞什么高频套利、深度学习。把基础打牢了,后面学什么都快。MACD三重顶底就是一个不错的起点,逻辑清晰,容易理解,也有一定的实战价值。

记住一点,任何策略都有它的生命周期。今天有效的方法明天可能就不灵了,所以要保持学习,不断测试新想法,及时调整策略。市场在变,你也要跟着变,这样才能在这个游戏里活得长久。

好了,今天就聊到这儿。量化交易这条路不好走,但挺有意思的,希望我的这些经验能帮到你。咱们下次再见。

⚠️ 免责声明及风险提示

关于交易所信息:文中提及的所有交易所名称均为技术说明和案例演示,不构成任何投资建议。请根据您所在地区的法律法规选择合法合规的交易平台。

策略风险警示:本文所介绍的MACD三重顶底识别策略及相关代码仅供学习和研究使用,不构成任何投资建议或交易指导。量化交易具有高风险性,历史回测结果不代表未来收益,实盘交易可能面临:

- 市场系统性风险:政策变化、黑天鹅事件等不可预测因素

- 流动性风险:部分品种可能无法及时成交或存在较大滑点

- 资金管理风险:过度杠杆或仓位管理不当可能导致重大损失

投资者须知:在进行任何实盘交易之前,请充分评估自身的风险承受能力,不要投入超过您承受范围的资金。建议:

特别福利:关注+点赞,微信回复"量化书籍"可免费领取 7本量化投资入门书籍