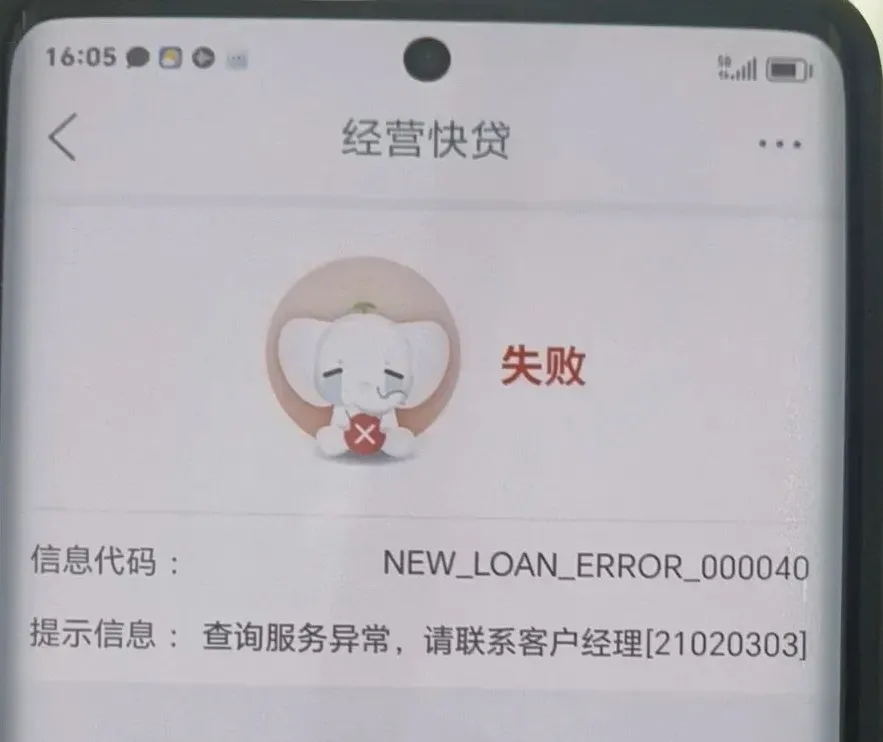

工行出现的错误并不是说是审批不过,而是通过相应的代码去查询他主要触发的是哪一个风控点,让我们准确的去解决他/

关于工行经营快贷,我们首先要改变一个认知,这些错误代码不是终点,是起点。 它是工行系统在提款瞬间,对你企业状况进行快速扫描后,发出的最精确的“诊断报告”,看懂它,你就找到解决问题的钥匙

一、为什么是“代码”而不是具体原因?

银行使用代码,主要出于三个原因;

1、效率与标准化,面对海量交易,系统需要用最简短、唯一的标识来定义数千种可能的结果

2、风控保密性,直接告知具体风控规则(如“您近三个月对公流水下降40%”),可能被不法分子利用来规避审查

3、指向性引导,代码像医院的“分诊台”,将你引导至最需要检查的“科室”,比如信息科、征信科或经营数据科

每一个代码,都对应着一套清晰的排查径,你的任务是按照路径“挂号问诊”

二、四大高频“错误代码”

以下是经营快贷提款失败中最常见、也最令人困惑的几个代码

代码1,TIA0941-0099 或 类似“信息校验失败”提示

>银行想告诉你,“系统无法核实您企业或个人的最新关键信息”

>最可能的核心问题

1、企业信息“失真”,营业执照已变更(地址、法人、范围)但未在工行系统更新;企业年报未按时报送导致状态异常

2、法人信息“过期”,法人身份证已过期或即将过期(通常有效期不足3个月即会被拦截)

3、验证环境“异常”,在操作提款时,使用了非常用设备、不稳定的网络(如VPN),或短信验证码接收失败

>你的解决方案

1、立即登录【国家企业信用信息公示系统】,核查本企业状态是否“正常”,所有公示信息是否准确

2、打开工行企业网银或APP,在“客户信息管理”中,逐项核对并更新所有标识为“待更新”或已过期的信息

3、换回常用手机和稳定WiFi,关闭所有代理设置,重新操作

代码2: “不符合产品办理条件”或“该产品仅限特定客户”

>银行的“潜台词”是,“根据当前最新的内部风控模型,您已不在本产品的白名单内”

>最可能的核心问题:

1、行业政策调整,您所处的行业可能被列入银行阶段性调整或限制的名单

2、结算贡献下降,您企业工行对公账户的结算流水、存款沉淀等“贡献度”显著下降,导致内部评分降低

3、地域风控加强,您所在的地区被临时加强了整体风控

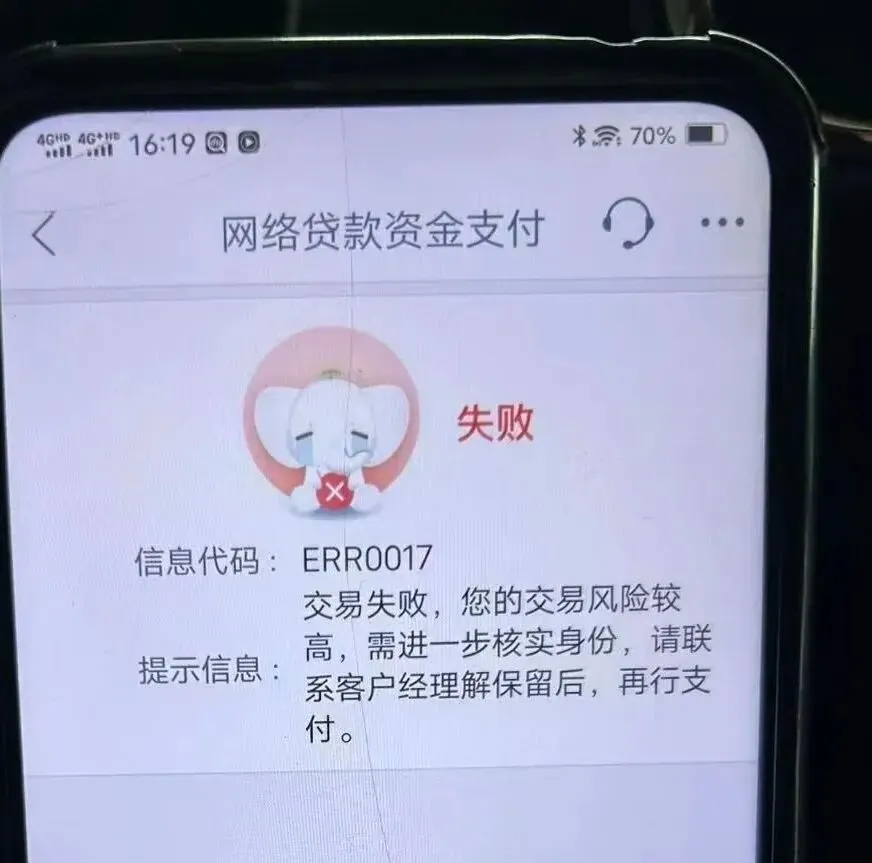

代码3,“当前交易存在风险”或类似风控提示

>银行要告诉你,“系统检测到本次提款行为或资金用途存在可疑模式”

>最可能的问题是:

1、触发反洗钱规则,试图将贷款资金直接转入证券、期货、理财等投资领域,或流向明显与经营无关的个人账户。

2、操作行为可疑,在非营业时间(如深夜)频繁、大额试错提款

3、关联风险预警,企业或法人关联方出现负面信息(如涉诉、被执行)

代码4,“贷款额度不可用”或“系统忙,请稍后再试”

>银行的“潜台词”,“系统当前繁忙,或您的额度状态正处于动态调整中”

>最可能的核心问题

1、银行系统问题,工行系统正在维护或交易峰值拥堵

2、额度动态调整,在您点击提款的瞬间,系统后台正好在根据您最新的征信、负债数据重新核定额度,可能导致短暂“锁定额度”