昨天还发文觉得场内连续 5 个跌停差不多了,今天这个数字我觉得得加个两三个再。

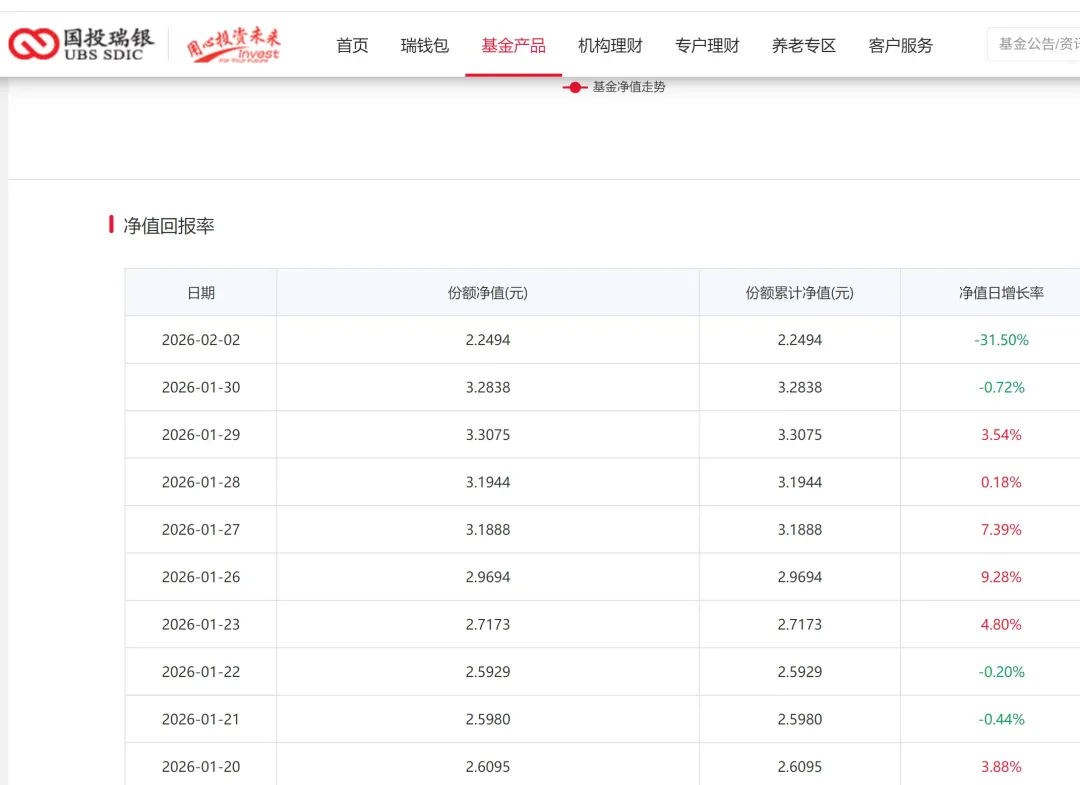

2026年2月2日,国投瑞银白银LOF(代码161226)的10.9万持有人经历了公募基金历史上最魔幻的一个夜晚:单位净值单日暴跌31.5%,直接创下历史纪录。

更可怕的是,场内价格一字跌停,封单金额超过80亿元,想卖都卖不掉。这不仅仅是亏钱,这是直接遭遇了“流动性绞杀”。

很多人问:好好的基金,怎么突然就“腰斩”了?

其实,这不是基金经理操作失误,而是“估值规则”变了。看懂这个逻辑,你才能明白自己到底踩了什么坑。

01 为什么要改规则?因为“遮羞布”盖不住了

这事儿的核心矛盾在于:国内有“天花板”,国外在“自由落体”。

• 国外市场: 1月30日起,国际现货白银价格两天暴跌超40%,36%的单日跌幅更是家常便饭。

• 国内市场: 上海期货交易所(上期所)的白银期货有17%的涨跌停板限制。即便外面跌得稀里哗啦,国内最多只能跌17%。

这就造成了一个巨大的“估值滞后”(也叫虚高)。

打个比方:国际银价这件“商品”实际只值70块,但因为国内跌停板限制,交易所显示的结算价还在85块。如果基金还按85块算净值,那就是在自己骗自己。

为了不让净值“虚高”误导投资者,基金公司在2月2日深夜突然发布公告:不再看国内结算价,改看国际主要市场的实时价格!

这一改不要紧,遮羞布被扯下,净值直接从3.28元砸到2.24元,31.5%的跌幅就此诞生。

02 谁最惨?三类人的“损失结构”完全不同

这次暴跌,不同的人亏法完全不一样,甚至有人亏了两遍:

1. 高位追涨的“接盘侠”:不仅要承受31.5%的净值缩水,还要承受场内价格向净值回归的“溢价收缩”。如果你是在溢价100%的时候买入的,总亏损可能超过52%,直接腰斩。

2. 2月2日15:00前赎回的“倒霉蛋”:这是最冤的一群人。基金公司虽然在晚上10点才发公告,但规定从下午3点就开始执行新规则。这意味着,你在3点前按“虚高净值”赎回,实际上少拿了钱,额外多承担了14.5%的损失。这也是为什么大家愤怒地指责其“溯及既往”。

3. 长期持有的“死多头”:单纯净值缩水31.5%,虽然肉痛,但如果你是几年前买的,可能只是回吐了部分利润。

03 争议焦点:这操作合规吗?

这次事件最大的槽点在于“突袭”和“不公平”。

• 信息披露严重滞后: 基金公司在交易结束后(22:42)才发公告,但规则却追溯到当天15:00生效。投资者在盘中交易、赎回时,根本不知道净值马上要暴跌30%。这被法律界人士直指违反“法不溯及既往”原则。

• 风险提示缺位: 此前基金发了30多次公告,只提示“溢价风险”,从未提过“可能因国际波动触发估值重估”。

• 连带责任: 基金里明明有30%的债券和现金,这些资产本来不该跌,结果也被强行计提了亏损,合理性存疑。

04 幸存者指南:现在该怎么办?

这场暴跌给所有投资者上了一堂昂贵的风险课。对于接下来的操作,建议如下:

1. 场内持仓者:不要幻想,挂单逃生

目前场内价格(4.722元)较净值溢价仍超100%,意味着还有巨大的下跌空间。复牌后大概率连续跌停,唯一的操作就是在跌停板挂单卖出,能跑一个是一个。别指望抄底,这是流动性枯竭的踩踏现场。

昨日成交 6583 万,这个数字和七八十亿封死跌停单量相比,简直不值一提。

2. 场外持仓者:审视逻辑,去留果断

• 如果你是看白银长期逻辑(光伏、AI工业需求、美元信用重构)进场的,30%的回调可能是“黄金坑”,可以等待修复。

• 如果你只是博反弹,建议止损离场。这种单边下跌的趋势一旦形成,很难短期扭转。

3. 避坑铁律(切记!)

• 远离高溢价LOF: 历史数据证明,所有溢价率超过30%的LOF基金,最终都会暴跌回归净值,无一例外。

• 警惕QDII类商品基金: 跨境投资的基金面临汇率、时差、规则差异三重风险,不要把它们当成普通的股票基金买。

• 算清溢价率: 每天开盘前算一下:(场内价格 - 净值)/ 净值 × 100%。一旦超过5%,就要警惕;超过30%,坚决不碰。

总结一句话:

在资本市场,规则突变的风险远大于市场波动本身。当交易所开始改规矩的时候,别问为什么,先保护好本金,把手指放在“卖出”键上!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?