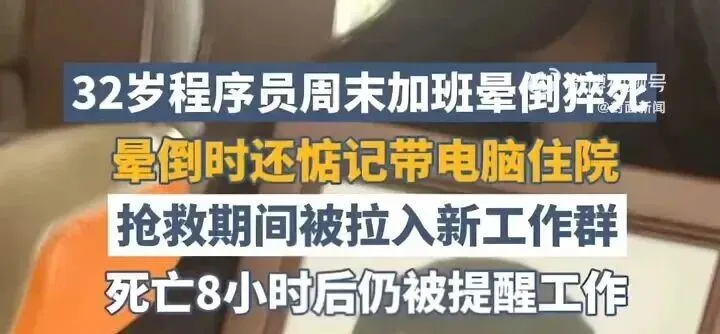

这场悲剧发生在2025年11月29日周六。杨女士回忆,当天丈夫起得很早,他感觉身体有些不舒服,却仍坚持在客厅处理工作——当天他有4项任务面临截止日期。

随后,她在卧室听到摔倒声和丈夫的求助声,发病后的高广辉临出门时还特意嘱咐她带上电脑,担心工作耽误。“我在救护车上想拿他的手机给公司和公婆发消息,一打开就看到界面停留在带有公司logo的页面,上面还有个绿色的勾,明显是刚处理完一份工作提交成功。”

这不是第一次发生在我们身边的悲剧。根据《中国心血管健康与疾病报告》,我国每年心源性猝死者高达55万,其中18-39岁的青壮年占比超过40%。而在互联网和高科技行业,这个数字更为触目惊心。

猝不及防的顶梁柱突然倒塌

对于杨女士来说,失去了高广辉,这个小家就失去最主要经济来源,这个家庭将面临:

这种“经济性死亡”是许多猝死事件后家庭面临的残酷现实。

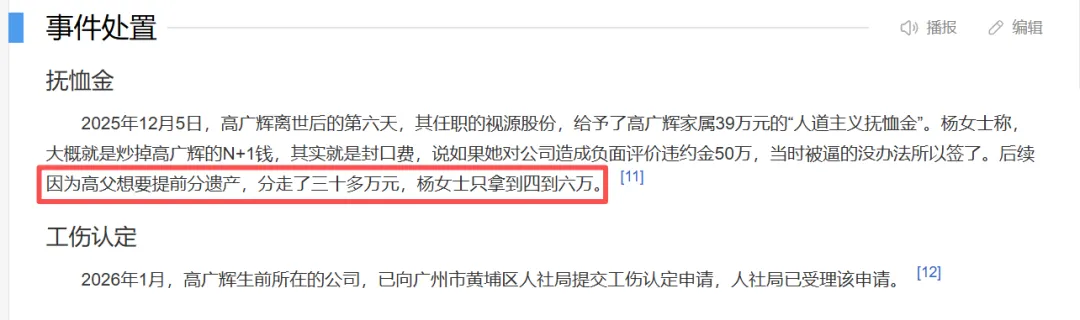

然而,更残酷的是公司的赔偿还要作为遗产,面临被分割的命运。

那到底,杨女士作为最大最主要的受害方,什么才能给她提供保障?

定期寿险:家庭顶梁柱必备

如果说高广辉或者杨女士的生活有什么“bug”,那就是没有为自己的人生设置“容灾备份”——定期寿险。

定期寿险可能是最纯粹、最直接的保险形式:在约定期间内,如果被保险人身故或全残,保险公司按约定保额给付保险金。对于家庭支柱而言,它是一份“责任的延续”。

为什么定期寿险特别适合程序员等高压职业人群?

杠杆率高:30岁健康男性,每年1000元左右的保费就可获得百万级保障

保障精准:专注于家庭责任最重的时期(通常为20-30年)

简单透明:不像投资型保险那样复杂,保障责任清晰明了

灵活适配:可根据房贷余额、子女教育费用、父母赡养需求定制保额

如何选择定期寿险?

第一步:确定保额——计算家庭的“负债”

未偿还贷款总额(房贷、车贷等)

子女教育费用预估(至大学毕业)

父母赡养费用(考虑未来10-20年)

家庭日常开支(至少覆盖3-5年过渡期)

对于大多数一线城市的程序员家庭,建议保额不低于300万元。

第二步:选择保障期限——设置“责任倒计时”

覆盖房贷剩余年限

覆盖子女经济独立前的时间

通常建议保障至60岁左右

第三步:明确受益人——指定“赔偿金继承人”

清晰指定保险金受益人及分配比例,避免家庭纠纷,确保资金用于你最关心的方面。

写在最后

保险不能阻止悲剧发生,但它可以让我们所爱的人在面对最黑暗的时刻,为一家人点亮一盏灯。它让一个丈夫、父亲的爱,能够穿越生死界限,继续守护他最爱的人。

那个深夜加班的程序员高广辉,如果在离开前留下了一份定期寿险理赔款,那么:

杨女士可以不必被迫搬离充满回忆的家

也可以有时间缓冲,重新规划职业道路

女儿可以继续上她喜欢的画画班

家人不至于反目成仇争夺遗产

父母也能得到应有的照顾和尊严

我们无法预知生命的长度,但可以拓展责任的宽度。

顶梁柱的存在无可替代,但他的责任可以预先规划。 定期寿险,或许是程序员能写下的最有人情味的代码注释。

没有定期寿险的程序员,风险很大。

如果正在谈对象,可以考虑换;如果正在婚姻中,第一时间为他投保一份定期寿险,其实也是为了全家更好的生活。

这不仅是一份保险,更是一个丈夫和父亲,用远见写就的,最后的深情。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?