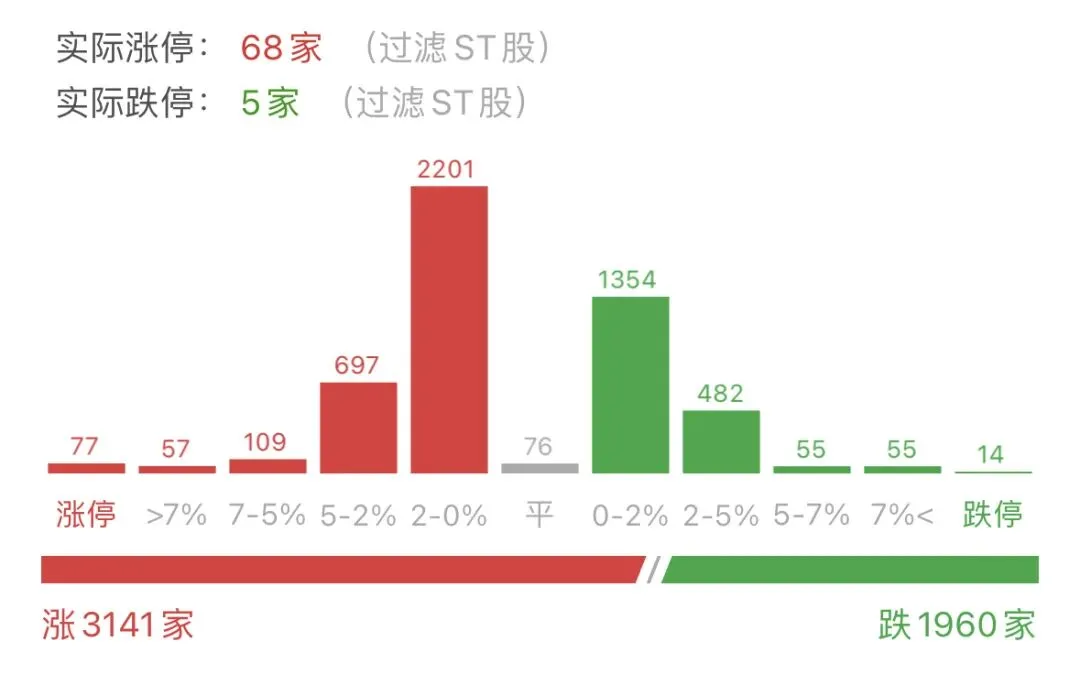

一、盘面回顾:沪指低开高走涨0.85%重返4100点,煤炭与光伏板块掀涨停潮

- 成交规模:沪深两市成交额24810元(较2月03日缩量633亿,-2.49%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦能源与产业政策利好:

1. 煤炭板块:指数大幅拉升7.66%,板块内超10只个股涨停,催化因素为印尼政府大幅削减煤炭产量配额(较2025年水平降40%-70%),并暂停现货出口,引发全球供应收紧预期;

2. 光伏与太空能源:板块指数涨超4%,中来股份、晶科能源等20余股涨停,马斯克团队近期秘密考察中国异质结、钙钛矿技术企业,推动太空光伏概念爆发;

3. 房地产与消费链:地产板块活跃,多只个股涨停;白酒、零售等消费板块跟涨,受益于春节前需求回暖。

• 调整方向:

领跌方向以科技硬件与题材股为主:

4. AI应用与算力硬件:板块指数跌幅居前,光模块、半导体等细分领域调整明显,部分高位题材股获利了结;

5. 贵金属与商业航天:避险资产短期承压,资金向确定性高的传统板块迁移。

二、光伏:马斯克考察的“太空能源想象”与“技术经济性门槛”

▶ 机会维度

1. 太空光伏需求打开产业新空间:

◦ 马斯克团队近期密集考察中国异质结、钙钛矿技术企业,若SpaceX的太空光伏计划(目标通过星舰部署100万颗能源卫星)落地,钙钛矿电池因轻量化、抗辐射特性有望成为核心选择,带动相关材料需求增速超50%(2030年);

◦ 太空光伏能量密度较地面提升7-10倍,发电小时数提升4-7倍,若发射成本降至5000美元/kg以下(可回收火箭技术成熟),太空电站度电成本有望从当前2-3美元/千瓦时降至0.5美元/千瓦时(2035年)。

▶ 风险维度

2. 技术可行性与商业化延迟:

◦ 钙钛矿电池在太空环境下的稳定性需从实验室95% 提至99.9%,若材料寿命未达15年,项目经济性将受质疑;

◦ 星舰发射频率需从当前不足20次/年 提至百次以上,若关键技术验证滞后,太空能源应用可能推迟至2032年后。

三、煤炭:印尼减产的“供给冲击红利”与“需求替代风险”

▶ 机会维度

1. 全球供应缺口放大价格弹性:

◦ 印尼暂停现货煤炭出口(2024年中国进口印尼煤2.42亿吨,占其出口量42.73%),若减产计划持续,中国动力煤供应缺口或达5.3%,国际煤价可能短期上涨20%-30%;

◦ 国内煤炭企业库存处于低位,迎峰度冬需求叠加进口收缩,龙头煤企订单可见度延伸至2026年下半年。

▶ 风险维度

2. 政策反复与需求结构变化:

◦ 若印尼矿业协会抗议迫使政府调整减产幅度(当前配额削减40%-70%),供应压力可能快速缓解;

◦ 新能源装机量年增20%以上,若绿电替代加速,煤炭中长期需求峰值或提前见顶。

四、氢能:政策加码的“产业成长机遇”与“技术成本瓶颈”

▶ 机会维度

1. 国家级规划驱动全链条突破:

◦ 工信部会议强调推动氢能等未来产业攻关,若“十五五”期间可再生能源制氢产能从2025年底25万吨/年 提至100万吨/年(2030年),电解槽、储氢设备市场空间可破千亿元;

◦ 上海、北京等省市将氢能纳入“十五五”重点,加氢站建设目标从2025年70座 扩至200座(2030年),应用场景从交通向冶金、化工扩展。

▶ 风险维度

2. 成本与技术迭代压力:

◦ 当前绿氢成本约3-4元/立方米,为灰氢的2-3倍,若电价、设备降本不及预期,商业化推广可能延迟;

◦ 质子交换膜、碳纸等核心材料国产化率低于30%,若海外供应链扰动,产业自主化进度或受阻。

五、地产链:数据回暖的“周期修复信号”与“可持续性挑战”

▶ 机会维度

1. 政策宽松带动需求释放:

◦ 北京1月二手房网签量1.5万套,连续两个月稳于高位;上海1月成交22834套,同比增24%,换购住房个税优惠延续、增值税率从5% 降至3% 等政策降低交易成本;

◦ 若核心城市库存去化周期从当前12个月 缩至8个月以下(2026年底),房价止跌企稳预期将强化。

▶ 风险维度

2. 需求透支与政策边际递减:

◦ 春节后季节性需求回落可能使2月成交环比降10%-15%,若居民收入预期未改善,改善性需求释放可持续性存疑;

◦ 房企债务化解进度慢于预期,若销售回款未能覆盖到期债务,局部风险仍可能暴露。

结论:

当马斯克的太空光伏梦想直面99.9%的电池稳定性红线,当印尼40%-70%的煤炭减产撞击新能源20%的替代增速,当氢能千亿市场挑战3元/立方米的成本鸿沟,当24%的二手房成交增幅对峙10%的季节性回落压力——这场由技术合作、供给冲击、政策赋能与需求复苏交织的“四重校验”,在2.48万亿元的缩量成交中界定机会与风险的边界。但需警惕:光伏的星辰需攻克材料寿命与发射成本(工程)、煤炭的紧缺需防范政策反复与能源转型(供需)、氢能的蓝图需跨越成本瓶颈与技术自主(产业)、地产的回暖需验证收入预期与债务化解(周期)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。