在企业财务数字化场景中,Python 已经成为连接业务系统数据库、构建财务分析模型、实现自动化报表的重要工具。

本文基于:* pandas* pymysql* matplotlib* seaborn构建一套完整的:

数据库读取 → 财务指标计算 → 可视化分析 → 风险建模 的技术流程

本文重点讲解代码实现逻辑与财务计算原理。

最终的数据分析全部源代码:

一、数据库连接与数据读取

1️⃣ 数据库连接配置

db_config = {

'host': 'localhost',

'user': 'root',

'password': 'root',

'database': 'cwfx2026',

'port': 3306,

'charset': 'utf8mb4'

}

charset=utf8mb4 解决中文字段乱码问题

2️⃣ 从数据库读取数据

conn = pymysql.connect(**db_config)

df = pd.read_sql("SELECT * FROM financial_data", conn)

conn.close()

关键技术解释

① 为什么使用 pd.read_sql?

read_sql 可以直接将 SQL 查询结果转为 DataFrame:

这一步实现了:

数据库 → 数据分析引擎 的桥接

二、应收账款账龄结构分析

1️⃣ 账龄分组

bins = [0, 30, 90, 180, 365]

labels = ['1-30天', '31-90天', '91-180天', '180天以上']

df["账龄区间"] = pd.cut(df["账龄天"], bins=bins, labels=labels)

pd.cut() 用于连续变量离散化:

2️⃣ 汇总金额

age_sum = df.groupby("账龄区间")["应收账款"].sum()

核心逻辑

3️⃣ 可视化

sns.barplot(x=age_sum.index, y=age_sum.values)

条形图适合结构类指标展示。

三、收入成本回归分析

1️⃣ 绘制回归图

sns.regplot(

data=df,

x="营业收入",

y="营业成本",

scatter_kws={'alpha':0.3},

line_kws={'color':'red'}

)

参数讲解

技术逻辑

四、资产负债率分析

1️⃣ 指标计算

df["资产负债率"] = df["总负债"] / df["总资产"]

技术说明

这比 Excel 高效数百倍。

2️⃣ 分布分析

sns.histplot(df["资产负债率"], kde=True)

plt.axvline(0.7, linestyle='--')

细节

五、盈利能力分析(ROA / ROE)

1️⃣ 构造中间变量

df["所有者权益"] = df["总资产"] - df["总负债"]

在财务系统中:

所有者权益通常不会直接存储,而是通过资产负债表自动计算

2️⃣ 计算指标

df["ROA"] = df["净利润"] / df["总资产"]

df["ROE"] = df["净利润"] / df["所有者权益"]

技术优势

3️⃣ 数据结构转换(Melt)

metrics = df[['ROA', 'ROE']].melt()

为什么使用 melt()?

Seaborn 需要“长表结构”:

melt() 将宽表转成长表。

六、投资决策模型

1️⃣ NPV 计算

npv = sum(cf / (1 + discount_rate)**i

for i, cf in enumerate(cash_flows))

技术解析

2️⃣ 盈亏平衡点

be_point = fixed_cost / (price - variable_cost)

工程意义:

七、杜邦分析(标准三层结构)

1️⃣ 指标拆解

df["净利率"] = df["净利润"] / df["营业收入"]

df["总资产周转率"] = df["营业收入"] / df["总资产"]

df["权益乘数"] = df["总资产"] / df["所有者权益"]

2️⃣ ROE 重构

df["ROE_杜邦"] = (

df["净利率"] *

df["总资产周转率"] *

df["权益乘数"]

)

技术亮点

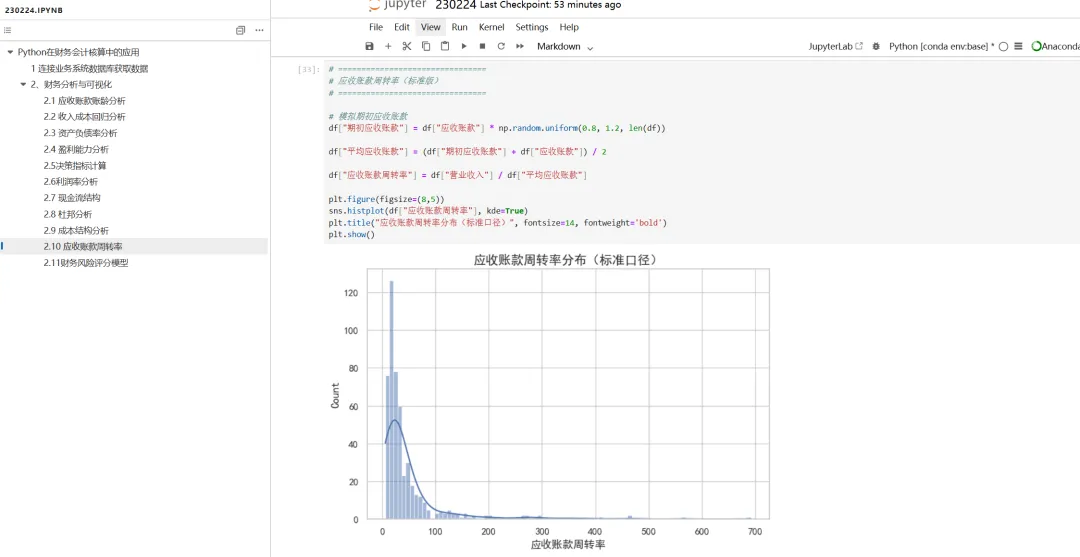

八、应收账款周转率

1️⃣ 构造平均值

df["平均应收账款"] = (

df["期初应收账款"] + df["应收账款"]

) / 2

2️⃣ 计算周转率

df["应收账款周转率"] = (

df["营业收入"] / df["平均应收账款"]

)

这是企业营运效率核心指标之一。

九、财务风险评分模型(规则引擎版)

1️⃣ 初始化评分

df["风险评分"] = 0

2️⃣ 条件加分

df.loc[df["资产负债率"] > 0.7, "风险评分"] += 1

df.loc[df["流动比率"] < 1, "风险评分"] += 1

df.loc[df["净利率"] < 0.05, "风险评分"] += 1

df.loc[df["经营现金流"] < 0, "风险评分"] += 1

技术核心

3️⃣ 风险等级分类

df["风险等级"] = df["风险评分"].apply(

lambda x: "高风险"if x >= 2else"正常"

)

🔮 获取和交流

需要源码和数据的同学,关注+三连,评论“6666“,加下面微信,发你!也可以拉你进群交流学习,加群备注:IT小本本学习

为了能随时获取最新动态,大家可以动动小手将公众号添加到“星标⭐”哦,点赞 + 关注,用时不迷路!!!!

关注公众号:IT小本本 👇

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?