一、盘面回顾:脑机接口板块领涨,板块指数大涨12.16%

- 成交规模:沪深两市成交额25463亿元(较12月31日增量5011亿,24.5%);

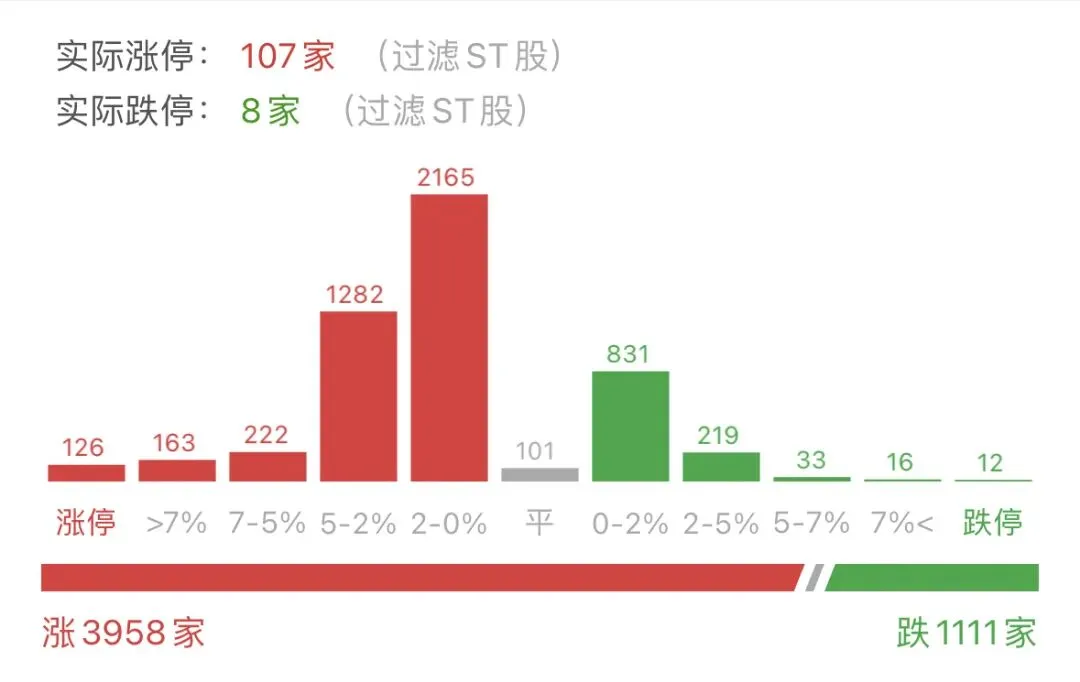

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦前沿科技与政策驱动板块:

1. 脑机接口(人脑工程)板块:指数领涨两市,多只成分股涨停,催化因素为马斯克宣布Neuralink将于2026年启动脑机设备大规模生产;

2. 商业航天与AI应用:板块延续强势,蓝箭航天IPO获受理提振产业链情绪;

3. 保险与半导体:保险板块涨幅居前,半导体产业链活跃。

• 调整方向:

领跌方向以区域主题为主:

4. 海南自贸区概念:板块集体调整,资金向科技主线迁移;

5. 商业百货与房地产:防御性板块承压。

二、商业航天:蓝箭航天IPO获受理的“资本破局”与“技术验证压力”

▶ 机会维度

1. 制度创新打开硬科技融资通道:

◦ 蓝箭航天科创板IPO申请获受理,拟募资75亿元,若审核通过,将成为国内首家上市的商业火箭企业,覆盖20余家产业链公司,带动板块估值重构;

◦ 政策要求企业实现“可回收火箭发射载荷成功入轨”,若2026年首批企业成功上市,有望吸引超千亿元级资本涌入产业链。

2. 产业链受益顺序明确:

◦ 火箭制造、卫星应用、地面设备环节优先受益,若商业发射成本从1.2万美元/kg降至5000美元/kg,低轨卫星组网进度或提速2年。

▶ 风险维度

1. 技术可靠性挑战:

◦ 可回收火箭需重复使用20次以上才具经济性,若首飞任务失败,IPO进度可能延迟;

2. 盈利不确定性:

◦ 商业火箭企业累计亏损普遍较高,若上市后连续3年无法盈利,高估值可能引发回调。

三、人脑工程:Neuralink量产计划的“技术革命”与“伦理合规门槛”

▶ 机会维度

1. 脑机接口从实验迈向规模化应用:

◦ Neuralink计划2026年启动脑机设备大规模生产,若年产量突破1万台,单个设备成本有望从10万美元降至5万美元;

◦ 截至2025年9月,全球12名患者已植入设备,累计使用超1.5万小时,若适应症拓展至阿尔茨海默症,市场需求或爆发。

2. 国产技术跟进加速:

◦ 国内企业如脑虎科技等已完成多例临床试验,若2026年国产设备获批上市,本土企业市占率有望突破30%。

▶ 风险维度

1. 手术安全性与长期副作用:

◦ 若植入后感染率超5%或出现排异反应,监管审批可能收紧;

2. 数据隐私与伦理争议:

◦ 脑信号涉及敏感个人信息,若未通过国家安全审查,商业化应用或受限。

四、半导体芯片:台积电获许可的“供应链缓和”与“技术代差风险”

▶ 机会维度

1. 设备出口松绑保障成熟制程产能:

◦ 美国向台积电南京厂发放年度设备出口许可,允许其继续进口16nm等成熟节点芯片制造设备。该厂贡献台积电约2.4%营收,若产能利用率稳于95%以上,国内汽车、工业芯片供应韧性将增强;

◦ 若许可范围扩大至28nm及以上制程,国产设备商可借机提升配套率。

2. 国产替代压力短期缓解:

◦ 若南京厂2026年扩产至10万片/月,成熟制程芯片成本有望降10%。

▶ 风险维度

1. 技术代差固化风险:

◦ 许可仅覆盖成熟制程,若EUV等先进设备仍被禁运,中美技术差距可能扩大;

2. 地缘政治反复性:

◦ 年度许可需重新审批,若2027年美国大选后对华政策转向,供应链可能再度中断。

五、AI眼镜:出货预期的“生态卡位”与“同质化竞争”

▶ 机会维度

1. 硬件入口争夺白热化:

◦ 字节跳动旗下“豆包”AI眼镜据悉即将进入出货阶段,若首年销量突破100万台,可带动语音交互、实时翻译等AI助手功能渗透率提升;

◦ 行业平均定价降至2000元以内,重量不足50克,若用户日均使用时长超1小时,付费转化率有望提升。

▶ 风险维度

2. 用户体验瓶颈:

◦ 当前AI眼镜行业退货率较高,若眩晕感、续航短等问题未解决,口碑可能滑坡;

3. 巨头混战利润挤压:

◦ 阿里、百度等同价位产品密集上市,若价格战爆发,行业毛利率或承压。

当75亿元的航天IPO募资撞上20次的火箭回收验证门槛,当1万台的脑机产量目标直面5%的植入感染率红线,当2.4%的芯片营收贡献对峙技术代差风险,当100万台的眼镜出货量挑战用户体验瓶颈——这场由资本破局、技术量产与供应链重构交织的“四重校验”,在2.55万亿元的成交额中界定机会与风险的边界。但需警惕:商业航天的资本化需攻克工程可靠性、脑机接口的普及需平衡伦理与安全、芯片设备的松绑需防范地缘反复、AI眼镜的爆发需跨越用户体验峡谷。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。