一、盘面回顾:化工、地产、智能电网、AI应用板块领涨

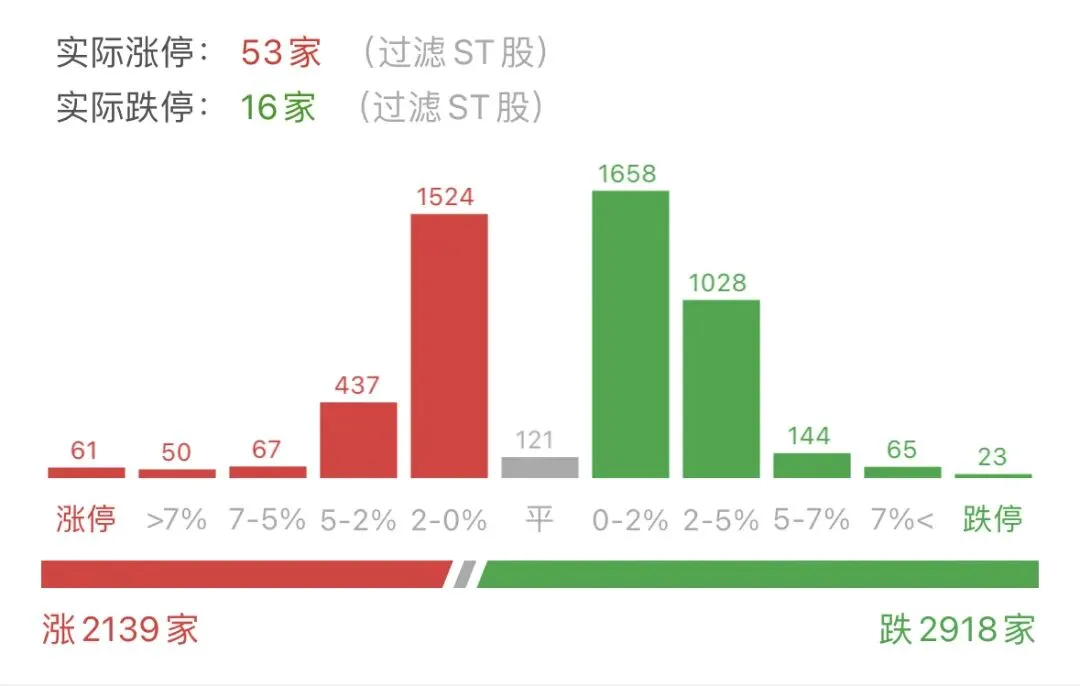

- 成交规模:沪深两市成交额27777亿元(较1月19日增量693亿,2.56%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦政策与产业周期驱动:

1. 基础化工板块:在行业周期拐点预期催化下,板块整体走强,涨幅居前。部分化工品价格反弹及供应格局优化预期提振了市场情绪;

2. 电网设备板块:“十五五”巨额投资规划的确定性持续吸引资金,特高压、智能电网等细分方向表现活跃;

3. AI应用概念:阿里千问大模型全面接入核心生态,标志着应用落地进入新阶段,相关概念受到市场关注。

• 调整方向:

4. 商业航天与军工信息化:板块大幅回调,通宇通讯、三维通信、航天动力等多股跌停,经济日报发文警示概念炒作风险;5. 通信设备与CPO概念:光通信、6G等板块跌幅居前,天通股份跌停,市场风险偏好向防御性板块转移;6. 光伏设备与电池:板块延续弱势,国晟科技跌停,行业产能过剩压力持续。二、化工:产能与库存双拐点的“盈利修复”与“需求挑战”

▶ 机会维度

1. 供给出清与价格修复窗口开启:

◦ 华泰证券指出,大宗化学品盈利处于十年冰点,行业正处于产能及库存周期双拐点。产能利用率已降至65% 左右的低位,且2026-2027年新增产能较少。供给侧“反内卷”政策有望推动行业竞争格局优化,部分产品价格已显现反弹迹象,盈利修复是未来1-2年的核心逻辑;

◦ 银河证券研报同样认为,化工行业2026年有望迎来周期反转,并预计在不发生重大供应中断的情况下,2026年Brent原油价格运行区间为60-70美元/桶,成本端有望逐步企稳,为利润修复提供空间。

▶ 风险维度

2. 需求复苏力度存疑:

◦ 化工品下游需求与宏观经济和地产周期紧密相关。若房地产新开工、竣工等数据回暖不及预期,建材链(如PVC、纯碱、钛白粉等)的需求复苏将受到压制,价格反弹的持续性和高度将面临考验;

3. 原材料价格剧烈波动:

◦ 石油、煤炭、天然气等是化工行业的主要成本。若国际地缘政治等因素导致能源价格短期大幅上涨,将迅速侵蚀中下游产品的利润空间,延缓行业修复进程。

三、电网设备:4万亿投资的“确定性红利”与“盈利兑现压力”

▶ 机会维度

1. “十五五”投资加码,需求周期确定性强:

◦ 国家电网“十五五”固定资产投资预计4万亿元,较“十四五”增长40%,投资重点明确指向主网强化(特高压)、配网升级(智能化改造)和数字化转型。这将直接驱动变压器、开关设备、智能电表、电力通信、电缆等设备需求持续数年的高景气。例如,陇电入浙等特高压工程采用世界首条±800千伏柔性直流技术,年输送电量可达360亿千瓦时,展现了巨大的工程体量;

◦ AI算力集群和数据中心的爆发式增长,带来对高可靠、高弹性电力供应的巨大需求,这将加速对新型电力系统和相关高端电力设备的投资。

▶ 风险维度

2. 成本压力与价格竞争:

◦ 电网设备的主要原材料是铜、铝、硅钢等大宗商品,其价格波动会直接影响企业毛利率。在国网、南网集中招标的模式下,价格竞争激烈,可能进一步压缩企业的利润空间;

3. 投资落地节奏的不确定性:

◦ 尽管总投资额巨大,但特高压等大型项目审批流程复杂、建设周期长,投资释放可能并非线性匀速。项目审批、开工进度的波动,将导致相关公司的订单和业绩确认节奏存在不确定性。

四、AI应用:生态融合的“商业模式跃迁”与“商业化挑战”

▶ 机会维度

1. 从工具到生态,开启全新商业模式:

◦ 阿里千问全面接入淘宝、支付宝、高德、飞猪等核心生态,标志着大模型从对话和内容生成工具,向能够主动调用服务、执行任务的“智能体”升级。这种深度生态融合,为AI应用开辟了电商导购、智能出行规划、个性化旅行助理等极具潜力的商业化场景,市场空间从单纯的模型调用费转向交易佣金、服务分成等更广阔的维度。

2. 重塑流量入口,价值重估:

◦ AI智能体有望成为新一代的流量和服务的聚合入口,掌握核心场景、拥有丰富服务生态和用户数据的平台型企业,在AI应用时代将占据显著优势,其流量价值面临重估。

▶ 风险维度

3. 商业化变现效率与速度:

◦ 从“可用”到“好用”再到“愿付费”存在巨大鸿沟。如何将用户对AI助手的依赖转化为切实的收入(如提升交易转化率、获取服务分成),并覆盖高昂的模型推理成本,是当前所有AI应用厂商面临的核心挑战。企业客户的付费意愿和C端用户的付费习惯仍需长时间培育;

4. 同质化竞争与护城河深度:

◦ 各大互联网平台均在推动自家大模型与生态融合,功能趋于同质化。若无法形成独特的用户体验、数据壁垒或生态网络效应,最终可能陷入补贴和流量内卷,盈利能力堪忧。

五、房地产:政策延续的“需求托底”与“效应递减”

▶ 机会维度

1. 政策持续发力,稳定市场预期:

◦ 财政部等三部门将换购住房个人所得税优惠政策延续至2027年底,直接降低了改善性住房的置换成本。这一政策的延续,旨在持续释放合理的改善性需求,促进二手房市场流通,并对稳定市场预期起到积极作用。2025年末部分核心城市新房市场已出现“翘尾”行情,显示政策累积效应正在显现。

▶ 风险维度

2. 政策边际效应可能递减:

◦ 自2023年以来,房地产支持政策已多轮出台。相较于首付比例、房贷利率等强刺激政策,个税优惠的边际拉动效应可能相对有限。若居民收入预期和房价上涨预期未能根本扭转,单靠税收优惠难以驱动大规模的购房行为;

3. 行业根本矛盾尚未解决:

◦ 市场核心问题在于供需关系的长期变化和房企的债务压力。部分房企的债务化解进程依然漫长,若销售回款不能持续改善,个别企业的风险仍可能暴露,并对市场信心形成扰动。

结论:

当65%的化工产能利用率迎来十年冰点后的反转曙光,当4万亿元的电网投资蓝图铺就确定性需求,当千问的生态融合试图跨越商业化的“惊险一跃”,当个税优惠的延期直面政策效应的“边际递减”——这场由周期、基建、科技与政策交织的“四重校验”,在2.92万亿元的成交中枢上继续界定着机会与风险的边界。但需警惕:化工的复苏需直面需求侧的真正回暖(宏观),电网的红利需消化成本与竞争的挤压(利润),AI的愿景需证明其商业模式的价值(变现),房地产的稳定需依赖于更深层次的资产负债表修复(信用)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。