一、盘面回顾:科技领涨、周期分化

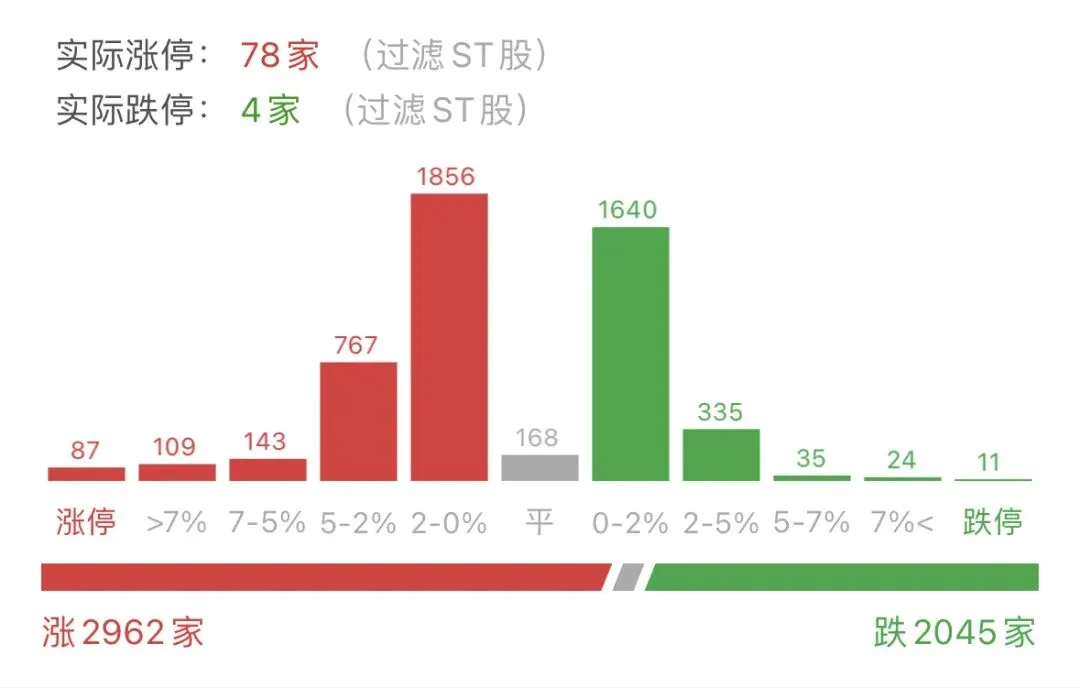

- 成交规模:沪深两市成交额26006亿元(较1月20日增量1771亿,-6.37%);

- 指数表现:

- 板块逻辑拆解:

• 领涨方向:

领涨方向聚焦硬科技与上游资源:

1. 半导体与算力芯片:板块指数大涨4.5%,CPU龙头龙芯中科“20cm”涨停,海光信息涨超13%,澜起科技、通富微电等封板,催化因素为AMD与Intel上调服务器CPU价格10%-15% 且2026年产能售罄;

2. 贵金属与工业金属:黄金股强势,招金黄金3连板,湖南白银、四川黄金涨停,纽约金价盘中逼近4900美元/盎司,沪金突破1100元/克;

3. 锂矿与能源金属:碳酸锂期货近两日涨超13%,部分项目采矿许可证更新引发供给担忧,锂矿板块午后拉升。

• 调整方向:

领跌方向以消费与金融为主:

4. 白酒与家电:防御性板块资金流出,贵州茅台、美的集团等权重股调整;

5. 银行与保险:金融板块表现疲软,红利策略短期承压。

二、芯片:服务器CPU涨价的“国产替代机遇”与“成本传导压力”

▶ 机会维度

1. 供需错配催化国产化进程加速:

◦ AMD与Intel因供需失衡将服务器CPU价格上调10%-15%,且2026年产能已基本售罄。云厂商数据中心架构升级(淘汰老旧CPU)与AI服务器采购挤占通用服务器预算,加剧供应紧张,若国产CPU在政务、金融、运营商领域替代率从不足20% 提至35%(2030年),头部企业订单可见度将延伸至2028年;

◦ 海光信息海光四号CPU、龙芯中科3C6000等产品已在关键行业批量出货,软件兼容性持续优化,国产算力需求受大模型迭代拉动,产业催化密集。

▶ 风险维度

2. 下游需求韧性不确定:

◦ 若全球企业IT支出增速低于5%,服务器采购量可能不及预期,涨价传导或受阻;

3. 技术差距与生态壁垒:

◦ 国产CPU单核性能若落后国际旗舰产品30% 以上,高端商用市场渗透率可能长期低于10%。

三、有色金属:贵金属新高的“通胀对冲”与“政策依赖性”

▶ 机会维度

1. 地缘冲突与货币宽松共振:

◦ 纽约金价盘中逼近4900美元/盎司,沪金突破1100元/克,创历史新高。特朗普政府对欧加征关税、美舰强控油轮等事件激化“去美元化”趋势,叠加美联储2025年累计降息75个基点,实际利率下行推升贵金属吸引力;

◦ 白银光伏需求占全球30%以上,连续5年供应缺口,2025年缺口达2954吨,工业属性与金融属性双击。

▶ 风险维度

2. 政策转向与价格波动:

◦ 若美联储新主席释放鹰派信号,美元走强可能压制金价涨幅;

3. 需求结构变化:

◦ 光伏装机增速若从40% 降至20%,白银价格支撑或减弱。

四、算力硬件:AI服务器需求“高增”与“产能过剩隐忧”

▶ 机会维度

1. 全球CSP资本开支爆发驱动需求:

◦ 2026年全球AI服务器出货量预计同比增28%,占服务器总量比例升至17%。为匹配Gemini 3、GPT-5等大模型推理需求,云厂商资本开支同比增速或达40%,光模块、液冷、电力设备等环节受益;

◦ 阿里云推进3800亿元AI基建投资,京东计划三年带动万亿AI生态,液冷技术渗透率有望从15% 提至40%(2028年)。

▶ 风险维度

2. 产能扩张与竞争加剧:

◦ 若2026年全球光模块产能增速超30%,均价可能回调10%-15%;

3. 技术路线迭代风险:

◦ CPO、LPO等方案若未成主流,前期投入回报率或低于预期。

五、锂矿:供给扰动“价格反弹”与“需求可持续性挑战”

▶ 机会维度

1. 采矿许可证更新引发供给焦虑:

◦ 国内两个锂矿项目采矿许可证延期问题发酵,碳酸锂期货近两日涨13%,若全球锂资源产能利用率降至65% 以下,价格弹性或超30%;

◦ 储能装机量年增50%+新能源车渗透率稳于40%,若2026年供需缺口扩至12万吨,锂价中枢有望上移。

▶ 风险维度

2. 产能释放与替代技术压力:

◦ 2026年全球锂盐新增产能30万吨LCE,若钠电池成本降30% 且装车比例提至10%,锂需求可能被侵蚀;

3. 下游承受力瓶颈:

◦ 若电池厂毛利率压缩至10% 以下,正极材料订单或放缓。

结论:

当15%的CPU涨价撞上35%的国产化率目标,当4900美元的金价对峙美联储的利率决议,当28%的AI服务器增速直面30%的产能扩张,当13%的锂价涨幅挑战30万吨的新增产能——这场由成本推动、避险情绪、基建投入与供给扰动交织的“四重校验”,在2.62万亿元的缩量聚焦中界定机会与风险的边界。但需警惕:芯片的替代需跨越生态壁垒(技术)、有色的闪耀需防范政策转向(宏观)、算力的产能需平衡供需节奏(周期)、锂矿的反弹需验证需求韧性(市场)。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。

[免责声明]本文基于公开资料整理创作,不构成投资建议。市场有风险,决策需谨慎。