第5期数字货币量化套利实盘交易课程(Python,新增前端监控、挑选品种、借款增强、ADL检测、FDUSD零maker费率建仓等部分)

第5期数字货币量化套利实盘交易课程(Python)

The Fifth Crypto Currency Quantitative Arbitrage Real Trading Course(Python)

你是否遇到过这些「量化套利噩梦」?

❌ 学了 3 个月理论,连交易所 API 都没对接过,代码一跑就报错。❌ 用模拟盘回测赚翻天,实盘却因「API 限频 / 单腿成交」亏到爆仓。❌ 花大价钱买课程,结果给的是过时代码,交易所手续费一调就失效。❌ 小资金想入门,却被告知「至少 10 万本金」,只能眼睁睁看机会溜走。

这门课,专门解决「落地难+ 风险高」两大死穴

🔥核心卖点:直接给「能赚钱的完整工具包」,不是零散知识

- 新增FDUSD币零maker对买入现货节省手续费;

- 本次课程完全针对实盘交易,如果需要在对应交易所开户,而对科学上网存在困难的同学,我们也可以提供一定指导,免科学上网也能开户交易。开户手续费我们也可以提供有竞争力的返佣比例。详情可以私下沟通。

- 本次课程比前几次次课程新增统一保证金交易的内容,适合USDT本位的资费和期现套利;此外也会覆盖第一次课基于币本位的全部内容。

通过12周的远程学习,让学员完成以下几个小目标:

让学生对数字货币量化套利交易有较深刻的认识,可以编写出直接实盘交易策略的程序;

可以编写数据收集、策略回测、实盘交易、每天自动报表生成等程序;

可以利用ChatGPT、Cursor等工具辅助编程,但也熟悉他们的弊端;

购买课程赠送最大交易所永续合约历史超高频limit order book 多档tick数据,官方提供,需要一定VIP等级才能下载;

了解不同交易所在费率机制、API设计上的区别;

策略对资金量几乎没有任何要求,最小10美金,最大10几亿美金都可以运用,程序不会有太大区别,只是参数不同;

策略表现、交易逻辑、程序质量优于数字货币行业部分百亿资管(家族办公室)和多家Top 10交易所(Top 1交易所和两个Top 2-10的交易所)内部量化团队的水平,因为我就是那些地方出来的,清楚得很;

本次课程有代码详细讲解的视频,可下载方便大家终身学习;

前端监控页面

| 统计项目 | 数值 |

| |

| |

| |

| |

| 初期Regular,长期VIP 1,最高VIP 2; |

| |

| |

| |

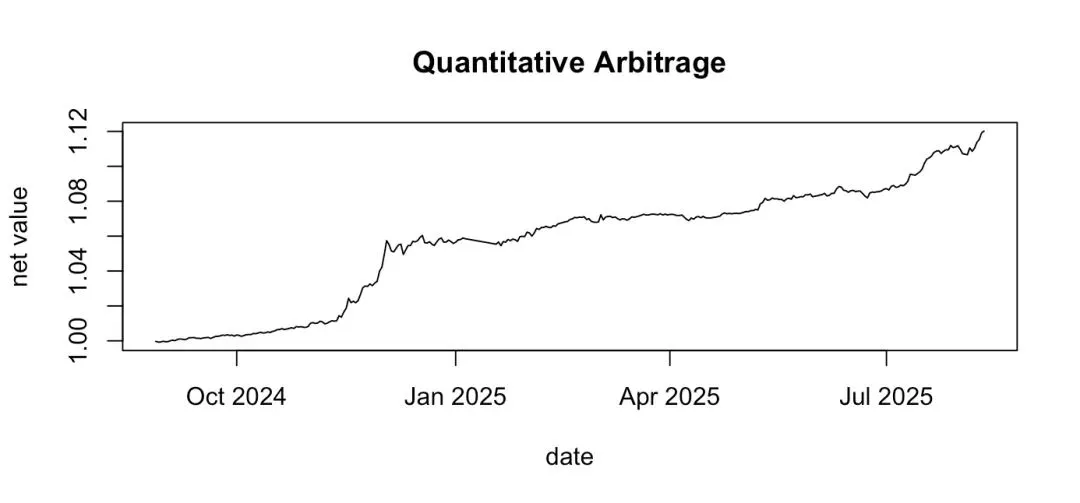

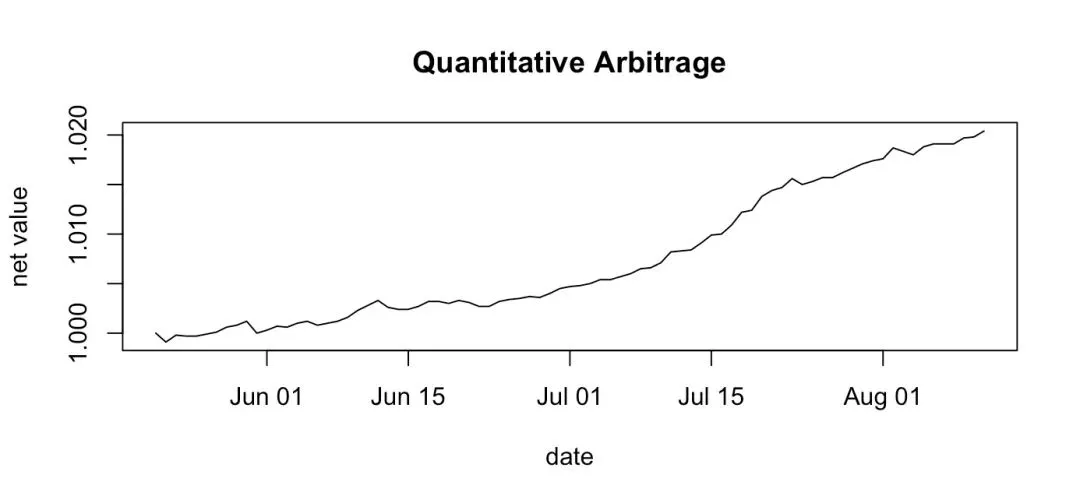

第一次发课程时全部平仓,后来又重新开始启动,建仓手续费较高,所以中间有一段时间没交易,净值也没有更新,后来重新启动交易。

另外,也有学员自己交易,累计投资100万美元,业绩如下:项目需要一定的统计、编程、金融背景,无论是在校学生,还是已经工作的人都可以参加。每一周的重点与难点已经标红,内容比较琐碎,但不涉及太复杂的数学、统计知识,完全没有机器学习。

🎯 这门课到底适合谁?

✅数字货币投资者(100-10000USDT 本金):不想盯盘,想用程序自动套利,降低人工失误(比如币价波动时忘记对冲)

✅想转型量化的金融 / IT 从业者:缺实战项目?学完可写进简历 ——「独立开发多品种套利策略,实盘夏普比 4.18」

✅小资管 / 家族办公室:需要低回撤策略优化组合,课程提供「机构级资金统计 API」(基金权益法计算收益率,符合合规要求)

✅踩过坑的老学员:学过其他课程却落地失败?这里给你「能跑通的真代码」(导师曾用同一套策略管理 200 万 USDT 实盘,附收益曲线截图)

12周项目安排计划(2026年3月9日-2026年5月31日)

时间 | 内容 |

第1周(2026年3月9日-2026年3月15日) | 熟悉软件及数字货币基本知识: 1) 安装Python,Anaconda,Jupyter Notebook等软件; 2) 了解现货、永续、交割的基本概念; 3) 了解U本位、币本位的区别与盈亏计算方式; 4)回测简单的资费套利程序; 5)实盘进行基础的API操作; 6)申请亚马逊云服务器; 7)绑定API key/secret信息到服务器; |

第2周(2026年3月16日- 2026年3月22日) | 实时数据收集与处理: 1) 用Restful API收集实时数据; 2) 用Websocket收集实时数据; 3) Restful API限频的影响与处理; 4) Websocket断线重连的处理; 5) 多品种数据同时采集; 6)熟悉统一保证金账户; |

第3周(2026年3月23日- 2025年3月29日) | 单品种资费套利程序: 1) maker、taker、IOC、FOK、post-only等下单方式解析; 2) 现货与永续手续费率考虑; 3) 账户内转账的操作; 4)杠杆倍数的利弊; 5)资金不足的异常处理; 6)平台交易机器人的利弊; 7)U本位与币本位的账户、策略与合约的区别与联系; 8)动态购买BNB进行手续费折扣; 9)BNB永续合约对冲规避头寸风险提升账户等级; |

第4周(2026年3月30日- 2026年4月5日) | 多品种资费套利程序: 1) 基于Restful API的多品种资费套利程序; 2) 亚马逊云服务器AWS网络卡顿、CPU占用高的处理; 3) 飞书(Lark)消息机器人发送各类提示、警报信息进行风控; 4)单边成交后立即对冲避免单腿; 5)币价上涨U本位防爆仓的处理; |

第5周(2026年4月6日- 2026年4月12日) | 多品种资费套利程序进阶: 1)基于Websocket的多品种资费套利程序; 2)买入user data stream的websocket 3)下单、撤单的各种基础异常处理; 4)Restful下单未返回orderID就收到websocket成交信息的异常处理; 5)websocket断线导致报单信息缺失的处理; |

第6周(2026年4月13日- 2026年4月19日) | 单品种期现套利策略: 1) 历史1分钟数据回测期现套利策略; 2) 开仓、平仓时间的选择与影响; 3)换月的影响; 4)币对的选择对比; 5)基于Restful API的单品种期现套利程序; |

第7周(2026年4月20日-2026年4月26日) | 多品种期现套利程序: 1) 基于Websocket的期现套利程序; 2) 不同币对之间的资金分配; 3)程序中断后重启如何确保仓位匹配; 4)ChatGPT辅助编程,方法与利弊分析; 5)利用成交记录计算开仓均价(含手续费)、开仓均价(扣除手续费)、预期收益率; |

第8周(2026年4月27日- 2026年5月3日) | 利用质押提高收益率: 1) 调高杠杆倍数的利弊分析; 2) 转出多余的币进行质押增强收益; 3) maker排队等待与直接taker对比; 4)Cursor辅助编程,方法与利弊分析; 5)导出历史成交记录; |

第9周(2026年5月4日- 2026年5月10日) | 资费、期现切换基础: 1)回测不同场景资费平仓的收益; 2)平仓永续换仓交割的注意事项; 3)如何确保币本位期货与现货两边仓位匹配; 4)手续费磨损的影响; 5)永续与现货价差的考虑; 6) 统计保证金账户的资费套利 |

第10周(2026年5月11日- 2026年5月17日) | 资费、期现切换提高收益: 1) 实时监控资费、期现的收益表现; 2) 计算期现当前的已实现收益率和持有到期收益率; 3) 考虑换仓成本后,若持有到期收益率低于资费收益率,则选择平交割开空永续; 4)交割合约买卖价差很大造成回测与实盘的区别; 5)maker与taker的下单选择; 6)统一保证金账户的期现套利 |

第11周(2026年5月18日- 2026年5月24日) | 账户收益统计: 1) 基金权益法计算账户收益率; 2) 净值、份额、收益率、转入资金、账户余额、保证金余额的概念与对应API; 3) 为何从账户收益统计的角度严禁直接把币转走; 4)为何某些平台的统一保证金模式无法提高收益率,不同平台多币种保证金与统一保证金对比; 5)资金转入、转出的监控与处理; 6)定时任务,自动统计; |

第12周(2026年5月25日-2026年5月31日) | 全部平仓,结束账户 1) 简单方式:现货与期货平相同价值; 2) 基于Restful的现货与期货同时平仓; 3) 基于Websocket的现货与期货同时平仓; 4) 若做了质押则要先平质押; 5)单币对币本位平仓程序; 6)多币对币本位同时平仓程序; 7)U本位平仓程序; |

1 直接用真实的数据货币高频数据建模,而不是人工合成的K线数据;

2 回测、优化与实盘程序大部分已经完成,学员更多是对程序消化吸收后小修小补,然后根据实际需要配置参数;

3 有ppt和视频讲解;

4 导师提供完整的样本策略程序供学员参考、学习;

7 循序渐进,而不是枯燥的独立重复劳动;

🔪 对比行业割韭菜套路,我们凭什么敢说「闭坑」?

其他课程 | 我们的课程 | 你的收益 |

讲 3 个月理论,不给一行能跑的代码 | 第 1 周就实操 API 下单,第 3 周实盘跑通单策略 | 省去「从 0 开发」的 1 年时间,直接拿工业级代码改参数 |

用模拟数据回测,不提实盘异常处理 | 内置 10 + 异常处理函数(防单腿 / 防断线 / 防手续费突变) | 实盘少踩 90% 的坑,别人爆仓你稳跑 |

课程结束就失联,策略过时没人管 | 每期更新代码库 + 导师在课程解新规 | 2025 年交易所手续费调整?我们当天给适配方案 |

统一讲「10 万资金操作」,小资金 / 大资金都用不上 | 分模块教学:小资金学「BNB 折扣 + 质押增强」,大资金学「合规账户统计 + 多币种保证金」 | 10USDT 能启动,10 亿资金能拓展,全阶段适用 |

| 本项目 | 其他实习项目 |

教学方面 | 有导师系统教学,有样本程序学习 | 没有系统性教学,自己摸索为主 |

工作内容 | 熟悉程序建立模型、投资组合优化等量化交易的方方面面 | 单纯测试研究预测因子 |

灵活程度 | 没有工作时间和场所限制 | 严格的工作时间和场所 |

时间长度 | 长达3个月,内容更充实 | 往往只有1 个月 |

1、 每周周日或之前会发样本程序、数据、ppt、视频,周一开始学生自行进行程序的调试和编写;

2、 从课程体验来说,学生可以学习完整的资费与期现交易策略与程序,如果自己有相关账户可以开通实盘;

3、 所有的课程内容都会在程序文档里,很多解释性的文字以注释的方式存在,因为以导师本人的学习工作经验,理论的知识很多人都没有太多精力去研究,但实践的代码还是很有吸引力的;

4、 学生遇到不懂的地方,可以发邮件给导师提问。导师每天汇总学生问题,然后统一用FAQ的形式回答,因为很多问题都会重复;确实遇到难以解决的技术问题导师也会尽量单独解决;

5、 ;

6、 对于统计的一些基础知识,导师也会提供一些参考书籍和指定章节给学生学习;

1、咨询费用请在公众号主页下方(关注公众号后留言,不是文章留言)

输入“培训价格”

2、咨询缴费方式请在公众号主页下方

输入“支付方式”

2、咨询数字货币及相关咨询

输入“数字货币”

(注:已经缴费恕不退费。若中途发现跟不上进度可以下载了以后有时间慢慢学,不会退剩下课程的费用。严禁未经导师允许私自售卖本课程,导师有权追求其法律责任~!)

项目所发的资料严禁外传。每位学员获取的内容都不尽相同,若发现有外传的行为,将暂停学习的资格,所缴费用也恕不退还,严重的知识产权侵害行为将被追究刑事责任。。另外,每期内容都会有所更新,例如使用的数据都是最新的数据,陈旧的内容对交易而言意义也不大。

随着项目的进展,部分内容可能会有所调整,我们保留解释的权利。

风险提示

本课程仅用于教育和信息分享目的,不构成任何投资建议。数字货币交易具有高风险性,价格波动大,可能导致投资者的部分或全部资金损失,学员在任何交易之前,应充分了解相关风险。

独立决策

学员在参与数字货币交易时,应根据自身的财务状况、投资经验和风险承受能力做出决策。课程提供的信息和工具仅供参考,最终的交易决策由学员自行作出。

责任限制

对于因使用本课程所提供的信息或工具而导致的任何直接或间接损失,课程主办方及讲师不承担任何法律责任,学员应对其交易行为负责。课程也不提供任何数字货币开户及出入金支持。

法律合规

学员应确保其交易行为符合所在国家或地区的法律法规。课程主办方不对学员的合规性承担责任。

课程变更

课程内容可能根据市场变化进行调整,主办方保留随时修改课程内容的权利,恕不另行通知。

知乎babyquant,《中国期货市场量化交易(R与C++版)》(清华大学出版社)作者。2009年获得中山大学数学与应用数学学士学位,2011年获得美国斯坦福大学计算与数学工程硕士学位,随后在美国、中国多家对冲基金、私募证券投资基金、期货公司、证券公司和数字货币交易所从事量化交易工作。2023年获得斯坦福商学院领导力项目课程证书,2024年获得亚利桑那州立大学计算机技术硕士学位(荣誉毕业生)。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?