从概念理解到代码落地,一篇文章搞定IRR批量计算

一、为什么你需要用Python算IRR?

如果你在融资租赁公司、投资机构或企业财务部门工作,大概率遇到过这样的场景:

每月月初,桌上摞着上百份项目的收益测算表,每个项目的融资金额、期限、租金结构、保证金比例都不一样。你需要逐一计算每个项目的内含报酬率(IRR),判断哪些项目收益达标、哪些需要调整定价。用Excel拖公式勉强能应付十几个项目,但面对上百个项目——尤其是涉及保证金抵扣、一次性费用等复杂现金流结构时——手动操作不仅耗时,而且极易出错。

本文的价值:看完这篇文章,你将掌握IRR的核心逻辑,并获得一套可以直接运行的Python批量计算方案。从此,上百个项目的IRR计算,从数小时缩短到几秒钟。

二、IRR到底是什么?一个案例说透

2.1 基础定义

内含报酬率(Internal Rate of Return,简称IRR),是使投资项目净现值(NPV)等于0的那个折现率。

用大白话说:IRR就是在考虑资金时间价值的前提下,项目本身能实现的真实年化收益率。

它的数学表达式是:

其中 是第 期的现金流, 是总期数。IRR就是让这个等式成立的那个利率。

2.2 核心特性

- 内生性:IRR只和项目自身的现金流有关,不需要你额外假设一个折现率,客观反映项目本身的盈利能力。

- 判断规则清晰:IRR ≥ 企业门槛收益率 → 项目值得投;IRR < 门槛收益率 → 放弃。

- 天然支持排序:资金有限时,优先选IRR更高的项目。

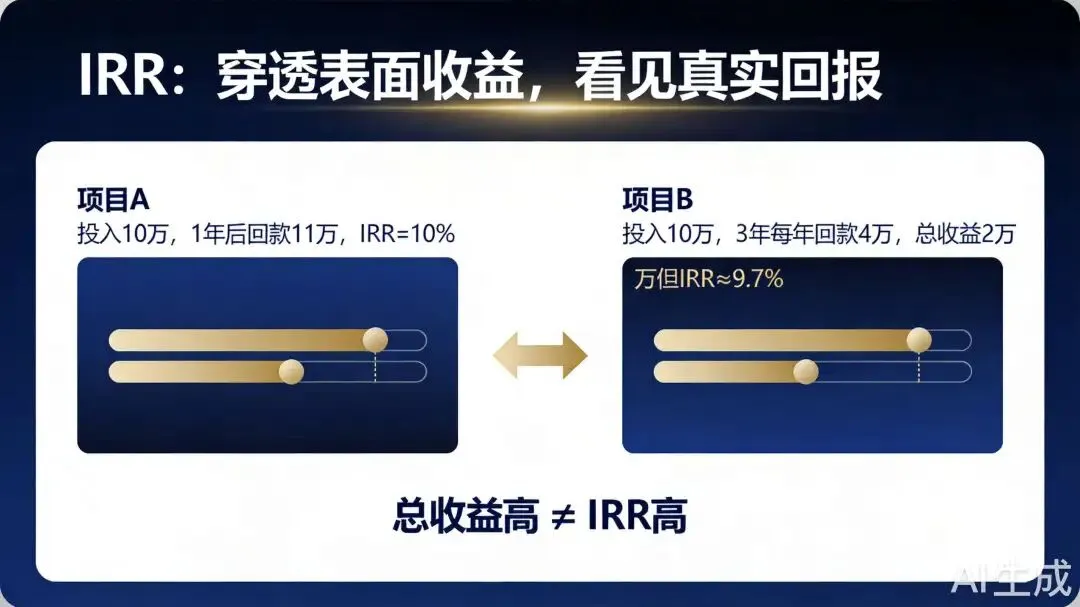

2.3 一个颠覆直觉的案例

假设你现在手握10万元,面前有两个投资机会:

如果只看总收益:B赚2万 > A赚1万,似乎B更好?

但计算IRR后,结论完全不同:

- **项目A的IRR = 10%**(很直观,1年赚10%)

- **项目B的IRR ≈ 9.7%**(因为钱是分3年收回的,前期收回的4万如果不能再投出去获取同等回报,资金的时间价值就被摊薄了)

如果你的最低收益要求是10%,那么看似总收益更高的B反而不达标,应该选A。

这就是IRR的核心价值:穿透表面的收益数字,看到考虑资金时间价值后的真实年化收益水平。

2.4 IRR的典型适用场景

| |

|---|

| 数十上百个待评项目,用IRR门槛(如≥15%)快速筛选 |

| |

| |

| |

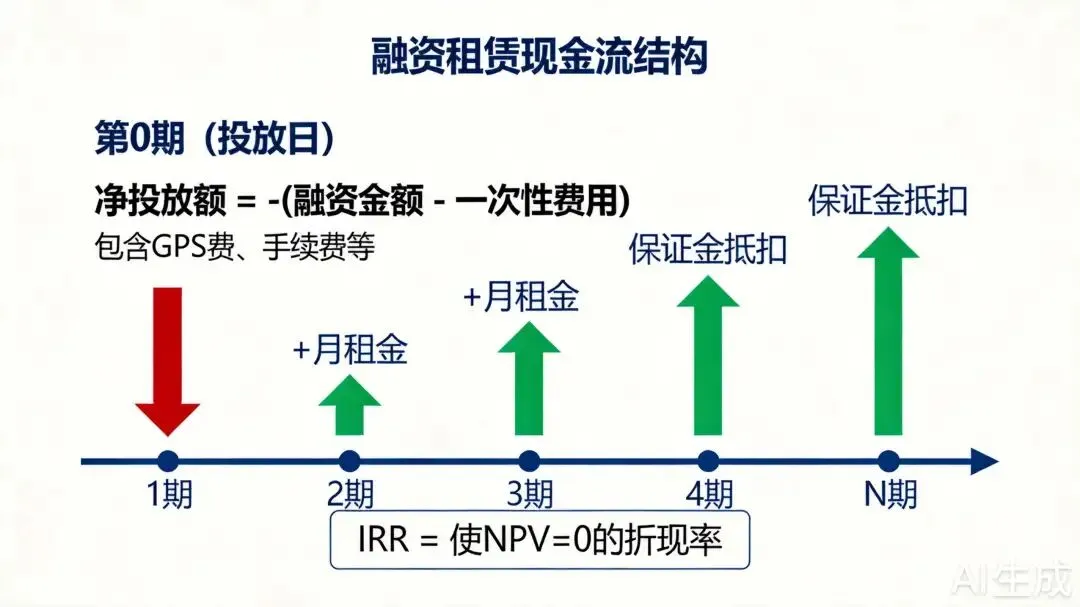

三、融资租赁业务中的IRR计算——完整案例

3.1 业务基础规则

融资租赁公司不像银行那样单独收利息,而是将利息打包进每期租金中:

租赁公司的实际收益率(IRR),就隐含在这个租金结构里。

3.2 具体数值案例

以商用车融资租赁为例:

- 融资金额:30万 - 6万 = 24万元(即租赁公司实际投放的本金)

按等额本息公式,每月租金约7,521元,各期租金结构如下:

36期总租金合计约270,756元,减去融资本金240,000元,总利息约30,756元。

3.3 影响IRR的三类关键因素

在融资租赁实务中,除了常规租金外,还有两类费用会显著提升实际IRR:

① 保证金

租赁公司通常要求客户缴纳融资金额5%的保证金(上例中即1.2万),合同期满后退还。

对现金流的影响:这笔钱在租期内被租赁公司无偿占用。体现在现金流中,保证金会抵扣最后几期的租金——相当于租赁公司少投放了一部分资金,但收取的前期租金不变,实际收益率因此上升。

② 一次性费用

包括手续费、GPS安装费、管理费等,通常为融资金额的1%(上例中即2,400),在放款前一次性收取。

对现金流的影响:这笔钱在第0期(投放日)就回收了,直接减少了租赁公司的净投放额。净投放额减少,但后续租金不变,IRR自然上升。

③ 租金水平

这是最基础的因素——月租金越高,回款越快,IRR越高。等额本息和先息后本的还款方式,因为现金流结构不同,计算出的IRR也不同。

三者叠加,就构成了融资租赁项目完整的现金流序列:

四、Python实现——从单个项目到批量计算

4.1 核心逻辑:三步走

用Python计算IRR,本质上就是三步:

- 构造现金流序列:第0期为负数(投放),后续各期为正数(回款)

- 调用IRR计算函数:

numpy_financial库的irr()函数,接受现金流数组,返回每期收益率 - 年化换算:函数返回的是月收益率,乘以12得到年化IRR

4.2 环境准备

pip install numpy pandas numpy_financial openpyxl

4.3 核心函数详解

函数1:生成现金流序列

import numpy_financial as npfimport numpy as npimport pandas as pddefgenerate_cashflow(init_cash, periods, monthly_payment, margin=0):""" 生成单个项目的现金流序列 Args: init_cash: 初始投放金额(负数,代表资金流出) periods: 融资期数(月) monthly_payment: 每月租金(正数,代表资金流入) margin: 保证金金额(默认为0) Returns: cashflow: 现金流列表,第0项为初始投放,后续为各期回款 """# 构造基础现金流:[初始投放, 月租金, 月租金, ..., 月租金] cashflow = [init_cash] + [monthly_payment] * periods# 处理保证金:从最后一期往前抵扣# 逻辑:保证金在租期结束时退还给客户,等价于最后几期租金被抵消for i in range(len(cashflow) - 1, -1, -1):if margin >= cashflow[i]: margin = margin - cashflow[i] cashflow[i] = 0else: cashflow[i] = cashflow[i] - marginbreakreturn cashflow

逻辑说明:保证金在合同到期时退还客户,从租赁公司视角看,这笔钱会抵扣最后几期应收租金。代码从现金流末尾向前遍历,依次抵扣直到保证金用完。

函数2:计算IRR

defcalculate_irr(cashflow):""" 计算年化IRR Args: cashflow: 现金流列表(第0期为负,后续为正) Returns: irr_annual: 年化IRR(百分比形式) """ monthly_irr = npf.irr(cashflow)if monthly_irr isNoneor np.isnan(monthly_irr):returnNone# 无法收敛时返回None irr_annual = monthly_irr * 12# 月IRR × 12 = 名义年化IRRreturn round(irr_annual, 6)

函数3:计算返利后的IRR(进阶)

在某些业务场景中,租赁公司会给渠道方返利,返利会减少第1期的实际回款,从而降低IRR。以下函数用二分法反算在目标IRR约束下的最大返利金额:

defget_rebate(cashflow: list, rebate_ceiling: float, target_IRR: float):""" 用二分法计算满足目标IRR的最大返利金额 Args: cashflow: 返利前的现金流序列 rebate_ceiling: 返利金额上限 target_IRR: 目标年化IRR(下限) Returns: result: 满足目标IRR时的最大返利金额 """ eps = 1# 精度:1元 left = 0 right = rebate_ceilingwhile right - left > eps: arr = cashflow.copy() mid = (left + right) / 2# 尝试的返利金额 arr[1] = arr[1] - mid # 返利从第1期回款中扣除if npf.irr(arr) * 12 <= target_IRR: right = mid # IRR已经低于目标,返利太多了,缩小上界else: left = mid # IRR仍高于目标,还有返利空间,提高下界return leftdefget_new_cashflow(cashflow, rebate, margin=0):""" 生成返利后的现金流 Args: cashflow: 返利前现金流 rebate: 返利金额 margin: 保证金 Returns: new_cashflow: 返利后的现金流 """ new_cashflow = cashflow.copy() new_cashflow[1] = cashflow[1] - rebatereturn new_cashflow

4.4 单个项目完整计算示例

# ========== 案例:商用车融资租赁 ==========# 基础参数vehicle_price = 300000# 车辆总价:30万down_payment = 60000# 首付:6万(20%)financing_amount = 240000# 融资金额:24万periods = 36# 期限:36个月monthly_payment = 7521# 月租金:7521元gps_fee = 2000# GPS费:2000元margin = 12000# 保证金:融资额的5%# 计算净投放额(扣除一次性费用)net_investment = -(financing_amount - gps_fee) # 负数表示资金流出# net_investment = -238000# 生成现金流cashflow = generate_cashflow( init_cash=net_investment, periods=periods, monthly_payment=monthly_payment, margin=margin)# 计算IRRirr = calculate_irr(cashflow)print(f"该项目的年化IRR为:{irr*100:.2f}%")# 输出示例:该项目的年化IRR为:9.12%(因扣除GPS费和保证金,实际IRR高于名义利率8%)

4.5 批量计算——从Excel读取、批量输出

以下是完整的批量计算方案,适合一次性处理上百个项目:

import pandas as pdimport numpy as npimport numpy_financial as npfdefgenerate_cashflow(init_cash, periods, monthly_payment, margin=0):"""生成单个项目的现金流序列""" cashflow = [init_cash] + [monthly_payment] * periodsfor i in range(len(cashflow) - 1, -1, -1):if margin >= cashflow[i]: margin = margin - cashflow[i] cashflow[i] = 0else: cashflow[i] = cashflow[i] - marginbreakreturn cashflowdefcalculate_irr(cashflow):"""计算年化IRR"""try: monthly_irr = npf.irr(cashflow)if monthly_irr isNoneor np.isnan(monthly_irr):returnNonereturn round(monthly_irr * 12, 6)except Exception:returnNonedefbatch_calculate_irr(input_file, output_file):""" 批量计算IRR的主函数 Args: input_file: 输入Excel文件路径 output_file: 输出Excel文件路径 Excel文件应包含以下列: - 合同编号 - 融资金额 - 融资期数(月) - 每月租金 - 保证金金额 - GPS费(一次性费用) """# 1. 读取Excel数据 df = pd.read_excel(input_file)# 2. 数据校验 required_cols = ['合同编号', '融资金额', '融资期数', '每月租金', '保证金金额', 'GPS费'] missing_cols = [col for col in required_cols if col notin df.columns]if missing_cols:raise ValueError(f"缺少必要列:{missing_cols}")# 3. 逐行计算IRR results = []for idx, row in df.iterrows():# 计算净投放额 net_investment = -(row['融资金额'] - row['GPS费'])# 生成现金流 cashflow = generate_cashflow( init_cash=net_investment, periods=int(row['融资期数']), monthly_payment=row['每月租金'], margin=row['保证金金额'] )# 计算IRR irr = calculate_irr(cashflow) results.append({'合同编号': row['合同编号'],'融资金额': row['融资金额'],'融资期数': row['融资期数'],'每月租金': row['每月租金'],'年化IRR': f"{irr*100:.2f}%"if irr else"计算失败" })# 4. 输出结果 df_result = pd.DataFrame(results) df_result.to_excel(output_file, index=False)# 5. 打印汇总信息 valid_irrs = [r for r in results if r['年化IRR'] != "计算失败"] print(f"✅ 计算完成!共处理 {len(results)} 个项目") print(f" 成功:{len(valid_irrs)} 个") print(f" 失败:{len(results) - len(valid_irrs)} 个") print(f" 结果已保存至:{output_file}")return df_result# ========== 使用示例 ==========if __name__ == "__main__": result = batch_calculate_irr( input_file="项目数据.xlsx", output_file="IRR计算结果.xlsx" ) print(result)

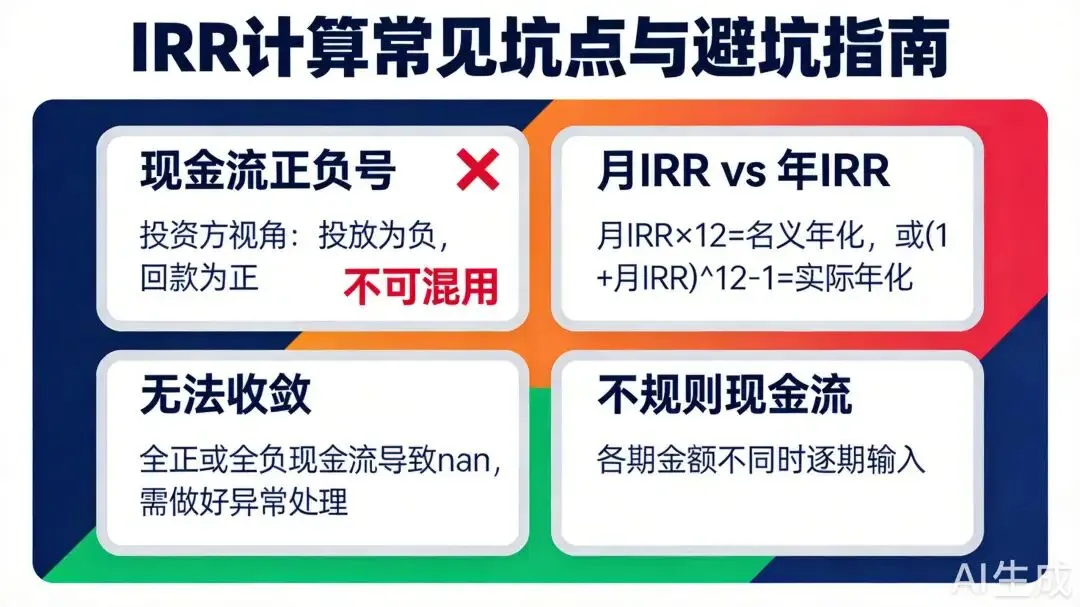

4.6 常见坑点与注意事项

坑点1:现金流正负号弄反

这是最常见的错误。必须保持一个统一规则:

- 从投资方(租赁公司)视角:投放为负(资金流出),回款为正(资金流入)

两种视角都能算出正确的IRR,但绝对不能混用。本文统一采用投资方视角。

坑点2:月IRR和年IRR混淆

npf.irr() 返回的是每期的收益率。如果现金流是按月排列的,返回的就是月IRR,需要乘以12转换为名义年化IRR。

annual_irr = npf.irr(cashflow) * 12# 名义年化(简单乘法)effective_annual_irr = (1 + npf.irr(cashflow))**12 - 1# 实际年化(复利)

一般业务中使用名义年化(乘以12)即可,与银行贷款利率口径一致。

坑点3:IRR无法收敛

当现金流全为正或全为负时,IRR方程无解,npf.irr() 会返回 nan。代码中要做好异常处理:

irr = npf.irr(cashflow)if np.isnan(irr): print("警告:该项目现金流结构异常,IRR无法计算")

坑点4:不规则现金流

如果各期回款金额不等(如前6个月只还利息,后面等额本息),不能简单用 [payment] * periods 构造现金流,而是要逐期输入实际金额:

# 不规则现金流示例:前6期只还利息1600元,后30期等额本息8500元cashflow = [-240000] + [1600]*6 + [8500]*30irr = npf.irr(cashflow) * 12

五、总结与扩展

5.1 核心要点回顾

- IRR是什么:考虑资金时间价值后的真实年化收益率,让不同期限、不同结构的项目可以"苹果对苹果"地比较。

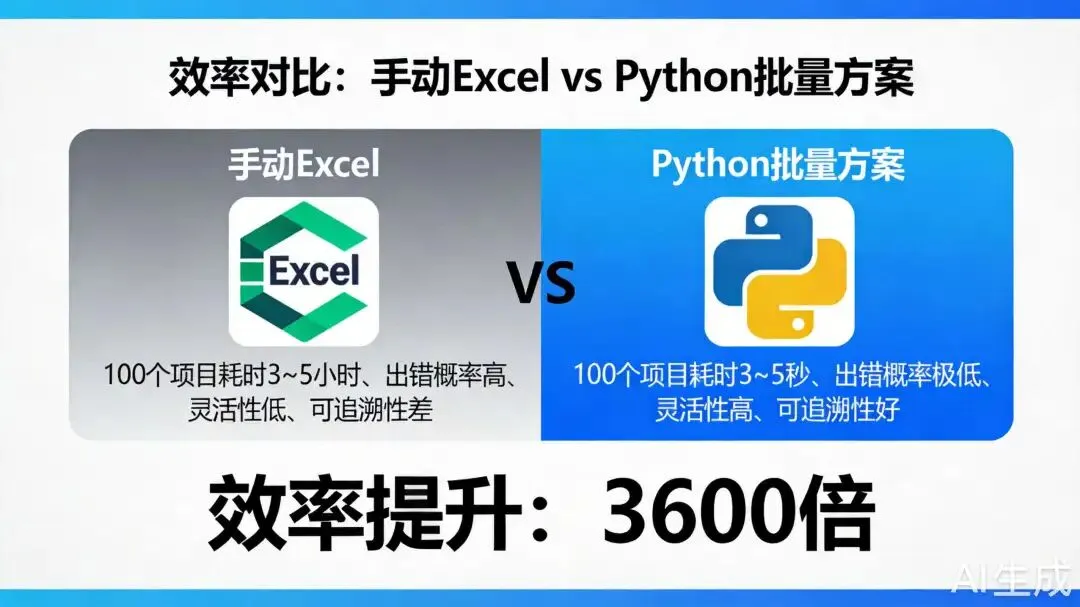

- 为什么用Python:面对上百个项目,Python可以在几秒内完成批量计算,告别手动Excel的低效和出错风险。

- 关键代码逻辑:构造现金流序列 → 调用

npf.irr() → 年化换算,三步搞定。

5.2 效率对比

5.3 扩展应用方向

结果可视化:用 matplotlib 或 plotly 绑定 IRR 分布直方图,一眼看出项目收益分布是否健康。

对接项目管理系统:将批量计算脚本封装为API服务,与企业的审批系统(如简道云、钉钉等)打通,实现"项目审批完成 → 自动计算IRR → 自动入库"的全流程自动化。

敏感性分析:批量模拟不同租金水平、不同期限下的IRR变化,辅助产品定价决策。

风险预警:定期批量重算存量项目的实际IRR(考虑逾期影响),对偏离预期较大的项目自动预警。

附:完整可运行代码已包含在第四章,读者可直接复制使用。建议先用少量测试数据验证,确认现金流正负号规则与自身业务一致后再批量运行。

如果这篇文章对你有帮助,欢迎「点赞」「收藏」「转发」。你的每一次分享,都能让更多被 IRR 折磨的同事少走弯路 🚀