QMT 是为券商、信托等机构的高净值客户打造的综合平台,能实现行情显示、投资研究和产品交易等功能,还配备了完整的风控系统。

在市场和交易类型方面,QMT 的兼容性很强,股票、期货、期权、ETF 等都能支持。在策略编写上,它给用户提供了两种选择,既可以用 Python 语言,也能用 VBA 语言。此外,QMT 还具备多种实用功能,像算法交易、组合交易、网格交易等都不在话下。

QMT 还有很多优势服务,比如全内存极速交易,能让交易更加快捷;超高速行情服务,可让用户及时了解市场动态;增强型个性化交易,能满足不同用户的独特需求;实盘级量化交易,为用户提供更贴近实际操作的交易体验;多维度风控管理,则能更好地保障交易安全。

回测就是模拟交易。投资者不用真金白银投入,借助历史市场数据,就能测试投资策略好不好使 。通过这种模拟,能了解不同交易策略赚不赚钱、风险大不大、稳不稳定,帮着大家在实际交易时做决策。

回测一般得走这么几步:先拿到数据,接着编写策略,再设置回测相关参数,然后开始执行回测,完了做统计分析,最后根据结果优化策略。

1、数据使用

回测:回测简单来说,就是拿过去的市场价格、交易量等历史数据,来模拟投资策略运行,看看这个策略好不好用、能不能赚钱。为了让模拟更贴近实际交易,还得把手续费、滑点,以及复权处理这些情况都考虑进去。

实盘:实盘交易用的是实时数据,投资策略得依据最新的市场消息马上做决策、做交易。实时数据能及时展现市场变化,但也对交易系统的反应速度和稳定程度有更高要求。

2、交易执行

回测:回测的时候,交易都按理想价格来算,就当每次买卖都能顺利按自己想要的价格成交,不会出现没成交的状况。这样做能帮我们看看策略本身的逻辑行不行,还有在过去表现咋样。

实盘:到了实盘交易,下单就得在真实市场里执行了。这时候就得考虑市场流动性和交易量。要是下单量太大,实际成交价格和自己预想的就可能不一样,这就是滑点。而且,交易量大的股票一般好买好卖,交易量小的股票,滑点可能更大,还会对市场有比较大的影响。

3、市场因素

回测:回测过程中可以通过参数优化等手段选择最佳的参数组合,使策略在历史数据上表现最好。然而,过度拟合是一个常见问题,这可能导致策略在未来的表现不如预期。

实盘:实盘交易面对的是不断变化的市场环境,包括经济政策、公司基本面变化以及其他市场参与者的行为。这些因素都可能影响策略的实际表现,使得实盘结果与回测产生差异。

4、技术问题

回测:回测一般假设没有技术性错误,如程序bug或数据错误。所有交易都按计划完美执行,不受软件性能限制。

实盘:实盘交易必须面对技术上的限制和挑战,如交易系统的延迟、故障等。这些问题可能导致实际交易表现与回测结果不一致

在回测之前,可手动在操作【数据管理中】补充数据,以方便回测运行。也可直接回测,系统会自动补全相应品种指定运行周期的所有历史数据。对某一策略编译成功后,点击回测,可以通过日志输出查看模型回测情况, 主界面会跳转到模型设置的默认标的和默认周期界面,并输出模型绩效分析结果。

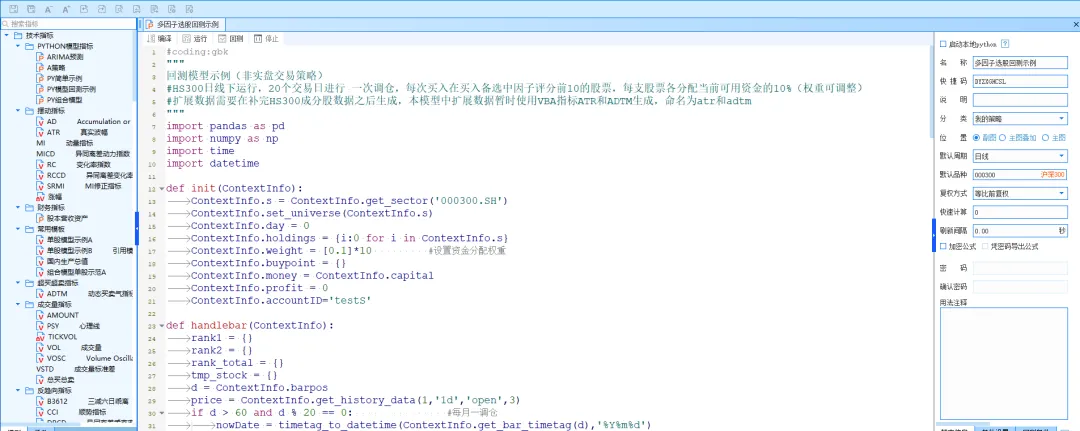

1、新建策略:

2、编译策略并回测:

3、回测结果:

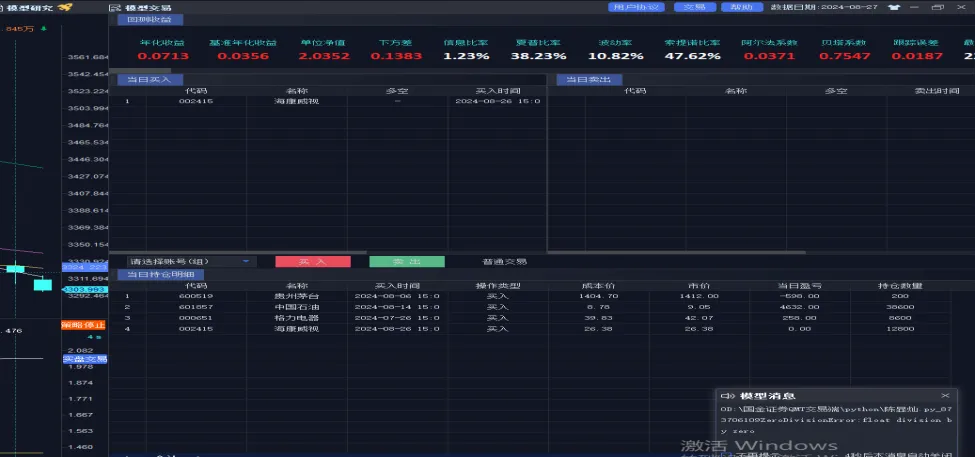

(1)交易明细

ContextInfo.dividend_type - 获取当前主图复权处理方式

ContextInfo.benchmark - 获取回测基准标的

ContextInfo.get_market_data_ex - 获取行情数据

ContextInfo.get_history_data - 获取历史行情数据

get_trade_detail_data-查询账号资金信息

order_lots-指定手数交易

order_value-指定价值交易

order_percent-指定比例交易

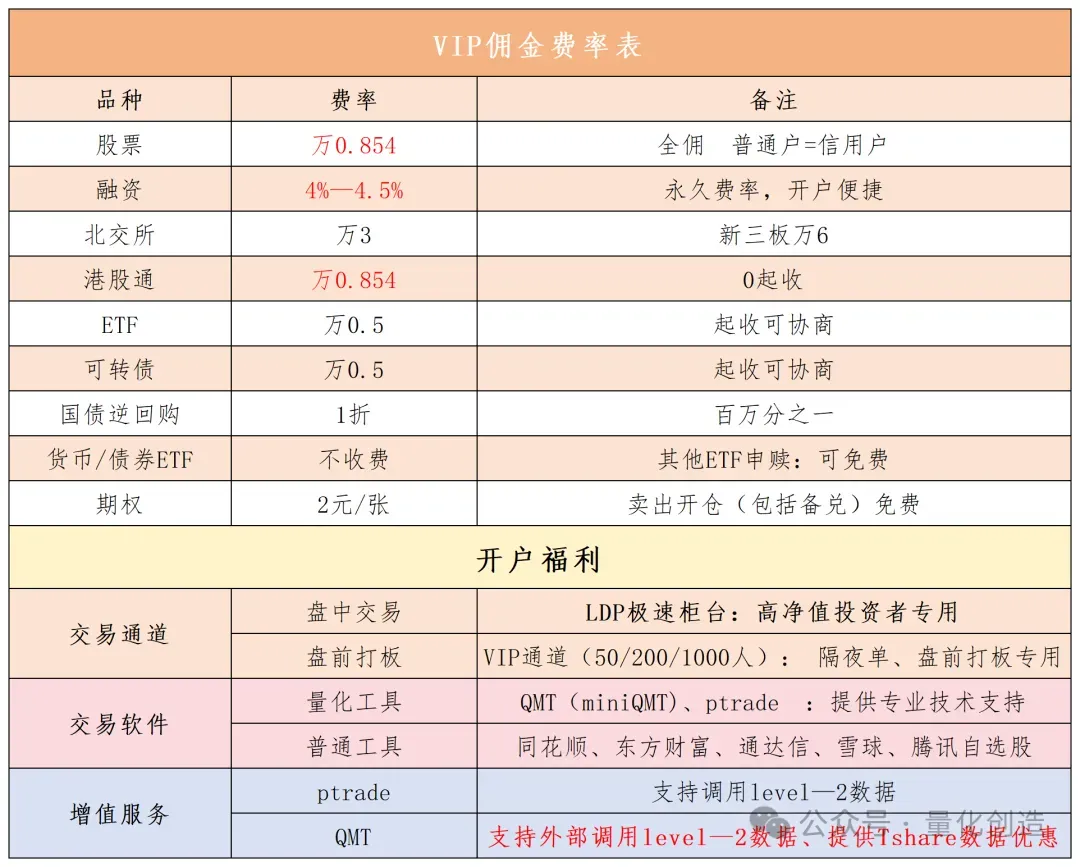

股票无条件万1,根据资金量最低可以做到万0.854最后:如果你也想尝试一下量化交易,那就找我领取学习资料和测试账户吧!福利5:量化工具安装使用教程、视频

福利6:极速柜台,量化投资者专用,速度微秒级

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?