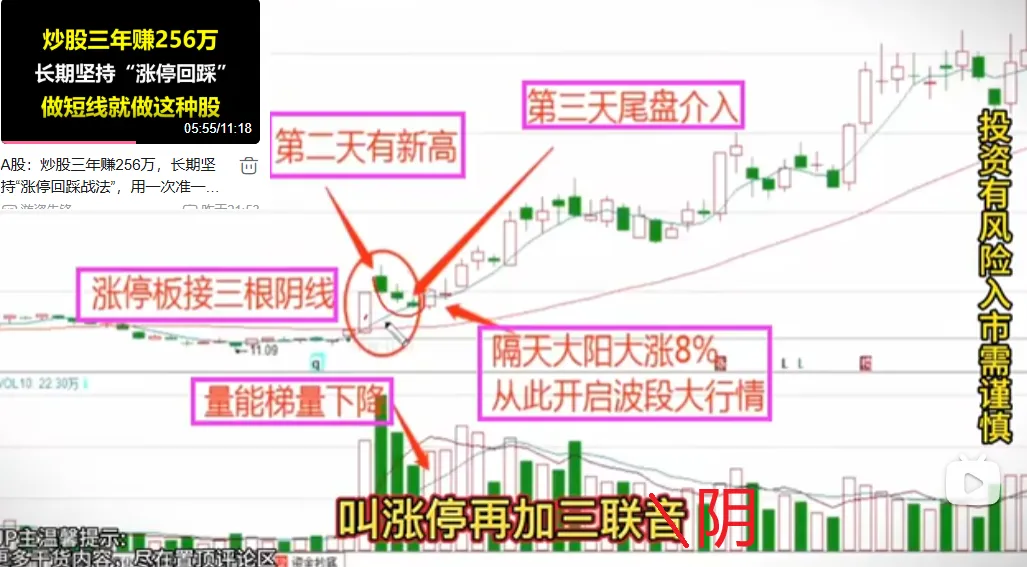

32岁零基础学Python量化 第5周 实战篇:用代码回测了网络热门“涨停回踩”策略,结果让我意外

- 2026-06-27 16:01:58

一.数据获取:

1.获取A股主板的所有股票代号(不包括ST股/科创板/创业板等),并赋值给列表A:stock_list

2.对列表A(stock_list)执行for循环,循环获取股票代号stock_code

3.使用Tushare这个国内主流的财经数据接口获取这只股票A(stock_code)的两年内所有日线数据df(每天的开盘,收盘,最高价,最低价,涨跌幅,成交量,等等)

4.将数据df存入csv文件

二.条件判断:

1.筛选出数据df中所有涨停的交易日

2.每个涨停日记作d0,涨停日后的第一个交易日为d1,第二个交易日为d2,第三个交易日为d3,第四个交易日为d4

3.策略判断条件:

#cond_a.收盘价:d0>d1>d2>d3 (日K三连阴)

#cond_b.成交量:d1*90%>d2 (成交量显著缩量)

#d2*90%>d3 (按缩量超10%计算)

#cond_c.d1最高价>d0收盘价 (涨停后第一天创新高)

#cond_d.d3收盘价>[d0开盘价+(d0收盘价-d0开盘价)*1/3](d3收盘价不低于涨停大阳柱的1/3处)

三.预测结果统计:

1.满足以上判断条件的同时:

满足(d4最高价-d3收盘价)/d3收盘价>=5%的我们记为‘预测成功’(作者讲的7%我们将预期降低至5%),同时success_time+1(success_time初始值为0),记录成功的d0日期和股票代码

不满足的记为‘预测失败’,同时loss_time+1(loss_time初始值为0),记录失败的d0日期和股票代码

2.将股票代码,涨停次数,成功次数(success_time),成功的d0日期,失败次数(loss_time),失败d0日期,全部记录到一个csv中,同时计算该算法两年内的成功率(Success_rate=success_time/(success_time+loss_time))

注:受限于数据粒度,本次回测以d3收盘价作为模拟买入价,未考虑盘中分时形态

以下为详细代码:

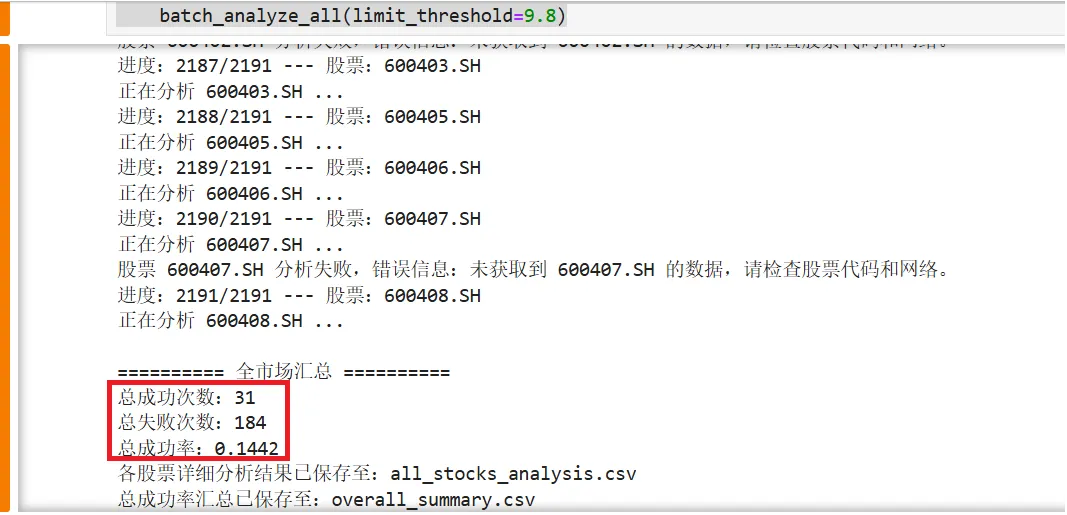

import tushare as ts #国内主流财经数据接口import pandas as pdimport json #Python 内置的标准库模块import time #内置标准库用于处理时间相关任务下面用于控制请求频率避免触发Tushare限制from datetime import datetime, timedelta #导入datetime,timedelta函数# ========== 配置Tushare Token(注册账号后免费获取)==========TS_TOKEN = "08f806d80734e73800cc55d0a9b28ca6bd58e42de9249feb10de6b0d" # 登录 https://tushare.pro 获取ts.set_token(TS_TOKEN)pro = ts.pro_api()# ========== 辅助函数 ==========#1.获取股票日线数据def get_stock_daily(ts_code, years=2): """ 获取股票近 years 年的日线数据(包含 pre_close 和 pct_chg) 返回按交易日升序排列的 DataFrame """ end_date = datetime.now().strftime("%Y%m%d") start_date = (datetime.now() - timedelta(days=years * 365)).strftime("%Y%m%d") # 获取日线数据 df = pro.daily(ts_code=ts_code,start_date=start_date,end_date=end_date) if df.empty: raise ValueError(f"未获取到 {ts_code} 的数据,请检查股票代码和网络。") # 按交易日升序排列 df = df.sort_values("trade_date").reset_index(drop=True) return df#2.筛选涨停日d0def is_limit_up(row, prev_close, limit_threshold=9.8): """ 简单涨停判断: - 主板默认 9.8% 以上且收盘价等于最高价 - 科创板/创业板/北交所可根据代码调整 limit_threshold """ if prev_close is None or prev_close == 0: return False pct = (row['close'] - prev_close) / prev_close * 100 # 同时使用 pct_chg 辅助判断 return (pct >= limit_threshold) and (row['close'] == row['high'])#3.找到涨停日后进行策略条件筛选def analyze_limit_up(ts_code, df, limit_threshold=9.8): """ 对涨停日进行条件回溯与预测统计 """ success_dates = [] #预测成功的日期 loss_dates = [] #失败的日期 success_time = 0 #总的预测成功次数 loss_time = 0 #总的预测失败次数 total_limit_up = 0 #统计总涨停次数 # 需要前一日收盘价来判断涨停,向前补充 pre_close(df 中已有 pre_close 字段) # Tushare daily 数据包含 pre_close n = len(df) for i in range(n - 4): # 必须保证有 d1~d4 row_d0 = df.iloc[i] # 涨停判断 if not is_limit_up(row_d0, row_d0['pre_close'], limit_threshold): continue total_limit_up += 1 #统计总涨停次数 d0 = row_d0 d1 = df.iloc[i+1] d2 = df.iloc[i+2] d3 = df.iloc[i+3] d4 = df.iloc[i+4] #'涨停回踩'策略的四个条件 # 条件 a: d0>d1>d2>d3 收盘价三连阴 cond_a = (d0['close'] > d1['close'] > d2['close'] > d3['close']) # 条件 b: 成交量 d1*0.9 > d2, d2*0.9 > d3 cond_b = (d1['vol'] * 0.9 > d2['vol']) and (d2['vol'] * 0.9 > d3['vol']) # 条件 c: d1 最高价 > d0 收盘价 cond_c = d1['high'] > d0['close'] # 条件 d: d3 收盘价 > d0开盘价 + (d0收盘价-d0开盘价)/3 cond_d = d3['close'] > (d0['open'] + (d0['close'] - d0['open']) / 3) #后续修改需排除一字板(实体为0): if d0['close'] == d0['open']:continue if cond_a and cond_b and cond_c and cond_d: # 筛选满足涨停回踩策略的涨停日并更新成功次数和失败次数以及对应日期 d4_cond = (d4['high'] - d3['close']) / d3['close'] >= 0.05 if d4_cond: success_time += 1 success_dates.append(d0['trade_date']) else: loss_time += 1 loss_dates.append(d0['trade_date']) # 计算成功率 total = success_time + loss_time success_rate = success_time / total if total > 0 else 0.0 # 整理结果 result = { 'stock_code': ts_code, 'success_time': success_time, 'success_dates': ','.join(success_dates), 'loss_time': loss_time, 'loss_dates': ','.join(loss_dates), 'success_rate': round(success_rate, 4), 'total_limit_up':total_limit_up } return result#4.获取大A主板非ST股票代码列表def get_mainboard_stocks(): """ 使用读取本地txt股票代码文件的方式,需准备好所有主板股票代码的txt文件,有需要可以私信我获取 """ ts_code_list = [] #新建股票代码列表 file_name = "stock_codes.txt" #股票代码的txt文件的文件名 try: # 读取本地文本,按行解析代码 with open(file_name, "r", encoding="utf-8") as f: lines = f.readlines() for line in lines: code = line.strip() if not code: continue # 二次校验主板规则 + 拼接Tushare标准ts_code(需包含后缀上交:SH,深交:SZ) if code.startswith("60"): # 上交所主板 .SH ts_code_list.append(f"{code}.SH") elif code.startswith(("000", "001", "002")): # 深交所主板 .SZ ts_code_list.append(f"{code}.SZ") # 去重、排序 ts_code_list = list(set(ts_code_list)) ts_code_list.sort() print(f"从本地文件读取到主板股票总数:{len(ts_code_list)}") print("前10个Tushare代码:", ts_code_list[:10]) return ts_code_list #预防找不到文件以及读取异常 except FileNotFoundError: print(f"错误:未找到 {file_name},请确认文件和代码在同一目录!") return [] except Exception as e: print(f"读取文件异常:{e}") return []#5.使用给定策略分析单只股票def analyze_stock(ts_code, limit_threshold=9.8): """ 对单只股票执行完整分析流程,并返回结果字典; 若出现异常,打印错误信息并返回 None。 """ try: print(f"正在分析 {ts_code} ...") df = get_stock_daily(ts_code, years=2) summary = analyze_limit_up(ts_code, df, limit_threshold) return summary except Exception as e: print(f"股票 {ts_code} 分析失败,错误信息:{e}") return None#6.使用for循环循环分析txt文件内的所有股票代码对应日线的数据def batch_analyze_all(limit_threshold=9.8): """ 批量分析所有主板非ST股票,汇总结果并计算总成功率 """ #1.获取A股主板非ST股票代码赋值给列表stock_list stock_list = get_mainboard_stocks() results = [] #2.对stock_list进行循环,获取单个股票代码 for idx, stock in enumerate(stock_list, 1): print(f"进度:{idx}/{len(stock_list)} --- 股票:{stock}") #3.进行涨停分析 res = analyze_stock(stock, limit_threshold) if res is not None: results.append(res) # 控制请求频率,避免触发 Tushare 限制 time.sleep(1.1) # 4.汇总所有结果 if not results: print("没有成功分析的股票数据,无法生成汇总报告。") return df_all = pd.DataFrame(results) # 5.计算总成功率 total_success = df_all['success_time'].sum() total_loss = df_all['loss_time'].sum() total_rate = total_success / (total_success + total_loss) if (total_success + total_loss) > 0 else 0.0 print(f"\n========== 全市场汇总 ==========") print(f"总成功次数:{total_success}") print(f"总失败次数:{total_loss}") print(f"总成功率:{total_rate:.4f}") # 6.保存详细结果 detail_file = "all_stocks_analysis.csv" df_all.to_csv(detail_file, index=False, encoding='utf-8-sig') print(f"各股票详细分析结果已保存至:{detail_file}") # 7.保存总成功率 overall_df = pd.DataFrame([{ 'total_success': total_success, 'total_loss': total_loss, 'overall_success_rate': round(total_rate, 4) }]) overall_file = "overall_summary.csv" overall_df.to_csv(overall_file, index=False, encoding='utf-8-sig') print(f"总成功率汇总已保存至:{overall_file}")#主函数if __name__ == "__main__": # 涨停阈值:主板 9.8 batch_analyze_all(limit_threshold=9.8)最终输出结果如下:

大概跑了半小时,结果出来,成功率14.4%(第四天涨幅≥5%的概率),也就是说过去两年按‘涨停回踩’策略,成功31次,失败184次。

本次实践代码局限性声明:

1.此次代码受限于Tushare积分限制,获取分时数据需需调用Tushare Pro中的pro.bar接口,因此无法分析该策略中的涨停日及买入日的分时图形态,这也是这个策略中的重要一部分,后续有机会将会加上分时图形态分析以及模拟实盘操作的两年期年化收益率,将作为‘涨停回踩’策略可靠性的更加详细的佐证;

2.这184次失败里,第四天是涨还是跌?如果只是涨幅不够5%(比如涨了2%),那策略可能还是有价值的,但本次只探讨作者声称的涨幅,后续可将此纳入考虑范围;

对于本篇各位同学和前辈有什么心得或建议欢迎留言一起交流。

谢谢看完,晚安~

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 新规则:Linuxdo 居然开放注册了!

- 《看漫画学Python》学习笔记10:类与对象(中)

- Linux操作命令(五)--用户管理之新建用户

- Vue 3+ Python + MySQL 开发的监控数据可视化平台

- "純純的係統"——用python來實現反算法(防止app讀電話本),在黑窗口來玩wx和打電話等等.

- 整理一波 Linux 常用命令,记得收藏哦

- Python快速入门学习笔记四十:协程 Coroutine 进阶 asyncio 与 IO 密集型场景深度对比、深度理解 asyncio 核心概念和入门语法

- 2025 年全国青少年信息素养大赛 Python 复赛真题

- 内黄创客 Python 代码编程培训

- 小小电脑 v1.1.0|手机上运行完整Linux桌面