继加航之后,今天聊聊美国航空业的另一面旗帜——达美航空 Delta Air Line。

一、基本面:收入稳步增长,盈利结构更健康

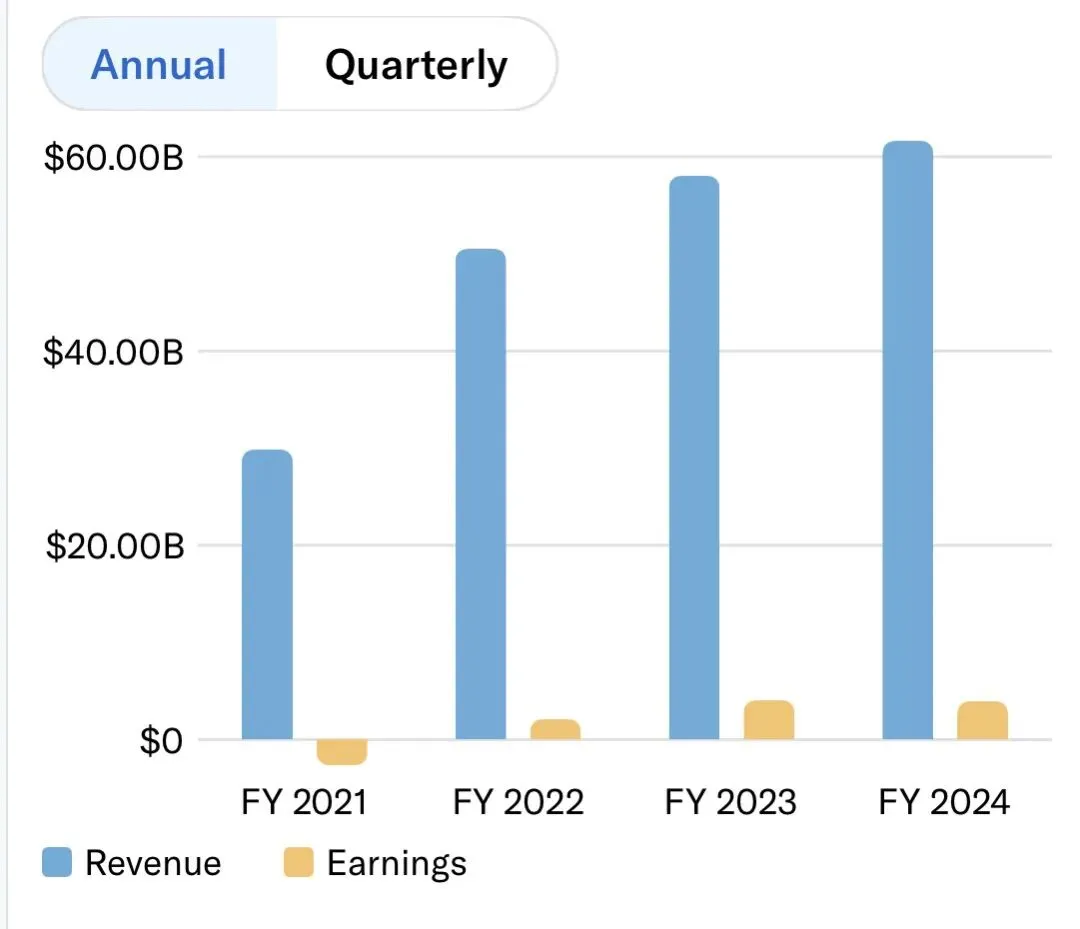

2025 年的达美延续了疫情后的修复节奏。高端舱位需求依旧强劲,Premium产品线继续成为利润核心;Amex联名卡生态带来稳定且高质量的现金流,使得盈利能力保持在较高区间。整体来看,公司基本走出疫情阴影,重新回到行业龙头应有的盈利水平。

二、股价:从60 跌到 35,再快速修复,如今重回一年高位

2025 年的股价波动非常典型。年初仍在60 美元附近,但 4月份因关税冲突,达美突然撤回全年财务指引,引发市场恐慌,股价一路跌到35 美元附近。关税带来的经济压力、旅行需求走弱、预订量不及预期、宏观不确定性上升等因素叠加,市场情绪迅速转向。但从低点开始,股价修复速度非常快。达美的基本面扎实、现金流强劲、Amex生态稳定,使得市场在波动中依旧愿意给它更高的估值锚。进入2026 年后,股价重新回到一年高位,反映出市场对其盈利质量和行业复苏节奏的重新定价。

三、估值与风险:低估值、强现金流,但行业波动仍在

从估值角度看,达美在2025 年依旧处于偏低水平,P/E ratio 徘徊在10 倍左右。全年自由现金流预计 35–40 亿美元,净债务降至疫情后最低水平,估值重估的基础已经具备。

当然,航空业的波动性依旧明显。油价、经济预期、地缘政治、供应链等因素都可能在股价上留下痕迹。不过相比同行,达美的结构性优势更突出:高端舱位占比高、Amex生态提供非周期性现金流、美国国内航线规模大、品牌力强,这些都让它在行业波动中更具韧性。

四、展望2026:方向向上,节奏不稳,适合波段性参与

2026 年航空业仍处在复苏阶段,需求回暖、商务客流恢复、国际航线增长、运力逐步释放,但节奏依旧不稳。对达美来说,盈利继续改善、现金流继续增强、资本回报可能正式启动。整体来看,达美在2026 年具备估值上移的空间,但走势仍会呈现震荡向上的节奏。适合在行业情绪偏弱、估值被压缩时布局,在周期向上阶段兑现收益。

我是Vivi,主张投资组合多样化的一位保守投资爱好者。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?