ETF套利策略是利用ETF(交易型开放式指数基金)和它的基础资产(例如个股、债券或大宗商品)之间的价格差异来获利的量化交易策略。它是一种相对价值的套利策略。

ETF基金是一个跟踪某个指数的投资组合基金,也就是说这只基金持有很多证券。

通过完全复制或抽样复制的方式,让自己持有的证券种类和比例尽量跟某个指数保持一致,这样就可以尽可能精确地追踪某一指数的表现。ETF的底层资产可以是股票、期货、债券等。

ETF 有一个很特别的机制,叫做 “份额创造和赎回”。这个机制主要是给 “授权参与者”(一般是大银行、大券商这种大型金融机构)用的。这些大机构可以用一篮子股票,去换 ETF 的份额(这叫 “创造” ETF 份额)或者反过来,用 ETF 的份额,去换回一篮子股票(这叫 “赎回” ETF 份额) 而且这些交换都要按照基金公司规定的标准来做。这样做的目的,是让 ETF 的价格和它背后一篮子股票的价值保持一致,避免价格偏差太大。

这种交易执行的市场被称作ETF的一级市场。一旦ETF基金份额在一级市场被创造出来,这些份额就在二级市场交易买卖了。

一、ETF套利策略逻辑

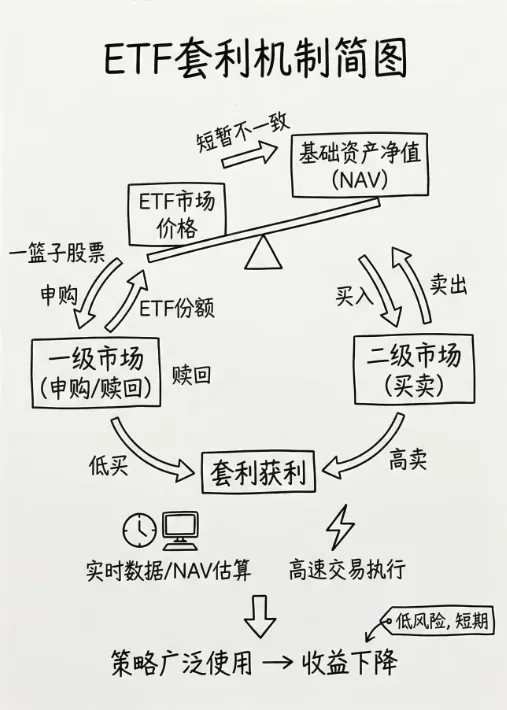

ETF套利的逻辑基于这样一个事实:ETF的市场价格和它跟踪的基础资产净值(NAV,净资产值)之间可能会出现短暂的不一致,并且ETF有一级交易方法,也就是可以在一级市场通过一篮子股票方式申购或者赎回一篮子股票。那么当一篮子股票和ETF出现价格差异时,投资者就可以通过在一级和二级市场上买入或卖出ETF和相应的基础资产来获利。

策略的执行依赖于实时的数据分析、精准的NAV估算和高速的交易执行。即使套利机会的存在时间很短,但通过使用高频交易技术,投资者能够在市场微小的价格错配中捕捉到可观的收益。

但ETF套利策略因为低风险和短期的套利机会而受到广泛使用后,策略收益明显下降。

二、ETF套利方式

ETF有如下两种套利方式。

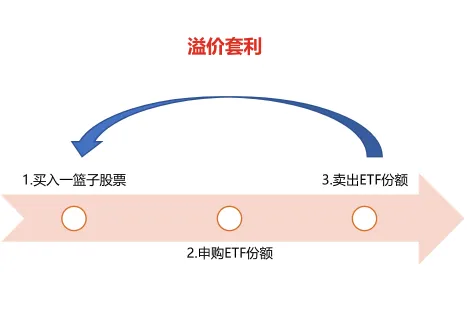

溢价套利:

当ETF的市场价格高于其净资产值时,套利者可以买入对应的成分资产。然后通过一项称为“申购”的机制,在一级市场将这些成分资产交回ETF发行商,换取ETF份额,再在二级市场将ETF卖出,套利者从中获利。

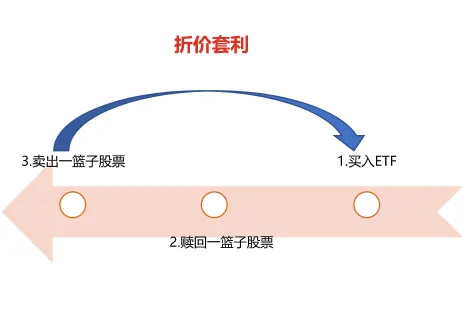

折价套利:

当ETF的市场价格低于其净资产值时,套利者可以买入ETF并在一级市场通过“赎回”机制从ETF发行商处获得这些成分资产,然后在二级市场卖出相应的成分资产,赚取差价。

在上面交易过程中,申购和赎回ETF是以ETF净值为准的,我们需要估算ETF的净值。一般ETF基金公司也会发布实时参考ETF净值(IOPV)。我们根据估算的ETF净值与一揽子股票的价差来判断是否有套利机会。

三、ETF套利步骤

ETF套利是否盈利在于是否能快速低成本完成上述交易。

具体需要考虑的因素包括:

1)交易费用:由于印花税,ETF折价套利成本低于溢价套利。

2)冲击成本:主要由于流动性驱动,估计在10~15bps(需要监控level2数据)。

3)滑点:主要由流动性和交易速度驱动(需要监控level2数据)。

4)交易速度:如果需要,可以使用交易所机房部署策略程序。

5)流动性:使用已经持有的股票可以减少流动性的影响,但也增大了风险。

四、ETF套利策略特征

1、多空/市场中性

虽然是两种资产买卖,但不会同时有多空组合。此策略通常是市场中性的,即不依赖于市场的整体方向,而是依赖于ETF和其成分资产之间的价格偏差,因此属于中性策略。

2、换手率/持有周期:

换手率依赖于是否出现套利机会,但持仓周期应该很短。

3、是否择时:

本身是择时策略,需要ETF与一揽子股票相对价格达到一定偏离时构建仓位。

4、杠杆率:

ETF套利的杠杆率可以根据资金和市场机会进行调整,但因为套利机会不会一直有,所以资金使用率低,不用加杠杆。

5、适用市场:

ETF套利机会的时效性很短,通常仅存在于市场定价效率不高的时刻,因此要求迅速反应和执行。ETF套利策略在中国市场刚出现时可以有年化10%以上收益,0回撤的成绩。但市场成熟后套利机会急剧减少,收益率也快速下降。

6、资金容量:

小

五、ETF套利策略风险及对冲

ETF 套利说白了就是 “趁差价吃饭”,但这个饭得当天吃完。为什么?因为如果你当天没把所有步骤都做完,就会留下仓位过夜。过夜就意味着第二天价格可能突然跳一下,你本来能赚的钱可能直接变成亏的。这就是所谓的 “隔夜风险”。

不同的 ETF 规则不一样,有的能当天买当天卖好多次,有的限制多,有的甚至不能当天回转。所以做之前一定要看清楚你要套利的那只 ETF 到底能怎么玩,不然规则没搞懂就冲进去,很容易踩坑。 套利本身一般是不需要对冲的,因为你是当天完成一整套操作,低买高卖或者高卖低买,两边都结清了,风险也就结束了。

但如果你因为某种原因不得不留仓位过夜,那就必须对冲。对冲的目的就是把第二天价格波动的风险锁住。不过对冲的时候要注意 “升贴水”—— 也就是期货和现货之间的价差。如果升贴水太大,你对冲的成本可能比你套利赚的还高,结果对冲完反而整体亏钱,那就得不偿失了。