不少Python量化交易者都会遇到一个普遍且棘手的难题:花费大量时间打磨的交易策略,在历史回测中夏普比率、胜率、收益曲线等数据表现优异,稳定性极强,可一旦落地实盘交易,就容易出现持续回撤、收益崩塌的情况。多数人会习惯性将翻车原因归咎于市场风格切换、滑点冲击或参数失效,实则真正的核心症结,是传统滚动走前分析(WFA)存在天然机制漏洞,样本划分不严谨,导致回测结果严重虚高,完全脱离真实交易环境。

根据前沿量化研究数据,未经优化的常规走前回测,会给策略收益带来15%~30%的系统性乐观偏差。这类偏差对简单信号类策略影响较小,但对网格交易、动态止损、仓位库存管理等带状态迭代属性的策略杀伤力极强。核心根源在于传统回测的训练集与测试集无缝衔接,数据边界完全失效,衍生出三类隐蔽的数据泄露问题:长周期技术指标复用训练窗口历史数据,造成指标信息偷看;训练期末未平仓的持仓顺延至测试窗口,大幅干扰盈亏统计结果;策略运行高度依赖历史行情路径,形成严重路径依赖过拟合,无法真实验证策略的市场泛化能力。

针对以上高频回测漏洞,行业通用的净化走前分析(PWFA)通过三重标准化优化方案,彻底解决回测失真问题。

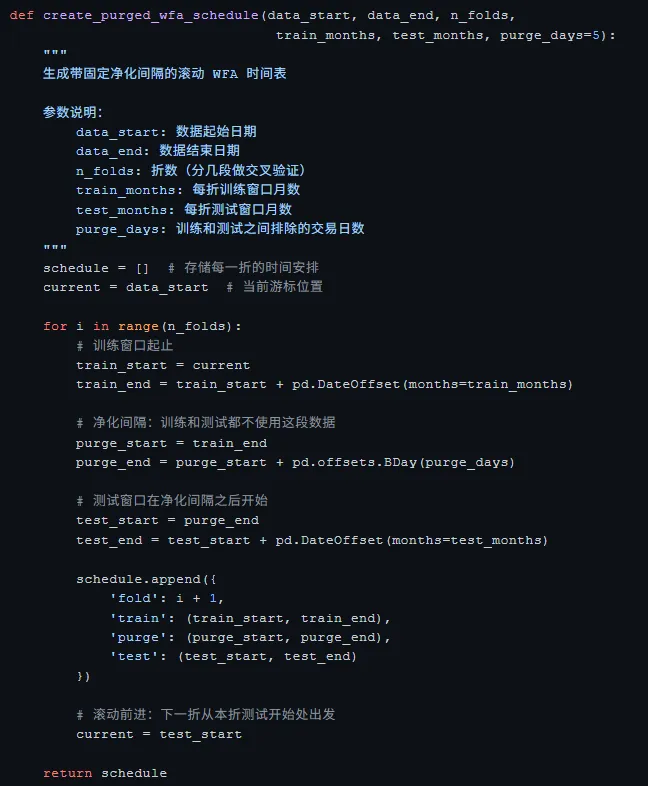

第一,增设专属净化间隔,打破传统无缝窗口模式,在训练窗口与测试窗口之间预留一段固定周期数据并直接舍弃。间隔时长需同时满足两个标准:覆盖策略最长指标回溯周期、超出策略平均持仓时长,且所有参数必须提前固定,禁止根据回测结果反向调参,杜绝隐性过拟合。

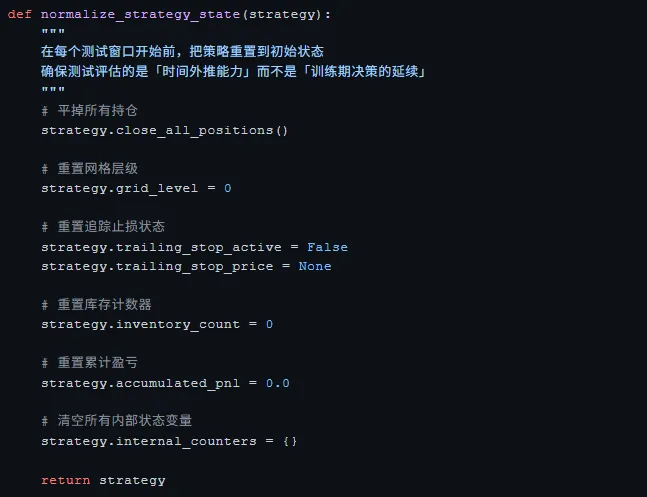

第二,落实状态冷启动归一化。净化间隔仅能解决指标数据泄露,无法消除策略历史运行惯性。因此每轮测试窗口启动前,需强制清空持仓、重置网格档位与库存状态,以初始冷启动状态运行测试,剥离历史状态干扰,纯粹检验策略本身的交易逻辑与行情适配能力。

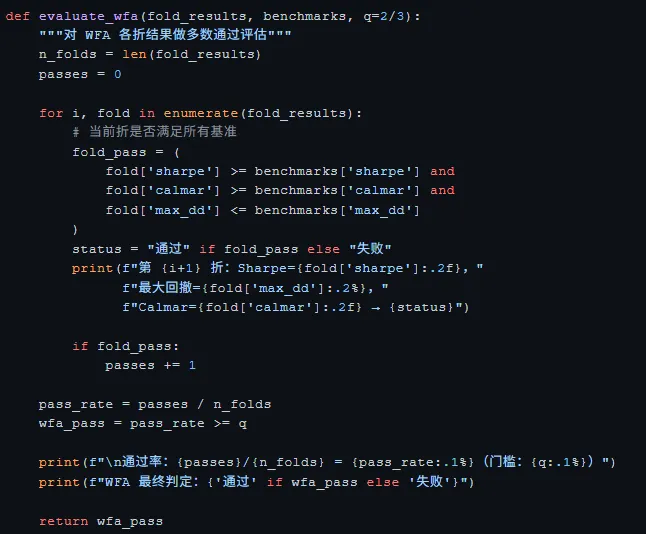

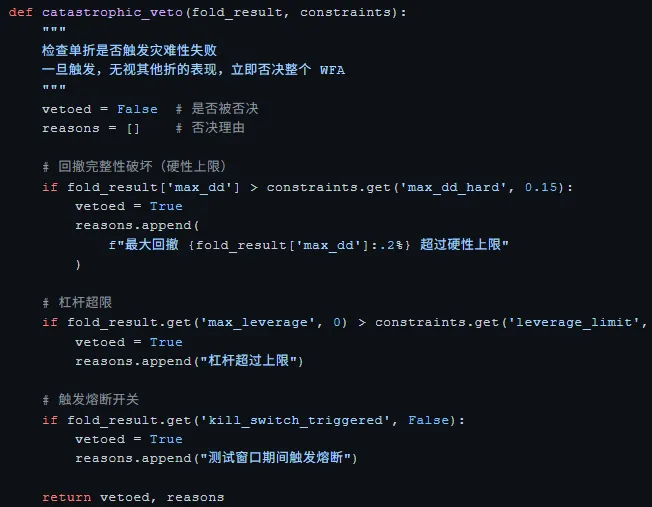

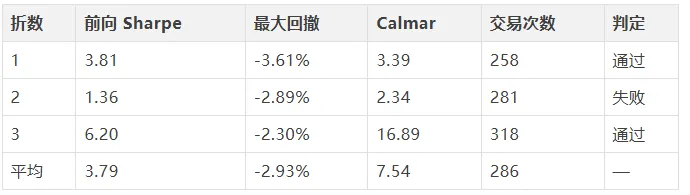

第三,搭建事前双轨评审机制,摒弃散户常用的单一平均夏普比率评判方式,提前设定多数通过、灾难否决两道硬性门槛,有效解决均值抹平极端风险、事后择优筛选的行业通病,让策略评审更加客观严谨。

日常量化实操中,只需遵循五条核心落地准则即可优化回测体系:按周期适配固定净化间隔,日线策略预留2-3天区间,日内策略设置5根K线以上间隔;所有测试窗口严格执行冷启动模式;回测前提前固化各项评审阈值;完整公示每轮测试数据,重点分析失效窗口;策略达标后立即锁定全部参数,并配套参数敏感性校验,规避参数过度拟合。

量化回测的核心价值是预判策略未来的市场适配性,而非一味拟合历史行情曲线。这套净化式回测体系会拉低账面的漂亮数据,但能最大程度还原真实市场的波动与风险,过滤掉大量虚高的伪优质策略。对于量化交易而言,宽松的回测只会带来虚假的安全感,回测规则越严苛,策略筛选越严格,实盘交易的稳定性就越高。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?