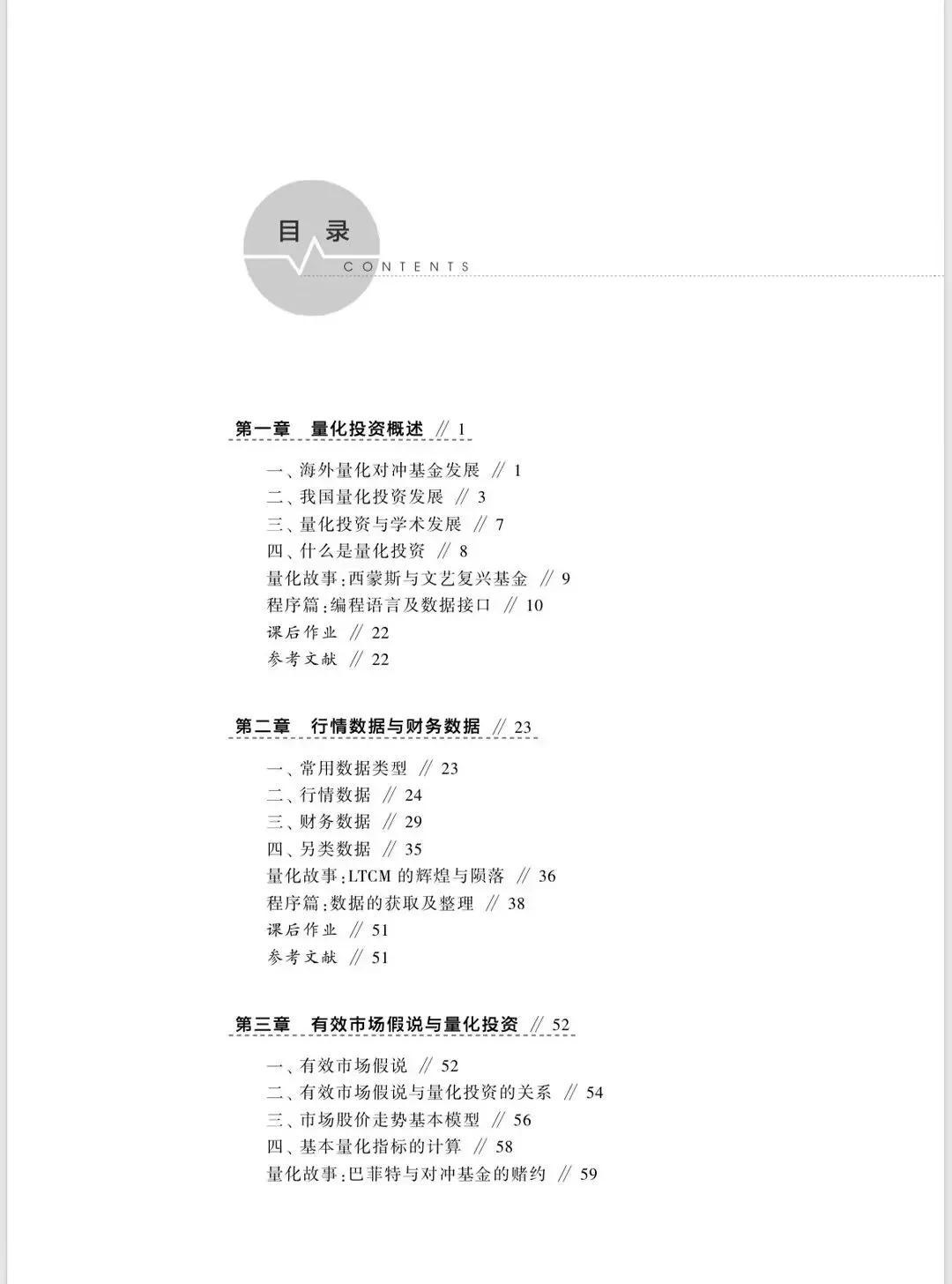

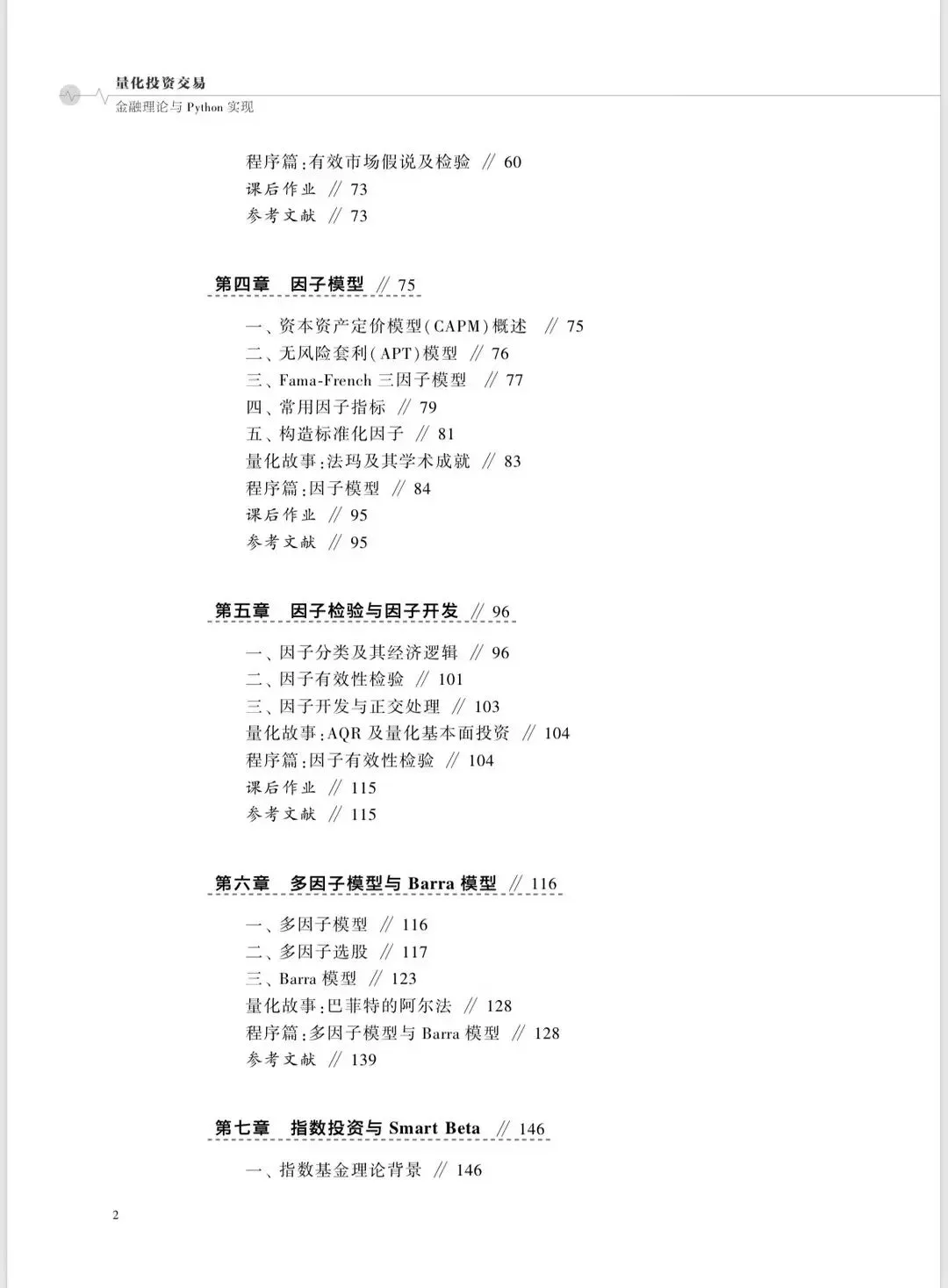

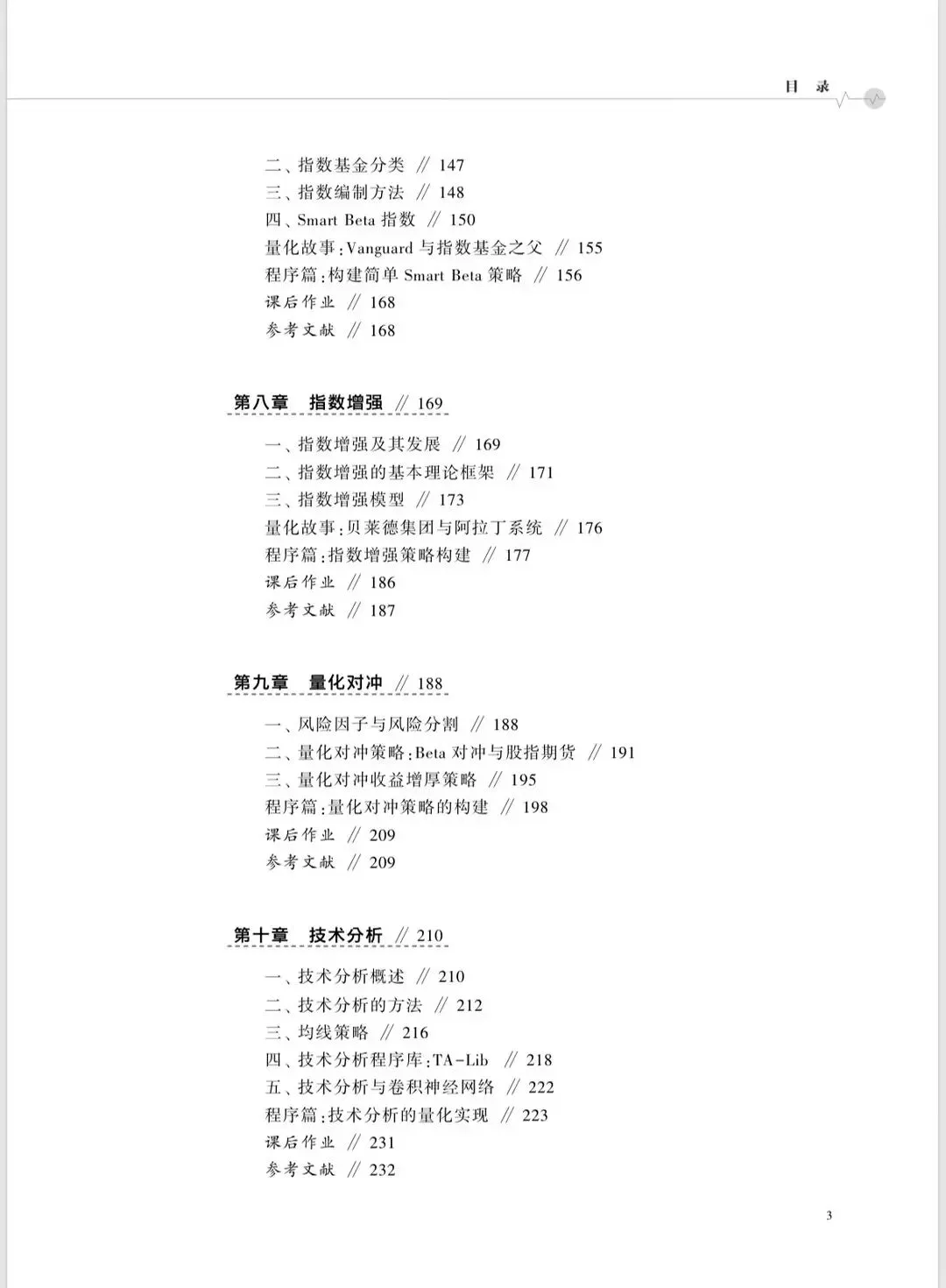

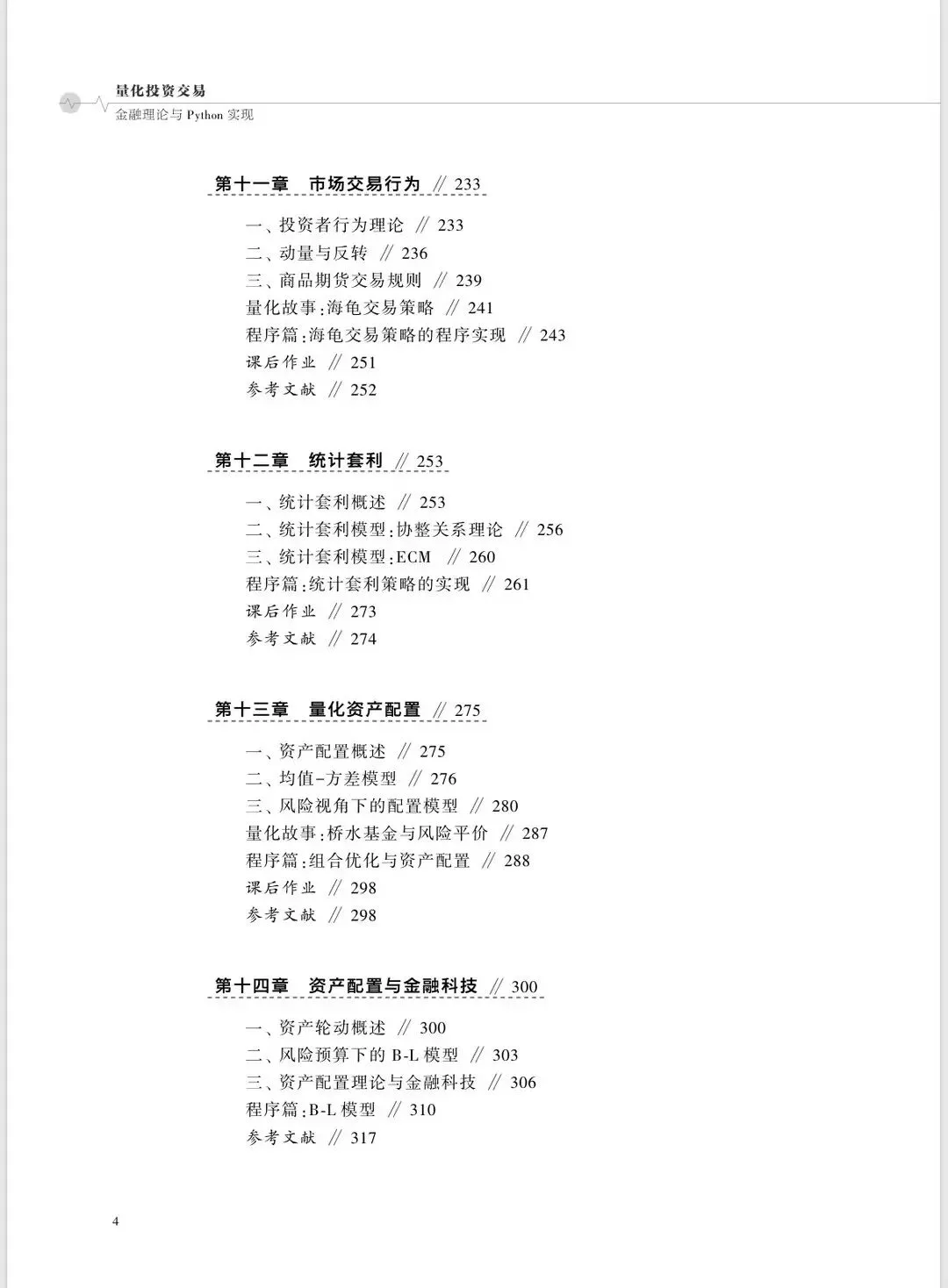

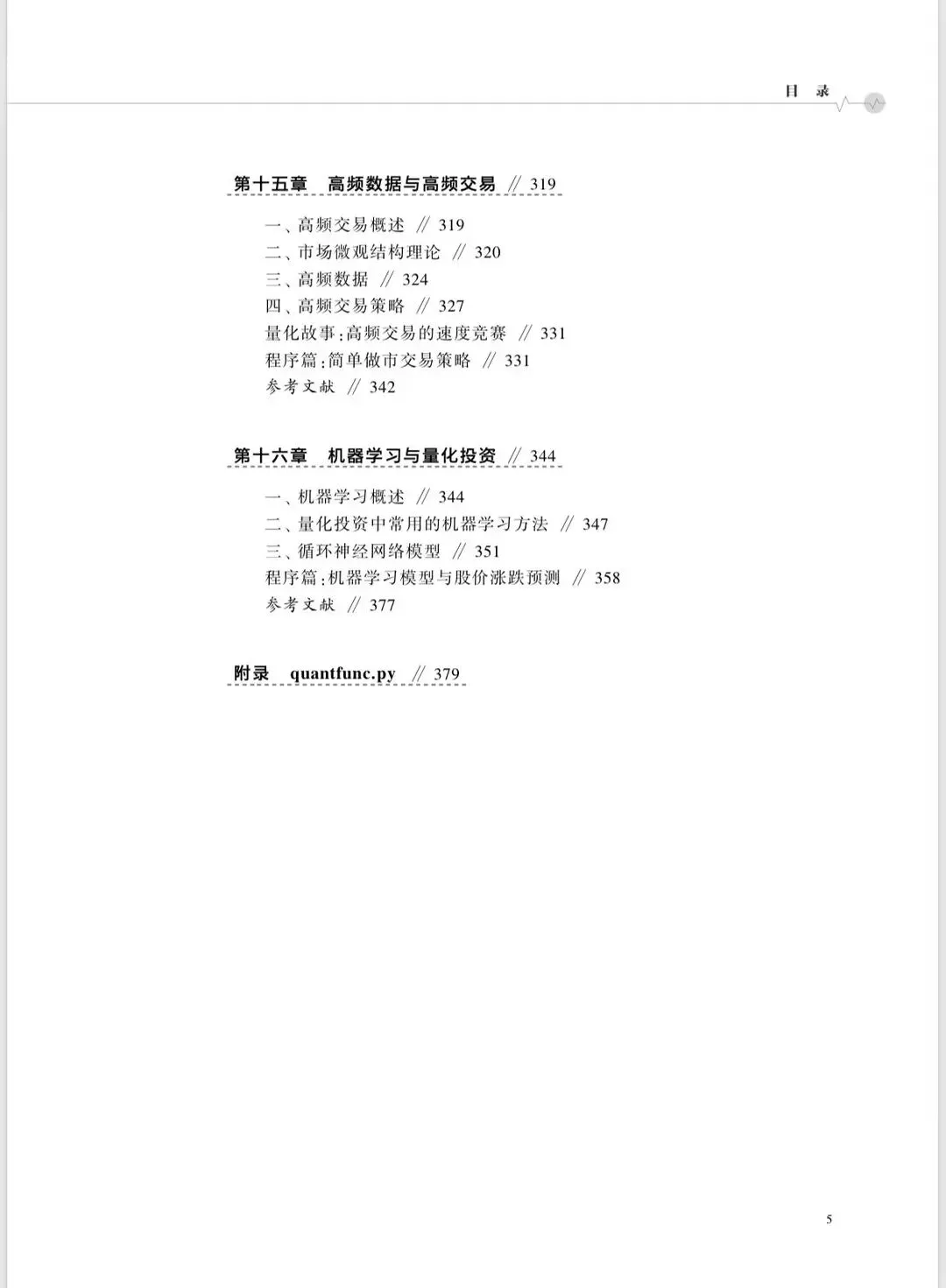

新书|《量化投资交易:金融理论与Python实现》

随着大数据分析及人工智能技术在金融领域的应用越来越广泛,培养学生在金融模型、数据分析以及计算机编程等方面的交叉学科能力也越来越重要。本教材主要讲授量化投资交易相关的主要金融理论、数学模型以及其程序代码实现,目的是让学生不仅掌握核心的金融理论知识和金融数学模型,同时可以通过Python语言代码对金融模型进行编程实现及实证检验。教材不仅涵盖了量化金融领域主要的金融理论及金融模型,讨论了理论的发展及业界的应用,同时在每一章都针对相关金融模型的Python程序代码实现进行了详细讲解。

黎新平,北京大学经济学院研究员、北京大学金融工程实验室执行主任,主要负责北京大学金融工程实验室的建设、教学、科研以及北大金融科技实验班项目,研究方向为机器学习与资产定价、量化投资、资产配置等,并在北京大学讲授量化投资交易、机器学习与资产定价、高频数据与高频交易、实证金融分析、投资基金概论等课程。北大金融及计算机本科、数理金融硕士,斯坦福大学经济学博士,曾在国际货币基金组织从事新兴市场贷款计划定价的研究,在美国大型对冲基金任资深策略师及投资经理,回国后曾任大成基金管理有限公司量化投委会主席及数量与指数投资部总监。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?