金融市场始终在投资者风险追逐与风险规避的情绪切换中动态运行。市场波动飙升、信用利差扩张时,行情进入承压动荡阶段;资金持续涌入风险资产、盘面走势平稳时,市场则处于扩张上行阶段。精准识别这类隐性市场运行状态,对大类资产配置、波动率预判和系统化量化交易具有重要实操价值。本文基于Python搭建一套无监督与监督学习结合的混合机器学习框架,完整实现金融市场状态的识别与预测全流程,适合量化从业者与机器学习学习者落地实践。

一、混合建模核心逻辑

传统单一建模方式存在明显短板:纯无监督聚类可挖掘市场潜在状态,但无法实现时序预测;纯监督学习支持预测建模,但金融市场缺乏标准化的人工状态标注标签,训练样本缺失。本文采用的半监督混合框架有效解决了上述问题,分为两个核心阶段:首先依托K-Means、高斯混合模型等无监督算法,从原始行情数据中自动挖掘潜在市场状态并生成数据标签;再以聚类生成的标签为训练真值,通过逻辑回归、XGBoost等监督模型搭建预测体系,兼顾状态挖掘与未来预判能力。

二、标的选取与数据处理

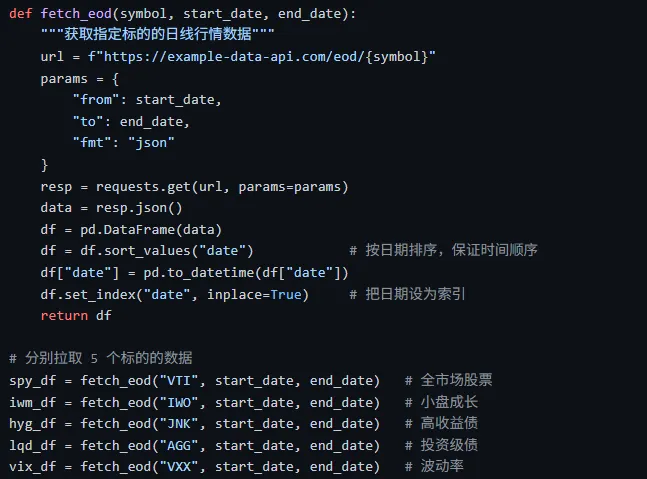

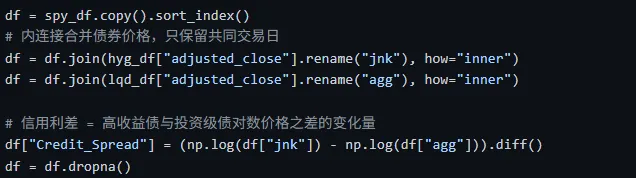

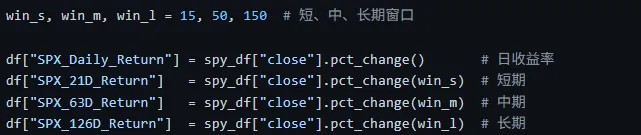

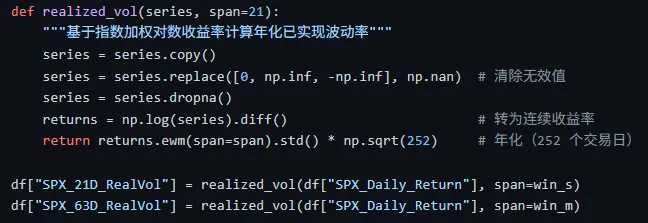

为验证框架稳健性,研究选取信号特征复杂、适配多类市场环境的美股宏观ETF组合,涵盖全市场权益标的VTI、高敏感小盘成长标的IWO、反映信用风险的高收益债JNK、避险属性投资级债券AGG,以及捕捉市场恐慌情绪的波动率产品VXX。研究选取2020–2026年历史行情数据,通过接口自动化采集并预处理原始数据。同时开展精细化特征工程,基于基础行情数据构建多周期收益率、指数加权年化波动率、信用利差、最大回撤等核心量化指标,剔除原始价格数据,规避建模偏差,充分挖掘市场运行核心特征。

三、模型实证与结果分析

针对特征多重共线性与冗余问题,本文采用PCA主成分分析法降维,少量主成分即可保留原始数据95%–96%的有效信息,大幅提升建模效率。通过轮廓系数筛选最优聚类数量,最终聚类得到两类具备清晰经济含义的市场状态:一是平稳期,市场波动率低、日均收益小幅为正,行情走势稳定;二是动荡期,市场波动近乎翻倍、日均收益小幅下行,极值涨跌波动显著,精准贴合真实市场风险结构。

以聚类标签为训练目标的逻辑回归模型表现优异,测试集准确率达98.8%,精准率、召回率、F1分数均超0.98。为保障模型可靠性,本文引入可解释性分析工具验证模型性能,模型KS统计量达0.979、ROC-AUC为1.00,市场状态区分能力极强,优化后的0.57判别阈值更适配实盘风控需求。学习曲线与混淆矩阵也印证了模型泛化性良好,无过拟合、误判问题。

总结

本文构建的“无监督聚类挖掘+监督模型预测”混合框架,有效突破了传统金融建模的技术瓶颈。通过多资产特征构建、维度精简、智能聚类与可解释性校验,形成了一套可复现、可拓展的市场状态研判范式,能够为动态资产配置、波动率预测和量化交易策略优化提供可靠的技术支撑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?